再说一个细分龙头!业绩高增长,未来可期!

编辑按:本文转载至微信公众号 “众研会”,贝壳投研经授发布.

1 智能按摩小家电龙头

Breo倍轻松品牌成立于2000年。公司自成立以来一直专注智能便携按摩器的设计、研发、生产、销售和服务,公司产品线不断扩展,2001年开创首款眼部按摩器系列产品,2008年开创头部系列产品,2012年推出颈部按摩器系列,2013年开创头皮按摩器系列,自此公司的四大产品矩阵布局完成;2015年公司正式将产品与智能化相结合,并与2016年推出智能环绕式颈椎按摩器,并不断进行产品优化,目前公司已经成为便携智能按摩小家电龙头企业。

公司股权集中,通过员工持股深度绑定员工利益。

公司实控人为董事长马学军先生,其直接持股比例为40.31%,间接持股比例为12.61%,合计控制公司52.92%的股份。同时公司股权激励机制完善,高管及核心员工通过鼎元宏、倍润投资、赫峰正富三大员工持股平台,合计持有公司7.82%股权,有助于深度激发员工积极性,提高公司活力。

公司业绩保持高速增长。根据招股说明书数据显示,公司营业收入从2016的3.17亿元增长至2020年的8.26亿元,

年化复合增长率为27.05%;归母净利润从2016年的0.13亿元增长至2020年的0.83亿元,年化复合增长率为58.95%,

保持高速增长。其中,眼部、颈部、头皮、头部智能便携按摩器2020年营收占比分别为30.41%、25.04%、14.51%、9.94%。

2 行业快速发展,未来可期

我国按摩器具行业保持高增长。根据前瞻产业院数据,2020年全球按摩器具市场规模预计为157.2亿美元,近6年年化复合增速为8.1%;

2020年我国按摩器具市场规模预计为148亿元,近6年年化复合增速为11.5%,高于全球平均增长水平,已成为全球按摩器具的主要消费市场之一。

我国按摩器市场渗透率处于低位,还有较大提升空间。

根据观研天下数据,2020年我国按摩器具市场渗透率在1.7%左右,对比日本20%的渗透率、韩国12%的渗透率,

我国渗透率仍有较大提升空间。在我国消费升级、老龄化问题日益严峻、及国民健康意识不断增强下,按摩器具因具备按摩保健功效正逐渐被我国消费者所认可。根据前瞻产业院预测,2025年我国按摩器具市场渗透率将提升至4.27%,行业仍将保持高速发展。

小型按摩器在市场中占比略高。

按摩器具行业可细分为大型按摩器和小型按摩器两种。其中大型按摩器具主要为多功能按摩椅,小型按摩器具则根据按摩部位的不同,可细分为眼、颈、头、肩按摩器等。

目前在我国按摩器具中,小型按摩器、大型按摩器占比分别为54%、46%。

根据淘宝网数据,我国线上小型按摩器具中,颈部/腰椎、眼部按摩器占据主要市场地位,占比分别为47.34%、14.25%。

同时在目前颈椎问题低龄化以及电子产品使用带来的眼部问题日趋严重,颈部、眼部按摩器具增长潜力巨大。

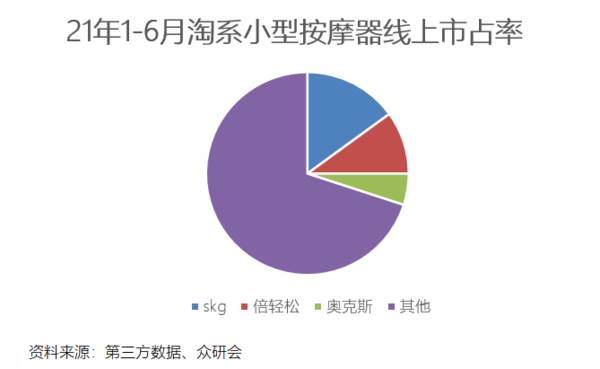

小型按摩器处于行业发展初期,行业集中度较分散

根据公司招股说明书数据,线上线下小型按摩器生产企业数量超3000家,根据淘数据,

2021年1-6月倍轻松淘系平台销售额市占率CR3占比仅为30%,行业集中度相对较低,仍有巨大提升空间。

公司线上有望实现量价齐升。根据淘数据,公司上半年两大主要产品眼部、颈部按摩器在淘宝上销量分别同比增长30%、44%,均价分别同比增长1%、8%,在公司线上销售渠道不断拓展下,公司线上有望实现量价齐升长。

中医与科技相结合,公司产品多次获国内外设计大奖。

公司产品基于中医经络学,将“针砭炙音”的中医理念与现代科技相融合,模拟人手按摩,定位高端化,不断推陈出新,形成差异化竞争优势。公司产品获得德国iF设计奖、德国红点设计奖、中国外观设计银奖等多个奖项,受到国内外一致好评。

公司眼部按摩器线上优势显著。

作为眼部便携按摩器的开创者,公司产品性能始终走在行业前列,最新一代的iSeeK产品采用了点振按摩技术,相比传统的气浪按摩方式,能够模拟专业按摩师的手法和力道,更加准确的触动穴位,给消费者更佳的消费体验。根据淘数据,2020年7月至2021年6月,公司倍轻松眼部按摩器在线上市占率大幅领先其他品牌,为28.1%,龙头优势明显。

公司颈部按摩器处于行业前列。

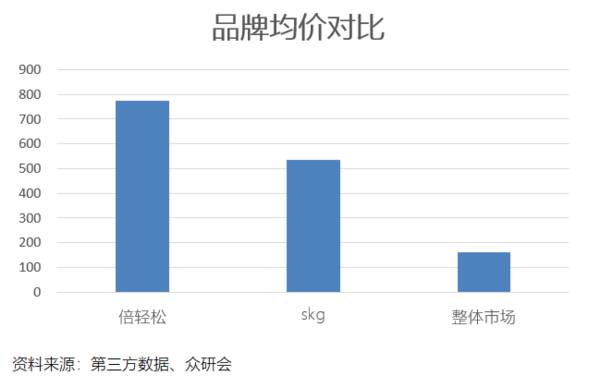

不同于市场其他颈部按摩器具,公司的iNeck 3 pro定位高端市场,价格远高其他品牌,在技术上采用触捏式按摩技术,相较市面普遍采用的电脉冲技术,能够更有力的完成双向揉捏,并且更加温和,不会产生电流刺痛感,优化消费者体验感。根据淘数据,2020年7月至2021年6月,公司倍轻松颈部按摩器线上市占率为10.46%,仅次于skg。

公司线上线下全渠道布局。

目前业内多数按摩小家电企业主要以线上为主,线下布局相对较少。公司则采用线上线下协同发展销售渠道,线上渠道主要以线上直营为主,

线上直营(B2C、电商平台入仓)在线上渠道中占比超90%,2020年公司线上渠道实现营收4.31亿元,占比为52.27%,较2019年40.26%大幅提升;

线下公司主要为直销模式为主,即在机场、高铁站、高端商场等优质地段开设直营门店,针对的客户主要是中高端消费群体,

通过消费者的线下产品体验,提高消费者对公司品牌和产品的认可度,截止2020年底,公司共有165直营店,2020年实现营业收入3.48亿元,营收占比为42.23%,较2019的54.03%大幅下降,其主要系线下受疫情影响较大以及线上快速发展所造成的。

线下直营门店数量计划保持高增长,进一步巩固公司的行业地位。

公司近几年线下门店一直保持增长态势,2020年受疫情影响有所放缓,根据公司的战略发展目标,

未来三年内,计划在全国19个重点省市的机场、高铁站及高端商场建设248家直营门店,

进一步提升公司在重点消费渠道的高度覆盖,其中第一年计划新增门店60 家,第二年新增门店80家,第三年新增门店108 家。

积极拓展海外市场,为公司增添新看点。

根据公司招股说明书,除国内市场外,公司于2018年加入亚马逊,积极开拓美国、日本、韩国数十个国家和地区的境外市场,2020年公司海外营收占比仅为9.50%,增长也较为缓慢,预计随着公司海外渠道的不断拓展,有望为公司业绩带来新增量。

3 估值与股价变动

由于倍轻松上市时间较短,股价变动基本没有太大的参考价值。但我们可以通过国内其他按摩器具公司的估值表现来判断倍轻松估值所处的水平。

目前倍轻松PE-TTM为91.4倍,wind一致预测公司2021年公司归母净利润增速为67.15%,2019-2021年复合增速为47.15%,2021年前瞻PE为72.8倍。我们参考同样以按摩器具为主业的荣泰健康,荣泰健康2021年归母净利润增速为56.16%,2019-2021年复合增速为1.95%,前瞻PE为16.09倍。对比来看,因为次新属性,公司估值存在一定的溢价,

但长期来看,根据wind预测,公司2022、2023年归母净利润增速分别为59.86%、50.62%,持续的业绩高增长有助于公司消化估值,同时也有望通过高成长性获得估值溢价,进而提升估值消化速度。

总的来说,公司作为便携按摩器具的龙头企业,已经建立四大产品矩阵,同时通过不断加码渠道优势,提升消费者对于自身品牌的认可度,进一步巩固市场地位。目前按摩器具处于蓝海市场,随着渗透率的不断提升,公司作为龙头企业有望最大化受益。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

公募中报出炉,七大“顶流”基金经理持股与后市观点全览!

脱水研报

-

公司为全球动力电池龙头企业,2017年起市占率保持全球第一。2020H1由于国内装机量受疫情影响下滑导致暂时落后于LG化学,随着国内装机恢复和公司海外客户开始放

-

公司自20年起基本面出现改善,随着定增过会引入新股东、新行长到任并完成职业经理人制度改革、存量大户不良基本出清,此前压制公司估值的因素都已消散。据申港证券研报分

-

公司地处江苏著名酒乡淮安,前身是江苏名酒“三沟一河”中的高沟酒厂,现旗下拥有“国缘”、“今世缘”和“高沟”三个著名商标。1996年,省政府从财政厅拨款重组当时经

-

据太平洋证券研报分析,作为目前国家批准设立的唯一资源开发综合利用试验区——攀西战略资源创新开发试验区的龙头企业,公司利用自身的资源、技术优势,结合国家产业政策,

-

恒指一月份一直处于上涨状态,今天盘中一度突破30000点大关,而且这种上涨还没有停下来的迹象。与之对应的是,南向资金一直是买买买:简单普及一下南向资金:南向

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

机构分析指出,国内新能源汽车IGBT模块市场中,海外企业占据垄断地位,其中英飞凌市占率达到58.20%。国内企业近年成功在国内新能源汽车用IGBT模块市场中占取

-

点评:目前新冠肺炎疫情仍在全球肆虐,我国在局部地区也出现反复。作为阻断疫情预期最高的方式——疫苗,目前的效果也正在经受考验。新的对抗和阻断新冠病毒传播的药物成为

-

中信证券认为,我国盐湖锂资源开发潜力巨大。盐湖提锂技术经过多年发展趋于成熟,“吸附+膜”集成法有望成为主流。中国盐湖提锂产能远期规划达到30万吨,全球锂供应占比

-

点评:人工智能的发展伴随着其他先进技术如大数据、物联网、云计算等的同步发展,尤其是随着国内大量数据被挖掘和应用,人工智能将深度渗透到许多行业。人工智能将继续在G

-

点评:目前AR/VR技术已经进入实质应用阶段,谷歌、苹果、腾讯、华为等科技巨头纷纷提前布局。根据研究机构数据显示,到2024年AR产品的市场规模将会达到1650

最新资讯

-

车企内卷带动汽车行业持续高端向上,汽车除了要满足传统的代步和安全需求外,消费属性逐步增强。由于内外饰易于被消费者所感知,是汽车美观度和舒适度的直接体现,所以我们

-

ROE按照杜邦分析法可以拆解成三个指标,分别是净利率、总资产周转率和权益乘数,这三个指标的背后其实反映的是三种盈利模式。一是通过高净利率的产品或者服务提高收益率

-

A股中提供AI服务以及相关硬件设备的上市公司中,算力相关公司占比超过50%,其中,海光信息、华为、紫光股份、华为、中兴通讯、中际旭创、新易盛、世纪互联等企业热度

-

不过这都只是汽车的功能之一,它们都需要一个共同的基础,那就是电子电气架构。如果一辆车的智能化水平不高,那它使用的电子电气架构一定有很大的优化空间。去年特斯拉Mo

-

继低空经济、飞行汽车爆火之后,近日市场上又出现了合成生物概念,代表公司川宁生物、溢多利、蔚蓝生物明显受到资金青睐。有人说合成生物不是新东西,还有人说完全是炒概念