“千亿农牧龙头”巨亏34.5亿,债务负担加重风险积聚

编辑按:本文转载至微信公众号 “小债看市”,贝壳投研经授发布

随着国内生猪价格回落,生猪养殖企业的盈利情况也出现大幅缩水,号称“农牧食品行业领导者”的新希望业绩爆雷。

01 巨亏

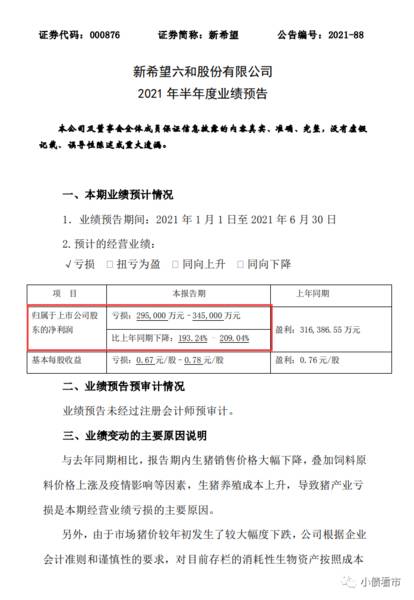

7月15日,新希望(000876.SZ)公告称,上半年预计经营业绩为亏损,报告期内归属于上市公司股东的净利润预亏29.5亿-34.5亿元,比上年同期下降193.24%- 209.04%。

2021年半年度业绩预告

面对上述经营业绩情况,新希望表示生猪销售价格大幅下降,叠加饲料原料价格上涨及疫情影响等因素,生猪养殖成本上升,导致猪产业亏损是本期经营业绩亏损的主要原因。

另外,由于市场猪价较年初发生较大幅度下跌,新希望对目前存栏的消耗性生物资产做了减值测试,计提了10亿元左右的存货跌价准备。

值得注意的是,这是新希望首次出现半年报预告亏损。

受此消息影响,7月15日午后新希望股价直线跳水,盘中一度下探至8%,最终报收于12.95元/股,跌幅为6.09%,创下2019年初以来的新低。

新希望股价分时走势

当日收盘后,新希望再发布一则公告称,2021年上半年累计新增借款金额208.13亿元,占上年末净资产的40.52%。

在新希望新增借款中,银行贷款188.13亿元,企业债券、公司债券、金融债券、非金融企业债务融资工具合计20亿元。

值得注意的是,过去两年间新希望连续投入百亿资金到猪场建设,今年上半年新发行两只债券,融资30亿元。

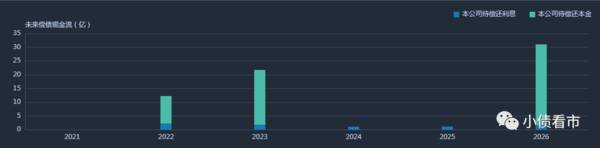

《小债看市》统计,目前新希望存续债券4只,存续规模59.5亿元,其中将有10亿债券于一年内到期。

存续债券到期分布

在信用评级方面,目前新希望主体和相关债项信用等级均为AAA,评级展望“稳定”。

02 780亿负债压顶

据官网介绍,新希望创立于1998年,1998年在深交所上市,业务涉及饲料、养殖、肉制品及金融投资、商贸等。

新希望获农业产业化国家重点龙头企业、全国食品放心企业、中国畜牧饲料行业十大时代企业等荣誉称号。

新希望官网

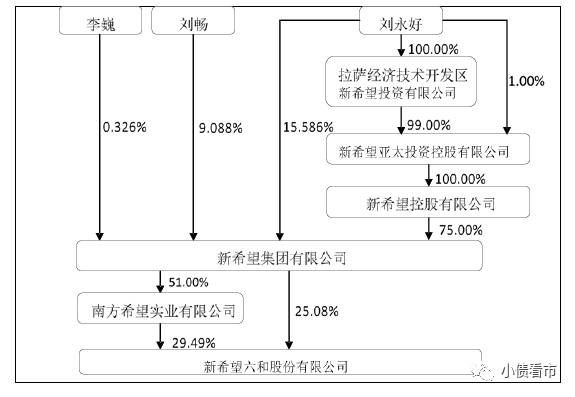

从股权结构看,新希望集团直接持有新希望25.07%股权,通过南方希望间接持有29.49%股份,为公司控股股东,刘永好为新希望实控人。

截至2020年末股权结构图

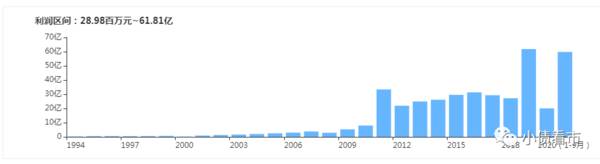

近两年,由于猪产业和饲料业务规模扩大,新希望营收和业绩大幅增长。

2020年,新希望实现营收1098.25亿元,同比增长33.85%;实现归母净利润49.44亿元,经营性现金流净额为56.58亿元。

今年以来,在猪价下行、饲料上涨以及非洲疫情影响下,新希望业绩出现大幅下滑,一季度归母净利润降幅达91.59%,经营性现金流净流出34.26亿元。

盈利能力

截至今年一季末,新希望总资产为1293.65亿元,总负债783.41亿元,净资产510.24亿元,资产负债率60.56%。

近年来,新希望债务负担持续加重,财务杠杆一路高涨,已高于行业平均水平,存在一定杠杆风险。

财务杠杆水平

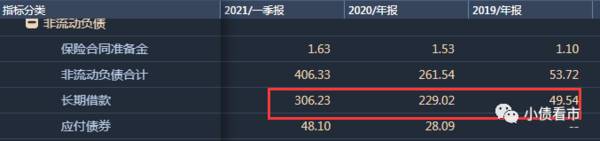

《小债看市》分析债务结构发现,新希望主要以非流动负债为主,占总债务的52%。

截至同报告期,新希望非流动负债有406.33亿元,主要为长期借款,其长期有息负债合计354.33亿元。

值得注意的是,近两年来新希望的长期借款规模迅速增长,由2019年末不足50亿翻了6倍增长至306.23亿,债务负担持续加重。

长期借款

除此之外,新希望还有377.08亿流动负债,主要为短期借款,其一年内到期的短期债务有199.44亿元。

短债规模持续攀升,新希望流动性已吃紧,其账上货币资金仅有116.75亿元,不足以覆盖短债,存在一定短期偿债压力。

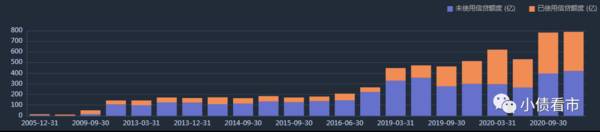

在备用资金方面,截至2020年末,新希望银行授信总额有788.79亿元,未使用授信额度为419.97亿元,可见其财务弹性尚可。

银行授信

由于流动负债持续增长,2017年以来新希望的流动资产无法覆盖流动负债,其流动比率和速动比率持续走低,短期偿债能力指标恶化。

整体来看,新希望刚性债务有573.73亿元,主要以长期有息负债为主,带息债务率为73%。

有息负债高企,新希望利息支出增加,2020年其财务费用为9亿元,为历年来最高,再加上高额的管理费用,期间费用对公司利润形成严重侵蚀。

近年来,为加大猪场建设,新希望长短期借款规模上升,除了发债和借款,其还通过股权、股权质押、信托等方式融资。

从现金流上看,新希望筹资流入资金持续增长,筹资活动现金流量净额波动下降,未来还存在较大对外融资需求。

截至2021年一季末,新希望在建工程合计141.6亿元,未来尚需投资33.35亿元,主要拟建项目需投资55.47亿元,面临一定资金支出压力。

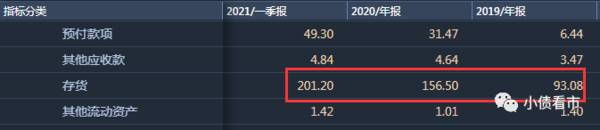

在资产质量方面,新希望存货高达201.2亿元,较2020年末增长22%,占流动资产比例过半,主要为消耗性生物资产,不仅对资金形成较大占用,随着猪肉降价还存在一定跌价风险。

存货高企

总得来看,今年上半年新希望业绩巨亏,经营性现金流净流出,对债务和利息的保障能力恶化;由于加大猪场建设投入,其债务负担持续加重,在手资金已无法覆盖短债,短期偿债压力加大。

03 刘氏四兄弟创业

新希望集团的前身是南方希望集团,是刘永言、刘永行、刘永美、刘永好四兄弟创建的大型民营企业“希望集团”的四个分支之一。

在南方希望资产的基础上,刘永好组建了“新希望”集团。

早年间,刘永好毕业后被分配到了一所小学当教师,但他并不甘心每个月拿着38.5元工资,在得到兄弟们的支持后,他毅然辞掉工作下海创业。

1982年,刘家四兄弟变卖手表、自行车等家产筹集1000元,在成都新津县成立培育良种鸡的良种厂,开启了创业之路。

刘氏四兄弟创业初期照片

创业初期充满艰辛,刘家四兄弟从养鸡摸索到养鹌鹑,由于他们都是大学生出身,专业各有所长,在技术方面用电子计算机分配饲料和育种选样,并且探究出一条经济适用的生态循环鹌鹑饲养法。

后来,新津县成了全国甚至全世界最大的鹌鹑养殖基地,刘家四兄弟也成了“鹌鹑大王”,掘得了人生第一桶金。

1986年,鹌鹑养殖达到瓶颈,并受泰国正大猪饲料启发,刘永好和几位兄长商量起了新的产业规划,放弃养鹌鹑而转产饲料。

次年,刘家四兄弟先后投资了800万元研发和建饲料厂,两年后“希望牌”饲料推向市场,三个月后销量竟追上当时国内饲料霸主泰国正大。

最终,泰国正大败走,饲料江湖格局就此改变,“希望牌”饲料当上了中国饲料业老大。

1992年,兄弟四人因为经营理念不同,将财产一分为四每人各占25%,从此刘永好的南方希望集团开始独立发展。

一年后,刘永好在政协会议发出提案,由工商联牵头民营企业出资办一个民营银行,这个建议得到了大力支持。

1996年,中国民生银行成立,刘永好成为了第一批股东,并被选为副董事长。

2010年,刘永好以250亿元财富问鼎川渝首富;2020年4月刘永好家族以1050亿元财富名列《胡润全球百强企业家》第70位。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

珠江啤酒二季度利润或下滑,年初制定的销量目标不会降低!

脱水研报

-

公司创始人张传卫1993年组建中山市明阳电气有限公司,主营配电箱产品,1998年开发出国内第一个中置式真空开关柜产品。2000年,在开关柜竞争白热化的背景下,张

-

据浙商证券研报分析,公司在炭、硅循环产业链一体化发展程度,超级电容活性炭发展空间硅酸钠产能同步扩张,下游需求等方面均好于预期。公司目前木质活性炭、水玻璃设计产能

-

“变”这个词是中性的,没有褒义也没有贬义,只是单纯的形容一个人跟原来不一样了。恒瑞医药2020年年报跟以往相比有很大的不同之处,它变了。至于变好还是变坏,那

-

美迪西成立于2004年,作为国内最早成立的医药外包服务企业之一,美迪西目前服务涵盖医药临床前新药研究的全过程。公司深耕临床前研发,为客户一站式专业服务,主要包括

-

公司总部位于西安国家民用航天产业基地,拉晶工厂位于宁夏中宁和银川,切片工厂位于西安和无锡。截止2010年底,隆基股份具备3500吨单晶硅棒生产加工能力及470M

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:柔性屏(柔性OLED)被誉为“梦幻显示器”,具有低电耗、高亮度、色彩丰富、更轻薄、能弯曲等特点。柔性屏幕可广泛应用于智能手机、电视、电脑、平板、车载显示、

-

点评:随着我国城镇化进程加速,中等收入群体扩增,消费者的食品安全意识也在不断提升,生鲜电商需求总量的不断增加推动了整个食品及农产品冷链产业的发展,持续为冷链物流

-

中来股份(300393)定增募资15.2亿元投向年产2.1GWN型单晶双面太阳能电池项目,目前公司已成为全球最大的N型单晶双面太阳能电池企业。林洋能源(6012

-

2021年国内外主要手机品牌厂商陆续切入折叠屏手机市场,三星、华为、小米等品牌均已推出各自的新一代折叠屏手机,荣耀、vivo、OPPO等品牌也有计划推出折叠屏手

-

点评:我国已经成为全球葡萄酒第五大消费国,亚洲第一大消费国,但我国葡萄酒人均消费量距离世界平均水平具有较大差距,消费潜力巨大。业内人士表示,我国葡萄酒市场对于进

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个