雏鹰农牧预亏33亿,理由是没钱买饲料把猪饿死了?

猪年到,关于猪的新闻可算是不少,上市公司的奇葩“猪事“也来了,日前A股上市公司雏鹰农牧就表示:由于资金紧张,饲料供应不及时,公司生猪养殖死亡率高于预期。18年业绩预计亏损达29亿元-33亿元!

此前该公司还放话要以猪肉抵债,可如今猪都饿死了,这“肉偿”承诺该如何兑现?更有媒体认真计算了一波,亏了这么多钱,究竟是饿死了多少只“佩奇”……今天,让我们来走近猪背后的故事。

来源:凤凰网财经综合报道

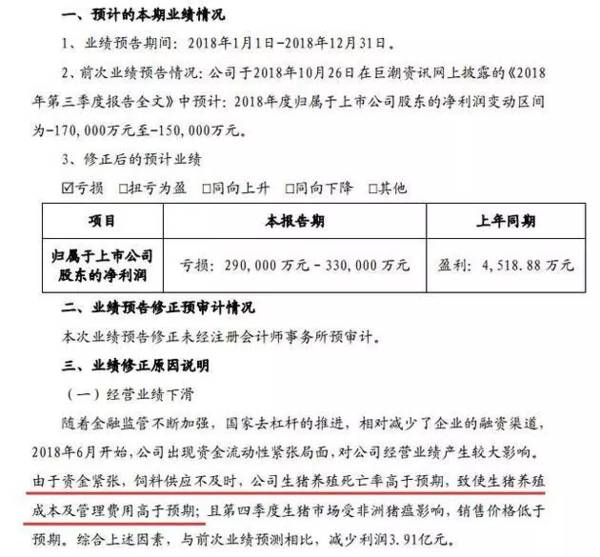

1月30日A股上市公司雏鹰农牧晚间披露业绩预告修正公告,修正后预计亏损29亿元-33亿元,上年同期为盈利4518.88万元。对于业绩修正原因,公司表示,2018年6月开始,公司出现资金流动性紧张局面,由于资金紧张,饲料供应不及时,公司生猪养殖死亡率高于预期。

此前,到期没钱还本付息的雏鹰农牧开创了“肉偿”债权人的先河,如今雏鹰农牧的猪被饿死,那之前违约说好的“肉偿”还有肉可以偿吗?

1预亏30亿,因买不起饲料饿死猪?

1月30日消息,雏鹰农牧晚间披露业绩预告修正公告,修正后预计亏损29亿元-33亿元,上年同期为盈利4518.88万元。

对于业绩修正原因,公司表示,2018年6月开始,公司出现资金流动性紧张局面,由于资金紧张,饲料供应不及时,公司生猪养殖死亡率高于预期;第四季度生猪市场受非洲猪瘟影响,销售价格低于预期。

除了经营不善,商誉减值和资产减值也是影响雏鹰农牧业绩的原因之一。

雏鹰农牧在业绩修正公告中称,公司下属基金深圳泽赋农业产业投资基金有限合伙企业合并范围内的汕头市东江畜牧有限公司(以下简称“东江畜牧”)因当地政策规划需要拆迁部分养殖场,为了配合当地政府工作,东江畜牧第四季度的养殖效率低于预期,影响其盈利能力;且2018年生猪养殖市场持续低迷,叠加其养殖场拆迁因素,影响其未来的盈利能力,因此公司拟对泽赋基金投资东江畜牧所产生的商誉计提减值准备,与前次业绩预测相比,减少利润约0.9亿元。

由于2018年末公司生猪养殖成本高于生猪销售价格,为了更加真实、准确反映公司2018年末的资产状况,公司拟对2018年末存栏的生猪及库存商品计提存货跌价准备,与前次业绩预测相比,减少利润约3.84亿元。

公司合并报表范围内的产业基金主要投向生猪养殖行业上下游企业,鉴于2018年生猪市场受非洲猪瘟影响,盈利能力及融资能力均受到一定影响,公司对各项投资进行计提资产减值准备,与前次业绩预测相比,减少利润约3.46亿元。

2猪年到了,猪反成背锅侠?

雏鹰农牧将原因甩锅给猪,称饲料供应不及时生猪养亡率高于预期。一句话,猪没有吃饱,饿死了。

而天邦股份将公司原本预计2018年盈利1.3亿至2.6亿元,变为亏损5.5亿元至6.5亿元的原因也归为猪。猪还没有来得及吃,瘦了,没有达到理想体重。

猪遭遇惨案是这么发生的。2018年10月30日,天邦股份在第三季度报告预计2018年度归属于上市公司股东的净利润变动区间为1.3亿元至2.6亿元之间,与去年同期相比变动幅度为-50.00%至0.00%之间。总归是盈利,股民还是比较心安。谁也没想到这只是“假象”。

1月30日晚,天邦股份抛出一份2018年业绩修正公告,称公司预计将亏损5.5亿元至6.5亿元,并称:

“公司在2018年10月30日披露的《天邦食品股份有限公司2018年第三季度报告》中对2018年度经营业绩区间的预告,是基于对2018年10-12月份市场价格及销量的预计。然而非洲猪瘟禁运措施使得产区与销区之间的价差较大,公司部分产区也受到影响,四季度的整体销售价格低于原来预计的水平。虽然公司如期完成商品猪出栏量计划,但禁运措施使得部分商品猪提前出栏,部分推迟出栏,体重偏离理想范围较大,同时还有部分种猪因为无法跨省调运而只能作为商品猪销售。以上因素导致销售成本高于原来预计的水平,公司养殖业务利润低于预期。”

总结起来,猪来没有来得及吃,就被赶出栏,导致猪比较瘦,没有达到理想体重。

总算跟雏鹰农牧不太一样。雏鹰农牧是因为公司缺钱,饲料供应不及时,公司生猪养殖死亡率高于预期,致使生猪养殖成本及管理费用高于预期。

3雏鹰农牧究竟饿死了多少头猪?

到目前为止,雏鹰农牧也并没有公告相关产品交割的最新进展。我们也不禁要问,雏鹰农牧这一亏到底“饿死了”多少猪?下面,我们一起来算算:

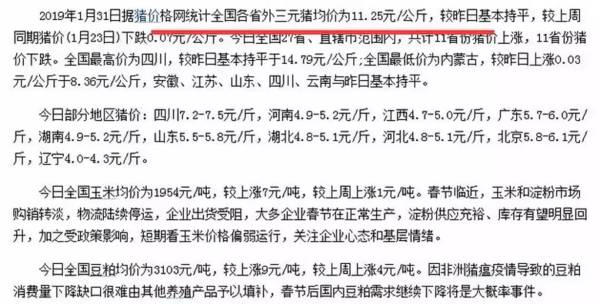

根据猪价格网统计显示,31日全国各省外三元猪均价为11.25元/公斤。我们姑且以11元每公斤的价格来衡量生猪的价格,一起来算一算雏鹰农牧究竟损失了多少头猪。

按照上述假定的11元/公斤的价格作为衡量标准,假设每头猪50公斤,以预亏的中位数31亿元计算,大概要饿死560万猪;

假设每头猪100公斤,以预亏的中位数31亿元计算,大概要饿死280万头猪。即便以11.25元/公斤的价格和每头猪100公斤来计算,31亿元相当于270万头猪。

由于雏鹰农牧并未明确公布的生猪死亡率数据,具体死了多少头猪无从知晓。

4深交所寄关注函,怀疑业绩“洗大澡”

雏鹰农牧收深交所关注函,要求说明公司销售生猪单价大幅下滑的具体原因及合理性。

结合2018 年公司各产区生猪存栏量、正常死亡率、预期死亡率、存栏出栏比等情况,说明因疫情或其他情形造成生猪死亡对成本及费用的预计影响金额、判断依据;说明公司于2018年集中计提各类资产减值准备的原因及合理性,是否存在进行业绩“洗大澡”的情形。

5曾斥巨资建“豪宅猪圈”

转折点发生在2015年。

此前为建猪舍,雏鹰农牧投建了大量固定资产。截至2014年末,雏鹰农牧固定资产和在建工程合计41.8亿,而彼时总资产不过72.4亿,前者占后者的比例超过57.7%,也就是说,总资产中,大部分都是为猪建的“豪宅”。

雏鹰农牧是一家以卖猪肉为主业的公司,但猪资产比起“猪的房子”的资产来,实在是小巫见大巫。2014年末,雏鹰农牧的“消耗性生物资产”也就是生猪,只有5亿元。到2018年中报,消耗性生物资产账面价值也只有10亿元。

5亿元的猪住着42亿的房子,一家以猪肉为主营业务的公司,不去好好养猪,却建了如此多的猪圈,实在令人匪夷所思。

2015年以后,雏鹰农牧仍乐此不疲为猪盖房子,但彼时资产负债率已经超过60%。怎么办?雏鹰农牧此时祭出“雏鹰模式3.0”。

其基本模式是,合作社作为养殖场的投资主体,合作社与雏鹰农牧签约养殖合作意见书后,向雏鹰农牧缴纳不少于筹建合作社总投资额的20%,其余不足部分由合作社自筹或向金融机构融资。雏鹰农牧一方面为合作社向金融机构的融资提供信用担保,另一方面,以合作社实际授信金额的30%-50%向金融机构交存保证金。

其中,郑州银行给养殖合作社每户提供的最高贷款限额为1000万元,向雏鹰农牧收取的保证金为30%;华夏银行为养殖合作社每户提供的最高贷款限额为1200万元,向雏鹰农牧收取的保证金为50%。

从这个模式来看,雏鹰农牧几乎无需自有资金,就能橇动银行资金,团结合作社为它养猪——负债被移出表外。

公司称,这一养殖模式的升级,将大幅减少公司固定资产投入,相应减少公司财务费用,使公司回归轻资产运营模式。

但实际的结果是,至2018年9月30日,雏鹰农牧仍然为合作社垫付了猪舍建设款近12亿元。

雏鹰模式3.0后,资产负债率仍然在不断上升,至三季末,已上升为74.42%,激增的负债也导致财务费用不断攀升。

不过,为了维持白马股的“形象”,雏鹰农牧仍然“任性”地向股东合计派发现金红利达3.8亿元。

雏鹰农牧的相当一部分利润,并不来源于卖猪肉,而是来源于“卖猪舍”。

2014至2017年,雏鹰农牧的固定资产呈现异常波动。专业人士向记者表示,被命名为“雏鹰模式3.0”的战略,实际上就是由合作社来承担雏鹰农牧由“重资产”向“轻资产”转型的“背锅侠”,从而实现资产和负债的表外转移。

2014年至2017年,雏鹰农牧固定资产科目余额呈现“过山车”式起伏。专业人士告诉记者,雏鹰农牧将“猪舍”转让给合作社,合作社并不出资,而是由银行贷款出资,但银行贷款又由雏鹰农牧担保,加之,合作社与雏鹰农牧捆绑的“代养协议”和“定向收猪承诺”,雏鹰农牧由转让“猪舍”形成的收益,可以看成关联交易形成的“利润”,考虑到固定资产的“转移”还减少了巨额折旧,因此,所谓“雏鹰模式3.0”的本质是一种“关联关系”“非关联”化的操作,目的是转移资产和负债,虚增利润。

2016年后猪肉价格下跌,雏鹰农牧毛利率大幅下降,经营性净现金流恶化,以致债务水平居高不下。2018年三季报显示,短期借款余额45.65亿元,一年内到期的非流动负债期末余额激增至38.53亿元。

到2019年,雏鹰农牧可能面临更为严峻的债务局面,除上述合计85亿元的债务面临偿付外,公司此前发行的债券“14雏鹰债”“16雏鹰01”和“16雏鹰02”合计22.98亿的债务,于2019年集中到期。此外,截至2018 年3 月底,公司对外担保合计16.66 亿元,担保比率23.69%,被担保方全部为合作社。而猪舍毕竟是猪舍,流动性不比真正的“房地产”,雏鹰农牧届时何以偿债?

本文来自微信公众号“食品资本”,贝壳投研经授权发布。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

91岁袁隆平逝世:稻田里的守望者和他的两个梦想

脱水研报

-

金诚信是具备矿山工程建设、采矿运营管理、矿山设计与技术研发、矿山设备制造等综合服务能力的高端矿业开发服务商,处于行业领先地位。为打造产业链一体化的综合竞争优势,

-

国内集成灶行业的首创者和领军企业。浙江美大实业有限公司创建于2001 年,并于 2012 年 5 月 25 日在深交所上市。公司专注于以集成灶产品为主的 现代新

-

沱牌酒产自四川省遂宁市射洪县沱牌镇,其酿酒历史可溯源于西汉。1989年,在中国食品工业协会主办的第五届国家评酒会上,经专家评委组品评,十七大名酒从参与角逐的众多

-

蓝晓科技成立于2001 年 4 月 5 日,其前身为西安蓝晓科技有限公司,公司主营业务是研发、生产和销售吸附分离材料以及围绕吸附分离材料核心形成的应用工艺技术、

-

2020年9月28日随着TCL科技支付全部股权转让款,公司混改正式完成;2021年6月20日公司发布了混改后第一次股权激励方案,主要包括期权激励计划和员工持股计

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

越博动力(300742)与国鸿氢能签署氢燃料电池项目合作协议,加速推进氢燃料电池动力总成系统的研发试验工作;雄韬股份(002733)已完成制氢、膜电极、燃料电

-

而在8月初,商务部等9部门发布关于印发《商贸物流高质量发展专项行动计划(2021-2025年)》的通知,其中提出,加强冷链物流规划,布局建设一批国家骨干冷链物流

-

点评:考虑到快递包装、一次性餐具、购物塑料袋、农膜等领域对于一次性塑料的替代,预计到2025年,我国可降解塑料的需求量有望达到260万吨,市场规模有望超过500

-

相比5G存在的限制,6G采用卫星+地面基站混合的方式,室内采用地面基站增强信号,室外则连接卫星信号,这能够使得全球卫星与地面无线设备进行互联,即便是渺无人烟的沙

-

点评:网易云信虚拟形象实时互动解决方案不仅能够应用于元宇宙世界或娱乐社交行业,还可以广泛应用于各行各业,帮助企业降本增效的同时,也能提升客户体验,从而提高用户留

最新资讯

-

而电力是数据中心的成本大头,2023年我国数据中心耗电量在全社会用电量中占比为3.3%。这些电力可以供14000个三峡水电站同时满负荷运转。在电力成本中,发电设

-

很多女生夏天开车为了防晒都要带上冰袖,为了解决这一痛点,小米su7采用了三层镀银前挡风玻璃,紫外线隔绝率达到了99.5%,红外线隔绝率97.6%,这也是目前轿车

-

而成长赛道,注重盈利能力。在衡量公司盈利能力的指标中,ROE(净资产收益率:净利润/股东权益)最为全面。因为,ROE直接体现出公司利用股东权益赚取利润的能力。据

-

所以,基金经理的持仓变动,往往能给我们提供一个参考,同时也反映了资本偏爱的方向。知名基金经理张坤,在管4只基金,合计规模654.74亿元,其中规模最大的是易方达

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一