索通发展:预焙阳极第一股,通胀路上的“卖铲人”

今年以来,海外加快了新冠疫苗接种的速度,疫情有减弱的趋势,经济也看到了复苏的希望。但全球央行却并没有急于退出宽松货币政策的趋势,再加上美国政府1.9万亿美元“大放水”引发了人们对“超级通胀”的担忧。

根据投资的经典理论,大宗商品是对抗高通胀最好的工具。所以,今年在“超级通胀”的预期下,以铝、铜为代表的工业金属都经历了一轮大涨。不过,正如“淘金者未必能致富,但卖铲子的却发了财”那样,直接生产铝、铜的企业未必能赚到大钱,给他们“卖铲子”的企业却可能迎来超预期发展。

今天给大家介绍一家给电解铝企业打下手的公司:索通发展(以下简称“索通发展”(603612))。

索通发展是全国唯一一家生产、销售商用预焙阳极的上市公司。预焙阳极是以石油焦为骨料、煤沥青为黏结剂制造而成的一种电极产品。在电解铝生产过程中,预焙阳极既作为阳极浸入电解槽电解质中,又参与电化学反映产生消耗,每生产1吨电解铝需要消耗0.45-0.5吨预焙阳极。因为其重要性,预焙阳极被称为铝电解槽的“心脏”,高抗氧化性的预焙阳极,是生产电解铝不可或缺的材料。

作为预焙阳极第一股的索通发展,最早由其创始人郎光辉创立于2003年,初期主要从事预焙阳极国际贸易。2003年通过收购山东临邑县鲁北碳素有限公司转型成为预焙阳极生产企业,初期产能仅有2万吨/年。

2005年开始,公司分三期新建的预焙阳极生产线,在2010年4月三期完成投产,生产能力也跃至27万吨/年,产品销售范围从单纯的境外市场向境内市场扩张。2017年,索通发展在上海交易所上市,并将酒钢集团旗下东兴铝业的合资扩产模式成功复制,分别与魏桥铝电、马来西亚齐力铝业和重庆旗能电铝合资建厂。

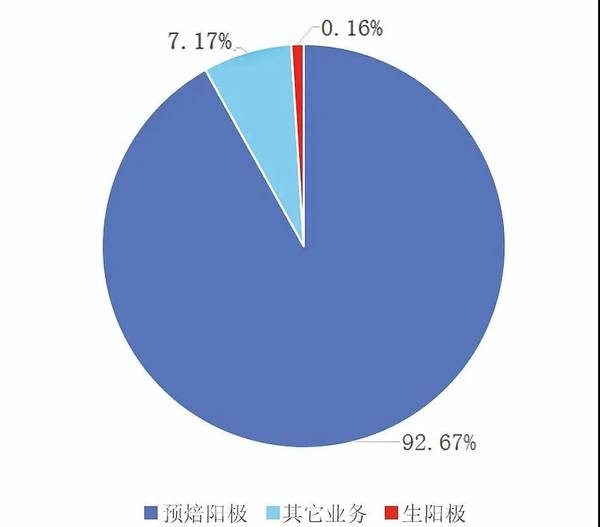

截至2020年8月数据,索通发展预焙阳极总产能规模达到192万吨/年,在建产能60万吨/年,占主营构成的92.67%,公司主要营收和毛利率均来自预焙阳极业务。

上游成本篇

成本可控,带动预焙阳极利润有保障

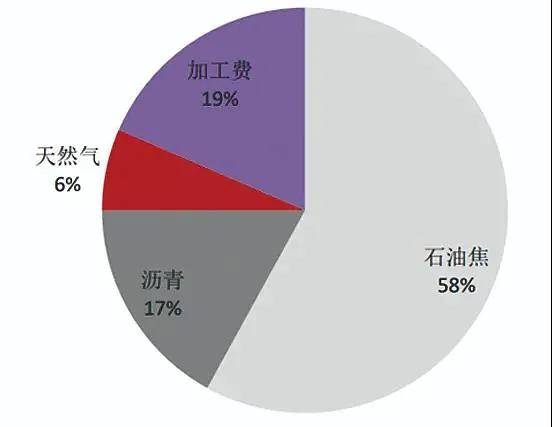

要知道,生产1吨预焙阳极需要1.2吨石油焦和0.16吨沥青,石油焦和沥青的成本总和约占生产预焙阳极总成本的75%,绝对的成本大头。所以,石油焦和沥青的成本变化,直接影响着预焙阳极的成本定价和销售。

资料来源:wind

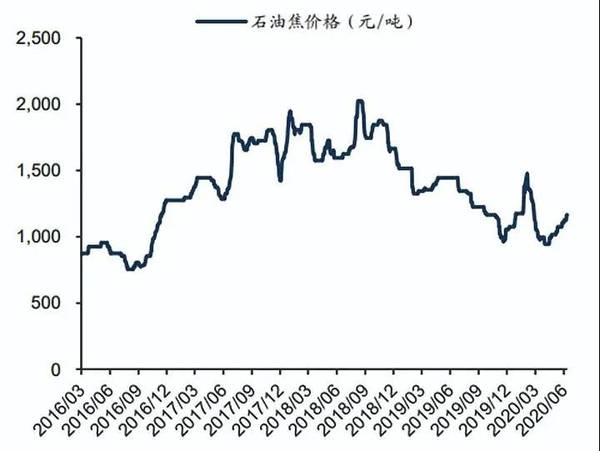

石油焦是石油渣油、石油沥青经过焦化后得到的可燃固体产物,是石化工业的副产品。但是,石油焦价格走势并非和原油价格波动保持一致,主要还是取决于炼厂开工率的变化。

截至2020年上半年,国内石油焦市场被疫情影响导致供需波动较大,其中,2月油价下跌过程中,炼厂开工率大幅下降,导致石油焦供给减少,以致价格大幅上升;之后,炼厂开工率提升,石油焦价格回调,预计2021年石油焦供给量还是小幅增长。

而在需求端,除了电解铝需求总体稳定,石墨电极、玻璃等需求下降,整体出口也是明显下降,故预计全年下游石油焦需求略有下滑。那么,石油焦价格很难大幅上涨,这将有利于索通发展控制石油焦方面的成本。

资料来源:亚洲金属网,国信证券经济研究所

再看煤沥青价格方面。

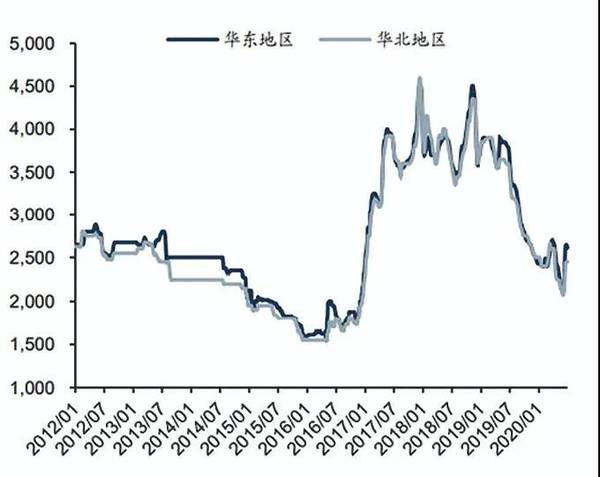

煤沥青是煤焦油经蒸馏后得到的残渣,是预焙阳极生产工艺中的黏合剂。国产煤沥青面临着产能过剩的问题,从2019年开始,价格就呈现单边下行的趋势。

而煤沥青的价格走势受到煤焦油深加工行业开工率变化影响,以至于2020年上半年,煤沥青价格低位运行,需求端受到预焙阳极价格弱势的制约,供给端受到煤焦油深加工产能持续增加,以致产能过剩。供需影响下,煤沥青价格回暖受制,有利于预焙阳极企业控制成本。

综合上游石油焦和煤沥青的情况来看,索通发展生产预焙阳极的成本依然可控。

下游行业篇

电解铝与预焙阳极“一脉相承”

预焙阳极是伴随着铝工业逐步发展起来的,每生产1吨电解铝需要消耗0.45-0.5吨预焙阳极。所以,电解铝产能产量变化对上游预焙阳极需求同样产生逆向影响。

2010年-2015年,预焙阳极终端需求高速增长,中国电解铝产能产量也同步呈现两位数的高增长;2016年开始,电解铝产量下滑1.3%,电解铝行业供大于求逐步减产,并拖累上游预焙阳极需求疲软;2017年供给侧改革,电解铝和预焙阳极的利润出现历史性暴增;直至2020年,电解铝行业再次迎来产能回复,1-6月累计同比增长1.7%,上游的预焙阳极行业也迎来新一轮的景气周期。

资料来源:川财证券研究所

除了电解铝产能变化的影响,产业迁移也使得预焙阳极在进行结构性洗牌。电解铝生产中大约一半成本为电费,这几年受到西部地理优势和政策支持的影响,中国的电解铝产能呈现由东部持续向西部转移的趋势。

截至2020年上半年,西部地区电解铝总产量由2012年占比53%,提升至占比67%,之后国内新增电解铝产能投放,也将集中在云南、广西、内蒙古、四川等地区。

资料来源:川财证券研究所

而对于索通发展来讲,电解铝产能西移,从而预焙阳极原有产能也面临着更新换代,未来新增的需求将会有较大幅度的增长。

公司篇

预焙阳极“瓶颈期”?

再绑定电解铝实现利润扩张

2013年索通发展开始尝试“索通+铝厂”的合资模式,实现了下游深度绑定式的扩张。

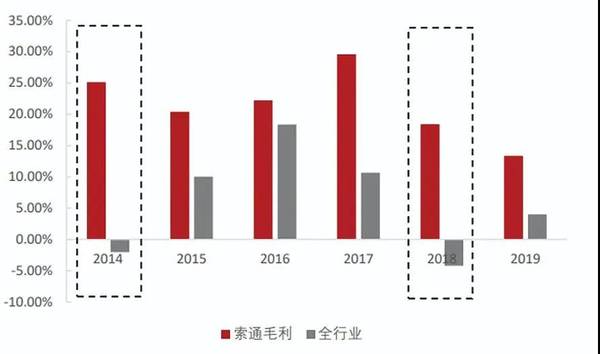

这种创新模式让索通发展在2014年行业平均产能利用率仅为60%的情况下,始终维持着满产状态。随着叠加稳定的销售与成本规模优势,索通发展顺利成为国内最大的预焙阳极出口企业,盈利也就水到渠成了。

2014年-2019年,索通发展始终保持在年均15%以上的毛利水平,即使在2014年、2018年行业面临大面积亏损的情况下,索通发展也能利用自身优势实现逆市盈利。

资料来源:川财证券研究所

在2019年一季度,索通发展的毛利率触底,2019年三季度到2020年一季度毛利率相对平稳,2020年二季度开始毛利率再次进入上升阶段。

在市场波动较大的情况下,公司的毛利率依然能保持平稳,除了预焙阳极业务与下游电解铝企业深度绑定外,还于公司财务结构稳健、成本管理高效有密不可分的关系。

从负债方面来看,2019年公司的负债主要集中在短期借款18.84亿元、应付账款6.66亿元、长期借款8.16亿元、应付债券8.36亿元。自2018年公司合资建设以来,公司产能增加,融资需求增加,负债规模也在逐步加大,但依然控制在合理范围之内。

从费用方面来看,索通发展的期间费用呈现逐年下滑的趋势,表明公司对费用的管控状况较好,2019年公司期间费用收入占比仅为8.46%。

资料来源:wind

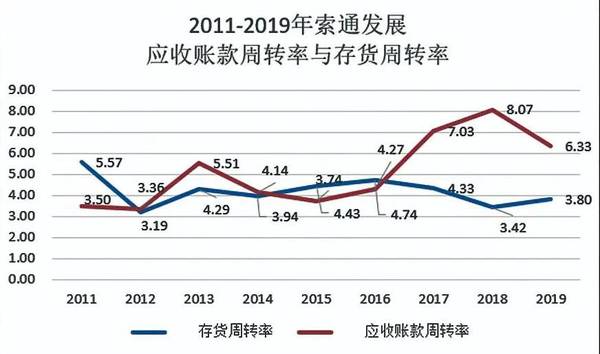

从应收账款周转率来看,周转效率逐年上升,也表明公司的回款能力良好。由于索通发展坚持以销定产的生产模式,以及和外国优质的客户合作,保证了下游客户的稳定性,公司致力于强化均衡生产管理,从而进一步影响存货周转率的高水平。

索通发展的新期待

索通发展超90%以上的业务来自于预焙阳极,所以公司的营收最终要落脚于:预焙阳极的产量与价格。

1)产量方面。2020年-2021年重庆锦旗、索通云铝项目的逐步投产,川财证券研究所预测公司2020年-2022年的总产量约为180万吨、222万吨、252万吨。

2)价格方面。2019年,预焙阳极平均价为3160元/吨,考虑到下游电解铝产能的释放,川财证券研究所预测,景气周期预计维持2-3年。那么,2020年-2022年的预焙阳极平均价分别为3000元/吨(上半年疫情,价格较低)、3600元/吨、3700元/吨。

3)由产能和价格进一步预测公司营收利润。2020年-2022年,预计公司实现营收57.6亿元、90.7亿元、104亿元;归属于母公司净利润分别为1.82亿元、4.01亿元和4.4亿元。

2021年1月29日,索通发展发布2020年度业绩预增公告,公司预计归属上市公司股东净利润为2.07亿元-2.47亿元,同比增加139.40%-185.67%。从数据即可推算公司在2020年Q4实现归母净利润约为0.9亿元-1.3亿元,单季度环比增长63.64%-136.36%,全年业绩超出市场预期。

总结来看,索通发展坐拥国内市占率第一宝座,又同时拥有相当稳定的优质海外客户,公司有较强的议价能力。再加上公司受益于“东铝西移”的行业整合机遇,下游客户对公司预焙阳极的需求旺盛,在未来“大通胀”预期的背景下,公司的前景依然一片光明。

本文转载至粒场财经公众号

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

职场女白领曾经风光无限,现在却被挑这挑那,收入还不稳定

脱水研报

-

康龙化成(北京)新药技术股份有限公司,原名康龙化成(北京)新药技术有限公司,简称康龙化成,2004年成立的美国独资企业,位于北京亦庄经济技术开发区泰河路6号,为

-

公司是国内领先的全品类职业教育培训机构,2020年底已在全国设立1669家直营网点,覆盖超过300个地级市,服务全国数亿知识型就业人群。据信达证券研报分析,职业

-

要问A股中药行业中哪家企业混得最好,大家首先想到的可能是云南白药或者片仔癀。的确,从市值上来看,这两家企业的总市值均已经超过1600亿元,在中药行业中稳稳拿

-

《红楼梦》中刘姥姥第一次进荣国府的时候,与王熙凤有这么一段对话:王熙凤说:“外头看着虽是轰轰烈烈的,殊不知大有大的艰难去处,说与人也未必信。”刘姥姥听完后,说道

-

长电科技是全球领先的半导体微系统集成和封装测试服务提供商,提供全方位的微系统集成一站式服务,包括集成电路的系统集成封装设计、技术开发、产品认证、晶圆中测、晶圆级

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

此前Meta与微软达成合作,都在虚拟办公场景中展开了一系列的动作。伴随5G和数字化转型的提速,用户更复杂的工作场景和更多元化的沟通方式,驱动音视频通讯企业不断追

-

从材料分类看,第三代半导体材料主要有四类,包括SiC;III族氮化物(典型代表GaN);宽禁带氧化物;金刚石。目前四类材料中以SiC、GaN两种材料为主,有三大

-

东方锆业(002167)、盛和资源(600392)等。

-

机构分析指出,国内新能源汽车IGBT模块市场中,海外企业占据垄断地位,其中英飞凌市占率达到58.20%。国内企业近年成功在国内新能源汽车用IGBT模块市场中占取

-

数据显示,中国电源管理芯片市场规模由2015年的520亿元增长至2019年的720亿元,年复合增长率达8.5%,预计2024年全国电源管理芯片市场规模将超千亿元

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个