小北读财报|白云山现金流遭遇“脚踝斩”,就着王老吉吃金戈不香了?

要问A股中药行业中哪家企业混得最好,大家首先想到的可能是云南白药或者片仔癀。的确,从市值上来看,这两家企业的总市值均已经超过1600亿元,在中药行业中稳稳拿下了领先的龙头位置。

然而,我们要是抛开资本市场,单从企业经营规模的角度来选龙头,那非白云山莫属。2019年白云山凭借650亿元的营业总收入拔得头筹,相当于2个多云南白药、11个多片仔癀的规模。但是规模大不等于质量好,近年来白云山屡陷业绩困境,股价整体表现低迷。前两天公司出了年报,我们来扒翻扒翻~

一、从现金流量表看问题

读财报的核心就是阅读企业资产负债表、利润表、现金流量表这三张报表。2020年白云山的报表中最值得关注的是现金流量表,我们可以顺着这张表寻找公司在经营管理等层面存在的问题。

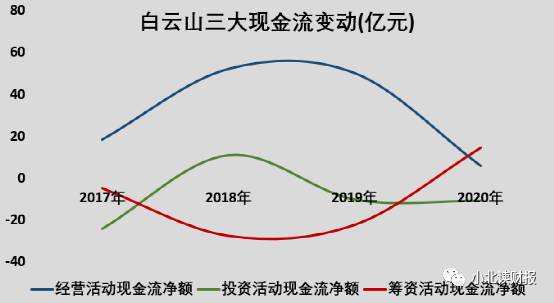

看现金流量表简单来说就是看企业的三种现金流:经营活动现金流、投资活动现金流和筹资活动现金流。2020年白云山上述三个现金流净额分别为5.85亿元、-10.88亿元和14.39亿元。其中变动最大的两项就是经营和筹资现金流了,相对于2019年的数据,一个遭遇“脚踝斩”、一个显著飙升,我们分开来看。

二、骤减的经营现金流

先看看历史数据,2018-2019年公司经营活动产生的现金流量净额为52.2亿元、50.2亿元,而2020年白云山经营赚的现金直接同比减少了88%,看上去企业的资金链仿佛要断裂了……

难道是公司的经营出了问题吗?

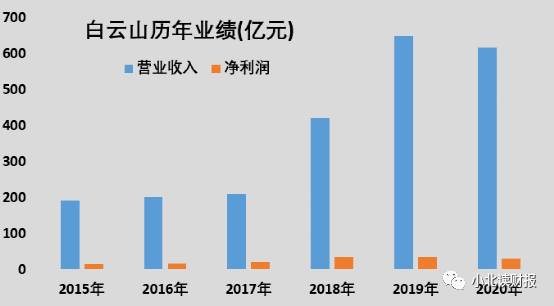

这时候我们就需要联系一下公司的利润表了,看一下白云山的业绩表现。2020年白云山实现营业收入617亿元、净利润29.2亿元,分别同比下滑5.05%、8.58%。

拉长时间年限来看,这是公司近五年来第一次收入下滑、第二次利润下滑了,公司的成长性已经越来越弱。

虽然公司的业绩表现不如意,但也没有“断崖式”的下跌,所以说业绩不是引起白云山经营现金流的剧烈变动原因。

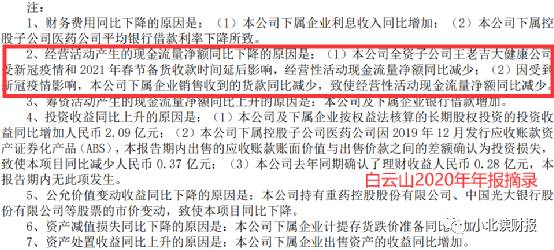

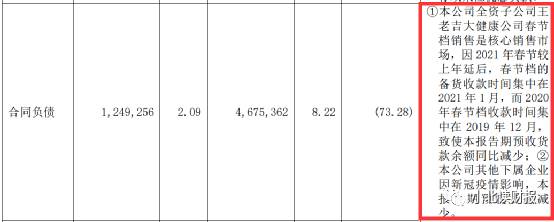

那么我们再去企业的资产负债表找原因,可以发现白云山2020年流动负债中的“合同负债”项目减少的很多,合同负债可以将它当做预收账款。那么是不是因为2020年公司预收的钱少了,导致现金流迅速减少了呢?细读公司的年报就能验证我们的猜想,根据官方解释,营活动产生的现金流量净额同比下降的原因有两个:

(1)本公司全资子公司王老吉大健康公司受新冠疫情和 2021 年春节备货收款时间延后影响,经营性活动现金流量净额同比减少。

(2)因受到新冠疫情影响,本公司下属企业销售收到的货款同比减少,致使经营性活动现金流量净额同比减少。

而白云山在解释“合同负债”的变动时也使用了相同的说辞。简单来说就是,王老吉主要在春节卖的多,2021年春节比较延后,企业主要在2021年1月收钱,而前年企业的春节档又是主要在2019年12月收钱,这就导致2020年1月-12月没有收到两个春节档的钱,导致现金流看上去少了。

这样听上去倒是挺合理的,但是实际情况是怎样我们就不得而知了。在上述分析过程中,我们确实也发现了企业陷入业绩困境的尴尬状态。主要是受疫情影响,白云山的“大健康”板块拖累了业绩,说白了就是王老吉卖的不行了,多数抗微生物类药产品如头孢克圬等收入也是负增长。

但是目前白云山的头部产品金戈倒是卖得不错,2021年公司能否重回正轨还得拭目以待。

三、骤增的筹资现金流

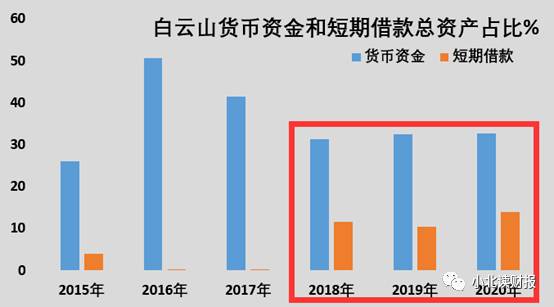

筹资现金流指的是企业因为筹集资金产生的现金,它的增长可不是什么好事,一般企业出现大额有息借债时才会产生高额的筹资现金流。2020年白云山的筹资现金流从-22.3亿元增加到14.3亿元,主要是因为公司银行借款的增加。要研究银行借款,我们就得去联系企业的资产负债表了,2020年白云山的长短期负债占营业收入的比重超过14%。比上一年增长了30%左右。奇怪的是,公司账上的货币资金和交易性金融资产总共占比33%,明明不缺钱为啥还要借钱呢?

有投资者针对白云山“存贷双高”的现象进行了提问,公司给出的解释是:

(1)本公司下属企业因储备新型冠状病毒肺炎防疫物资、支付供应商采购款而增加银行借款;

(2)本公司控股子公司广州医药有限公司以银行借款置换了原在合并报表层面抵消的内部委托借款人民币10亿元。

但是

(1)中说的疫情因素是2020年初开始产生的,公司在2019年就存在大笔借款了,

(2)只解释了10亿元的借款,而白云山的短期借款高达80个亿……

四、最后

综上来看,我们从白云山的现金流量表出发,发现了公司存在业绩困境以及“存贷双高”的现象,这些我们都需要将其看做投资中潜在风险的一部分。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

祖鲁学苑|第96期高股息率股票清单及修改说明

脱水研报

-

据群益证券研报分析,公司技术能力出众,多款安全产品国内市场市占率领先。随着企业的数字化转型升级和国内网络安全政策的持续落地,加上云计算、人工智能、工业互联网等新

-

安徽省内白酒企业众多,行业竞争向来十分激烈,白酒行业就有一句行话“东不如皖,西不入川”。上市公司就有4家:迎驾贡酒、古井贡酒、口子窖、金种子酒,非上市的还有宣酒

-

最近在看海天味业资产减值损失科目的时候,发现除了2019年,海天味业的减值准备竟然一直都是0。什么是资产减值损失呢?资产减值损失指的是企业资产价值下降而给企业带

-

重庆百货成立于1950 年,拥有超过 70 年的发展历史,深耕重庆地区,以百货业起家,逐步整合当地各类零 售业态,发展成百货、超市、电器、汽贸多业务并行的区域综

-

华夫饼干、牛角包和原味纯蛋糕是现在货架上常见的桃李面包的产品,还有个酥皮面包我也是第一次吃。下图是逛超市的时候随手拍的一张照片。桃李面包除了产品品种变多,产品规

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:随着5G规模商用、智能终端普及率提高、数字和支付技术等发展,5G消息将迎来巨大的市场机会。届时,万亿条短信的场景力量不可阻挡,RCS(融合通信)将成为未来

-

液氨在工业上应用广泛,主要用于生产硝酸、尿素和其他化学肥料,还可用作医药和农药的原料。业内认为,目前仍受国内装置开工率偏低,检修装置偏多影响,供应量下降明显,国

-

兴业证券认为,当前锂精矿长单价格以季度或年度定价为主,价格表现明显滞后于锂盐现货价格,新的定价机制将更有效地匹配需求信息,反映锂精矿即时市场定价。考虑到下游需求

-

当前电解液原材料供应紧张持续,价格涨势不改,自今年年初以来,电解液企业蹲点抢VC成常态,中小企业拿货困难。部分电解液添加剂生厂商的VC(碳酸亚乙烯酯)订单已排到

-

点评:随着我国进入新的发展阶段,产业升级和经济结构调整不断加快,各行各业对技术技能人才的需求越来越紧迫,职业教育重要地位和作用越来越凸显。权威数据显示,目前我国

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个