医疗服务延伸欠缺,仅靠卖药的叮当健康不如卖给京东美团们

编者按:本文来自微信公众号“ 深潜atom”,贝壳投研经授权发布。

近日,顶着累计亏损额高达20.64亿的战绩的叮当快药正式在港交所递交上市申请,正式冲击IPO。

此前我们通过一篇《18位股东集体退出,还不上市的叮当快药能否找到突围的快药方》,分析了生不逢时的叮当快药在内忧外患之下,或许只剩下上市一条路让自己保证在互联网医疗下半场开启时不掉队。

“28分钟送药上门”的服务虽好,但高昂的开店成本、履约成本、推广宣传成本,透露出这不是一门能轻松赚钱的生意,叮当快药的医药业务并未有任何优势。

巨头的夹缝中,艰难生存的叮当快药步履蹒跚。

强敌环伺,无法下沉的叮当快药生不逢时

2021年4月,国务院办公厅发布《关于服务“六稳”“六保”进一步做好“放管服”改革有关工作的意见》明确提出:在确保电子处方来源真实可靠的前提下,允许网络销售除国家实行特殊管理的药品以外的处方药。

同年,嗅到商机的杨文龙开启了二次创业,通过O2O的方式在网上售卖非处方药成立了叮当快药。依托背后仁和集团已经合作的30万家药店为资源,消费者网上下单,叮当快药提供承诺28分钟上门送药服务。

叮当快药乘着政策和O2O的春风,迎来了自己的春风,经历了6年的发展后,2020年全年订单量达到了4050万。后疫情时代,很多用户已经习惯到网上购买药品,这原本对于叮当快药是个利好。然而随着互联网巨头的入局,让叮当快药竞争力逐渐衰退。

买药行为大概分为即时用药和非即时用药。以美团为主的O2O平台的无边界扩张和以京东和阿里为主的传统电商的大健康布局,凭借流量和资本背景,分别从这两种需求硬生生的切走了这一部分蛋糕。

28分钟上门送药服务,这是叮当快药的核心优势,凭借这一优势,叮当快药的医药及医疗业务在2020年收入高达22亿人民币。为了实现这一承诺,叮当快药通过与药店合作和布局叮当智慧大药房两条路径,叮当快药在国内14个城市建立了302家智慧药房,并且配置了自己的配送团队。

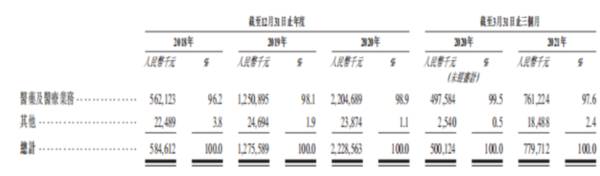

△叮当快药营收情况

当用户急需用药,凭借和自营配送团队以及合作药店配送的方式,可以保证用户28分钟内拿到药品。随着美团的介入,这一现状开始变化。美团凭借线下强大的骑手团队,同样实现短时间内的药品配送,因叮当快药触点不足,业务无法做到下沉,美团买药成功杀入叮当快药腹地。此外,在竞争中,价格同样起到重要决策作用。巨大的运营成本,让叮当快药不得不设置包邮区间,

强行提高客单价,让用户购买更多的非需求药品,以此降低压货率。如今线下药店林立,几乎几分钟的路程时间就可以找到一家药店,这种行为则不利于叮当快药的市场推广。

深潜atom调研发现,同样的药品,美团往往价格会低于叮当快药。以同仁堂感冒清热颗粒为例,同一时间和地点,美团上折扣后价格5.4元,叮当快药的价格则为13.8元。某重庆用户表示一直知道叮当快药,但是此前在重庆叮当快药都要第二天才能配送到,而美团买药只要半个小时,同时还能提供其他的服务,因此一直没有使用叮当快药的需求。

△叮当快药vs美团

当用户非急需用药时,叮当快药的隔日达能满足用户需求。然而,随着阿里健康和京东健康的崛起,凭借着品牌和流量优势的传统电商,对这一部分用户完成了快速虹吸。2019年成立的京东健康,在2020年总收入达194亿元人民币。此外,微医、医联、春雨医生等为代表的互联网医疗企业,也各自开始卖药,让叮当快药步履蹒跚。百团大战时期,叮当快药凭借仁和的背景和资本,成为了唯一存活下来的医药O2O企业,如今的医药电商市场,叮当快药已经强敌环伺,竞争压力日趋增大。

人们常说互联网没有记忆,互联网用户对于工具产品也没有记忆。哪一个更方便,哪一个对自己更有利,就选择使用哪个产品。比如,早年间滴滴和快的、摩拜和ofo,叮当快药在用户侧,并没有任何壁垒可言。

亏损加大业绩增长放缓,叮当快药医疗服务延伸依然欠缺

叮当快药通过搭建医生团队、执业药师团队以及药品配送团队的方式,打造了卖药、在线诊疗、慢性病与健康管理三大业务板块,为用户提供7x24小时在线问诊、用药指导、核心区域28分钟送药到家服务。这种布局,让叮当快药运营越来越困难。

叮当快药2019年、2020年及2021年第一季度营收分别为12.76亿元、22.29亿元、7.8亿元,对应营收增速分别为118.12%、74.69%和56%。在2020年后,互联网医疗整体呈爆发式增长之势,然而在医药电商赛道竞争力不足的叮当快药强敌环伺之下,营收增速明显放缓。

在营收放缓的同时,叮当快药的亏损却逐渐加大。2018-2020年,叮当快药分别亏损1.0亿元、2.7亿元、9.2亿元;2021年第一季度续亏7.7亿元,同比2020年同期亏损额3296.8万元扩大约22.2倍。经计算,叮当快药在报告期内累计亏损达20.6亿元。线下药店扩张、营销推广增加和收购药房网是公司持续亏损的主要原因。

△叮当快药损益表

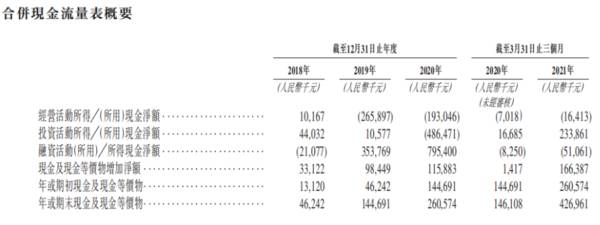

2021年第一季度叮当快药的现金及现金等价物仅4.26亿,现金流已经告急。按照2021年第一季度的烧钱速度,叮当快药坚持不了多久。此前《财经》报道称,叮当快药可能因为业绩没有达到预期和现金流出现了问题。2021年6月,叮当快药完成2.2亿美元的战略融资成为了救命稻草,如果不能登陆股市,叮当快药的资金流问题可能会爆发。

△合并现金流量表

在引入泰康保险后,叮当快药提出医+检+药+险的模式,以药品新零售的模式实现了快速的规模扩张和跨区域复制,双方合作,致力于打造“医药险”的产业生态闭环。

医、检只是流量入口,药和险才是盈利核心,然而整个互联网保险依然没有进入爆发期,通过卖药的方式卖保险难度不小,保险在叮当快药的收入占比中也忽略不计。

叮当快药聘用了16名全职及58名兼职医生、通过与第三方医疗机构合作的800多名外部医生,以及包括397名药剂师的其他医疗专业人员为用户提供7x24小时的在线医生诊疗服务。然而,用户购买药品之前大部分已经知道了自己要购买的药品,医务工作人员也很少会主动询问用户购买用途和主诉。2020年咨询总量440万,其中很大的部分处方药不得不问诊。

△订单详细

近年来,尽管有医药电商的冲击,但在政策利好下药店生意越来越好,资本也开始积极布局零售药店。高瓴、腾讯、阿里等或多或少入手收购或参股药店。数字药房成为了叮当快药的主要故事。

叮当快药想要成为线上线下一体数字药房的标杆,在2020年12月份正式启动“DTP到家”业务,注重长期化,提供随时跟进的诊疗服务,并希望借此切入健康管理服务。

慢性病(心血管病、各种肿瘤、高血压、高血糖等)占整个疾病死亡率的85%,未来如果不防不控,数目将呈倍增趋势,而我国目前有5亿慢性病人群,且在快速增加当中。此外,13多亿庞大的人群所蕴含的潜在消费力、购买力,中国将成为全球健康产业的最大市场。自《健康中国2030》被提出后,几乎所有和医疗相关的企业都布局大健康产业,2030年将达到 16 万亿元。特别是后疫情时代,点燃了我国居民对于健康管理的意识,叮当快药想要在这一红海市场中掘金,依靠目前的用户数量、医疗资源和资金实力,很难在健康管理中有所建树。

根据弗若斯特沙利文调研,2020年叮当快药是即时到家数字药房行业最大的产品及领先的服务供应商,亦是数字零售药房行业收入最高的服务供应商。看上去叮当快药好像是中国最优秀的医药电商,老百姓4892家线下门店、益丰药房5991家门店的市占率明显高于叮当快药,叮当快药的文字游戏并不高明。

在经营中,O2O的支持下302家智慧药房数据却不光鲜,2018年到2020年,叮当快药平均单店销售额分别是642.85万元、580万元和860.61万元。2020年叮当快药线下零售业务1.7亿人民币,仅占总收入的7.7%。有些人故事讲多了也就当真了,而有些人故事讲多了则无法忍受而选择闭嘴,最早贯彻线下零售业务的CEO王立成也于2018年早早离职。

虽然业务板块众多,但卖药依然是叮当快药的主要营收手段,其他业务板块依然没有业务可以支撑。2018年、2019年、2020年和2121第一季度医药服务分别占比96%、98.1%、98.9%和97.6%。

目前叮当快药专科医疗服务延伸欠缺,还没有形成完整的可控产业链,单纯靠即时用药不足以承担公司的后续发展。即便上市,想象力依然不大。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

缺货!涨价!动力电池如何构建供应链“防火墙”

脱水研报

-

对于一家公司来说,选择行业是非常重要的事情,很多人持有这样一种观点,选择对了行业就成功了一半!贝壳投研(ID:Beiketouyan)认为,好行业确实是企业成功

-

公司是国内产量最大的高性能钕铁硼永磁材料厂家,在风力发电、节能变频空调、新能源汽车及汽车零部件等领域具有领先优势,在上述领域具有高市场占有率。据国信证券研报分析

-

据国信证券研报分析,环氧丙烷在2021 年整体保持前紧后松的供需格局,价格仍然维持在历史较高的水平。今年以来,氯碱行业景气度回暖,烧碱价格底部出现反弹趋势,预计

-

公司与下游主要的动力锂电正极企业客户建立良好供应关系,市占率持续高速增长。公司核心客户为LG 化学和厦门钨业,目前与当升科技、振华新材、天津巴莫等主流正极客户均

-

沱牌曲酒在1989年第五届评酒会上荣获金质奖章,是中国名优白酒之一。2021年豫园通过拍卖获得舍得控股股东地位,复星系进驻董事会,充分提振渠道信心。分工来看公司

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

据悉,碳陶瓷结合了碳纤维和多晶碳化硅这两者的物理特性,C/SiC材料的拉断伸长率从0.1%到0.3%不等,这对于陶瓷材料而言是极高的数值。同时由于较轻的重量、良

-

点评:飞轮储能突破了化学电池的局限,用物理方法实现储能,由于是电能和机械能的相互转化,真正实现零污染。日前,国家发展改革委、国家能源局正式发布《关于加快推动新型

-

国盛证券认为,国内半导体材料品类客户扩张迅速,充分受益行业高景气度。随着技术工艺的推进以及半导体相关链逐步完善,在材料领域已经开始涌现出进入批量生产及供应的厂商

-

政策支持是可降解塑料行业发展的重要驱动力。近日,工信部制定了《“十四五”工业绿色发展规划》,根据《规划》,塑料污染治理是“十四五”工业绿色发展的重要内容之一。为

-

汽车产业正在快速向电动化、智能化、网联化发展。Strategy Analytics数据显示,2019年纯电动车单车平均半导体价值达到775美元,为燃油车的两倍有

最新资讯

-

在2023年,华为全球销售收入高达7042亿元人民币,净利润更是达到了870亿元人民币。要知道消费王者茅台去年才创造出营收1506亿,净利润747.34亿的数据

-

从2023年下半年开始国内海上风电市场有所好转,预计今年将进入复苏阶段,特别是在广东、福建等地区,海上风电项目的开发和核准都在加快推进。而在海上风电产业中,风机

-

产品落地,市场情绪高涨,政策催化,种种因素叠加之下,低空经济瞬间成了明星产业。2024年4月,亿航智能成为全球首个eVTOL三种适航证书齐全的公司,标志产业商业

-

巴菲特有一句名言:“人生就像滚雪球,最重要之事是发现很湿的雪跟很长的坡。”长坡厚雪赛道,最典型的就是消费行业的白酒、医美方向,能够走出贵州茅台、爱美客这种高成长

-

从当前的数据来看,中药材价格在2024年2月似乎是处于底部了。而有许多中药企在药材价格下行时就已增加了采购,相应存货增加。我们重点看一下有着长坡厚雪赛道之称的心