销量下滑、品牌溢价不明显,老字号“五芳斋”上市融资会顺利吗?

编者按:本文来自微信公众号“ ;粒场财经”,贝壳投研经授权发布。

6月初,浙江五芳斋实业股份有限公司(以下简称“五芳斋”)向证监会递交了招股说明书,拟登陆上交所,有望成为“粽子第一股”。

五芳斋是粽子老字号企业,产品以粽子为主导,集月饼、汤圆、糕点、蛋制品、其他米制品等食品为一体,拥有嘉兴、成都两大生产基地。

据悉,为了挺进主板,五芳斋已三次更换辅导机构。2019年4月,广发证券与五芳斋签署上市辅导协议,同年9月宣布“鉴于五芳斋战略发展需要”,终止与其辅导关系。随后,中金公司成为五芳斋的上市辅导机构。2020年,浙商证券成为五芳斋的第三家辅导机构,终于顺利完成辅导,成为五芳斋的上市保荐机构。

三换辅导机构,似乎让五芳斋笼上了一层迷雾,“粽子行业第一股”究竟成色几何?

受疫情影响,营收利润双降销售费用高于同业公司

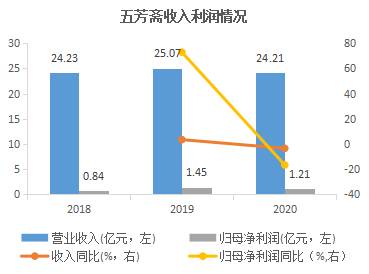

从业绩增速来看,2018-2020年,五芳斋营收分别为24.23亿元、25.07亿元和24.21亿元,归母净利润分别为9698.5万元、1.63亿元和1.42亿元。2020年,公司营收同比下降3.44%,净利润同比下降12.90%。受新冠疫情及主要原材料成本上涨影响,综合毛利较2019年减少5,993.62万元,下降5.26%。

来源:招股说明书、choice数据整理

我们来看看同业可比公司的情况:

目前,尚无以粽子为主营业务的上市公司,选取从事食品生产销售的上市公司来对比。其中,广州酒家核心产品为月饼,三全食品核心产品为汤圆、水饺等速冻产品,巴比食品主要从事加盟模式的包子、馒头等销售;一鸣食品核心产品为乳品及烘焙食品;桃李面包核心产品为面包及糕点等烘焙类食品;元祖股份核心产品为蛋糕、中西式糕点礼盒。

从毛利率对比来看,除元祖股份蛋糕业务类型毛利率较高外,五芳斋毛利率明显高于其他可比上市公司。

来源:choice

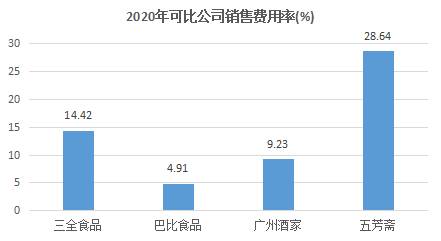

高毛利率低净利率,主要是五芳斋销售费用较高。2018年至2020年,五芳斋的销售费用分别约7.7亿元、7.6亿元和6.9亿元,三年销售费用率均接近30%,明显高于广州酒家、三全食品、巴比食品等上市公司平均水平。

来源:choice

具体看五芳斋的销售费用构成,职工薪酬、运输仓储费两项占比最大,分别为25%、22%。2020年度,五芳斋将运输费计入销售费用,而同期,可比上市公司均是执行新收入准则,将运输费由销售费用调整至营业成本中核算,导致毛利率降低。

若五芳斋将运输费调整至营业成本,则综合毛利率为39.65%,与可比上市公司较接近。但从销售净利率来看,五芳斋只有5.87%,远低于同业公司。

百年老字号品牌溢价能力不明显新品类扩充未见成效

据公开资料,五芳斋品牌始于浙江商人张锦泉开设的“荣记五芳斋”粽子店,至今刚好一百年历史。

五芳斋是全国首批“中华老字号”企业,粽子行业内的龙头企业和行业标准制定者,在国内粽子市场上占据举足轻重的地位。

根据艾媒咨询发布的《2020年端午节中国粽子品牌排行榜单TOP10》,综合排名中,五芳斋、北京稻香村、真真老老作为老字号品牌排名前三,其中五芳斋位居榜首。

目前,市场上以传统老字号企业为主,五芳斋占据的市场份额最大,其他品牌较为分散。据企查查数据显示,目前从事粽子生产、销售的企业数量达5700余家。

品牌优势显著,品牌溢价转化能力如何呢?

2018-2020年,五芳斋的粽子系列产品销售单价从2.99元/100g上升至3.68元/100g,而同期毛利率分别为45.24%、45.43%和44.57%,总体保持稳定略有下降。再看公司销量数据,由2018年的4.11亿只逐步下滑到2019年4.08亿只再到2020年3.66亿只,2020年销量同比下滑11%。

意味着什么呢?

意味着近年来,五芳斋通过涨价来弥补粽子销量的下滑,以维持销售总额。但是,产品的提价却没有带来公司毛利率的提升,进一步的,也没有带来市场份额的提高。

来源:招股说明书、choice数据整理

也就是说,五芳斋虽然有着百年老字号的品牌优势,品牌溢价却并没有能够做出来。至少目前来说,产品单价的提升没有带来毛利率和市场份额的正向提升,品牌对于公司营收增长贡献并不明显。

从主营业务收入构成来看,粽子系列是最主要的收入来源,占比70%;月饼系列占比8%;蛋制品、糕点、卤味等新型产品占比9.86%;餐食系列占比11.4%。

来源:招股说明书

与同业公司对比来看,广州酒家的月饼系列销量约为五芳斋的6倍,其单价也比五芳斋要高27%。

来源:招股说明书

受制于粽子口味偏好差异及市场竞争,五芳斋核心产品粽子系列营收增长困难,而公司对月饼系列的投入和重视度似乎没有体现。

如何把品牌溢价能力做出来?如何让品牌产生高溢价?不管是创新产品、提升产品力,还是整合渠道、做规模的扩张,亦或是进行新品类的扩充、开辟新市场,这或许都是五芳斋需要思考的问题。

直营渠道拓展不利门店布局地域性明显

扩张逻辑是否成立?

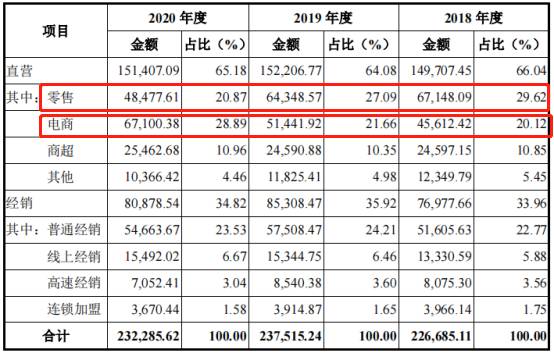

渠道方面,目前五芳斋实行线下线上协调发展,直营、经销等销售模式相互补充。

线上,公司在天猫、京东开设“五芳斋”直营店,同时通过线上经销商、电子商务平台的自营平台进行销售。结合大数据技术进行精准营销,使端午粽子文化走向年轻群体,为公司赢得了更多的市场份额。

主营业务收入的渠道构成情况:

来源:招股说明书

线下方面,为应对粽子收入季节性变化的现状,扩大公司产品辐射范围,五芳斋积极布局餐饮门店和销售门店。据招股书显示,截止2020年末,公司通过直营、合作经营、加盟、经销等方式建立了474家门店。

不过,五芳斋的门店主要集中在华东、华中等经济发达地区,门店布局地域性较为明显。销售收入占比为华东地区55.8%,华北占比13%,电商占比18.5%,国内其他地区占比合计只有12%。

未来,公司计划继续拓展门店数,计划直营门店数2021年增加8家,2022年增加13家,2023年增加30家。

但是,实际情况是,门店渠道的拓展并不如计划。2019、2020年,公司新开直营店数量远小于当期关闭数量。截止2020年末,直营门店数为169家,较2019年减少14家,较2018年减少34家。

公司直营店及合作经营店数量变动情况:

来源:招股说明书

据招股书显示,169家直营店中,约有100家门店2020年的业绩是亏损状态,且其中很大一部分亏损门店是三年连续亏损。在42家合作经营店中,超过一半的门店也出现了亏损。

公司门店销售饭品、汤面、小吃等中式快餐外,还销售“五芳斋”品牌的粽子、月饼、蛋制品、糕点、速冻中式点心等系列产品,是公司产品展示和销售的重要窗口。门店经营的亏损,导致公司拓店乏力。

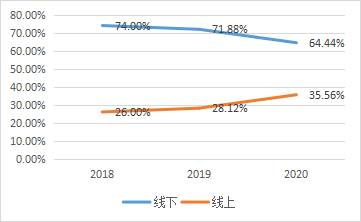

再看线上线下销售收入情况:

线上销售呈上升趋势。2020年,电商渠道收入占比首次超过零售渠道,成为贡献营收最高的渠道类别。电商渠道与线上经销合计占营收的35%,且在线下门店大比例亏损的情况下,公司整体盈利为正,可见线上的贡献。因此,线下门店扩张的逻辑是否值得商榷?

补充流动资金、扩充产能募投项目的必要性几何?

五芳斋此次寻求主板上市,拟公开发行不超过2518.575万股,拟募资10.56亿元。从募资用途来看,公司将投资于5个募投项目:

来源:招股说明书

其中,补充流动资金9000万元。可以来看看五芳斋是否缺资金!

2018年-2020年,公司经营活动产生的现金流净额分别为0.86亿元、2.44亿元和3.62亿元,呈逐年上升趋势。截至2020年末,公司货币资金4.36亿元,交易性金融资产余额为1.7亿元,也就是说,公司现金类资产总计6.06亿元。

相应的,公司短期负债2.10亿元,无长期有息负债,流动比率1.43倍、速动速率1.06倍,偿债压力不大。

来源:招股说明书、choice

可见,五芳斋的现金流情况良好。介于五芳斋处于粽子行业的季节性特点,其对于资金的大额需求,应该是主要集中在端午节前生产粽子高峰期购买原材料等,这一部分完全可以通过短期借款来满足。

此外,2018-2020年,五芳斋每年都进行现金分红,金额分别为0.76亿元、1.13亿元和1.13亿元,三年累计现金分红3.02亿元。分红占净利润比例分别为80%、68.9%和79.58%。

因此,现金流充足,且持续大手笔分红,募投项目拿出9,000万元补充流动资金,有必要吗?

更关键一点是,募投项目最大的支出——扩建产能,包括“五芳斋三期智能食品车间建设项目”、“五芳斋成都生产基地升级改造项目”,共计划投资5.01亿元,占募投总额的50%。

据招股说明书披露,三期智能食品车间建成后,可实现新增年产10,000万只高端粽子系列产品、4,350万个烘焙类食品、1,304万袋速冻类食品;成都生产基地升级完成后,可新增年产2,000万只粽子类产品。

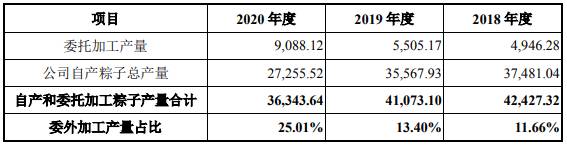

现状来看,五芳斋粽子销量持续下滑,由2018年的4.11亿只下滑到2020年的3.66亿只,并且公司产能并未达到饱和状态。2018-2020年,公司产能利用率持续下降,2020年仅为60%。

在销售旺季,公司却需要通过委外加工满足生产。2018年-2020年,其委外加工产量分别为4946.28万只、5505.17万只、9088.12万只,占公司总产量的比例分别为11.66%、13.40%、25.01%。

委托加工产量情况(单位:万只):

对此,五芳斋认为公司需要扩建产能。然而,公司的销售旺季最主要为第二季度,占全年比例约60%;旺季产能不够,淡季产能却有较大比例的闲置。所以还是显露出粽子行业的局限性。

募资扩充产能,可能解决了公司将委外加工的部分转为自己生产,也扩大了公司产量。但是,这些扩充出来的产能未来如何利用?目前产能利用率60%,大规模扩产则可能出现将来的产能利用率持续更低,甚至出现产能严重过剩。

此外,公司粽子销量下滑、市场规模增长放缓的背景下,渠道端要如何扩展才能消化掉扩产的这一亿只粽子呢?

因此,补充流动资金、扩充产能,五芳斋募投项目的合理性、必要性值得商榷。

综合来看,2020年五芳斋营收净利润双降,而且粽子市场是一个已然到了天花板的行业,增长空间有限,如果公司成功上市,能否给投资者预期的回报呢?

虽然五芳斋也在布局新品类,但目前来看,新品类扩充未见成效,五芳斋还并没有能从粽子单一核心业务中走出来。公司不差钱,为什么要上市募资呢,产能利用率下降,还要建那么多厂房有必要吗?面对粽子市场季节性的特点和激烈竞争,若能成功上市,五芳斋又能否开辟出新市场、找到新的业绩增长引擎呢?这些都是值得思考的问题。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

创业28年,牛逼吹了28年,他,终于干翻英特尔还领先了一个身位!

脱水研报

-

美畅股份成立于2015年7月,主要从事电镀金刚石线的研发、生产及销售,在晶硅切割用金刚石线国产化推进过程中凭借技术团队独创的“单机六线”生产技术和完全自主研发且

-

第二个问题:有没有哪些财务指标能帮我们避雷,避开那些可能会踩雷的企业?如果只选一个财务指标,你会选谁?今天这篇文章小北会从实用性的角度出发,聊下对上面净资产收益

-

聊下最近关于投资和生活的七点收获。文章较长,鸡汤较多,建议收藏加转发,方便分次食用、多次食用。 第一件事是,我们不要做消耗自己的事情。就比如说我们去玩抖音刷快

-

在上个世纪八九十年代,人们对于“豪车”的概念可不是奔驰宝马等BBA,而是“三转一响”之一的二八大杠自行车。在当时能骑上一辆永久牌自行车是一件无比风光的事情,钢制

-

一、中国氢能产业顶层规划落地1、氢能源长期规划出台自2019年氢能首次被写入政府工作报告后,氢能源热度持续攀升,我国与氢能相关的支持政策频繁出台。3月23日,国

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

天风国际郭明錤表示,苹果已开始规划第二代AR/MR头戴装置,出货时程为2H24。与预计在4Q22末期量产的第一代相较,第二代的改善之处包括重量更轻、外观设计、电

-

受疫情等影响,部分地区运输受限,市场货源供应紧俏局面延续,主力业者依然交付合约订单,少量现货小单报盘高端以上,竞拍价格不断现新高,提振场内看涨气氛,商谈重心上行

-

机构指出,量子信息技术在面向“十四五”乃至更长远的未来,有望成为中国在全球科技产业中“换道超车”、掌握产业链话语权的重要核心技术。量子通信产业重点关注基础元器件

-

点评:据了解,这种电池所使用的材料成本非常低,如果量产会更便宜,预计成本和标准可充电电池相似。业内认为,随着便携电子产品、可穿戴设备的广泛应用,柔性电池具有广阔

-

点评:智能化即便捷。毋容置疑,无线充电要比有线充电便捷得多。三星、华为、苹果、小米等头部手机厂商的旗舰产品均已支持无线充电。权威机构IHSTechnology的

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个