锂电材料盘点!火爆还能维持多久?谁将逆袭?

编辑按:本文转载至微信公众号 “君临财富”,贝壳投研经授发布

最近,锂电池材料圈里,最常听到的两个词就是——“涨价”、“缺货”

自去年下半年疫情恢复后,新能源车一直保持超高速增长,过去的1~5月,新能源车产销双双超90万辆,同比增速均超过200%,预计全年能达到230万辆。

下游需求端的持续火热,直接导致上游两大产业链供应紧张,分别是车载芯片和锂电池材料。

“缺芯”就不多说了,从年初开始持续到现在,影响波及全球,导致众多车企焦虑不安,停工停产的消息也是不绝于耳。

动力电池这边,情况相对好一点,各大电池厂直接产能拉满,共同贡献了超过40GWh的装车量,没有给车企拖太多后腿。

然而往上看,锂电池原材料这块就有点难顶了。

上游碳酸锂、磷酸铁锂、电解液(六氟磷酸锂、VC溶剂)、铜箔由于供需失衡,从去年下半年开始,便开启了涨价模式。

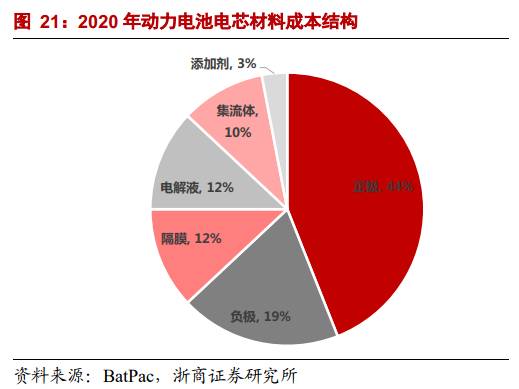

01 这里再简单介绍下,动力锂电池由正极、负极、隔膜和电解液构成,成本占比分别为44%、19%、12%、12%左右。

其中,正极是动力电池的核心,三元正极和磷酸铁锂正极因不同的物理及化学结构,导致性能差异,决定了二者不同的应用场景和范围。

三元正极材料价格上涨主要受到上游钴锂涨价的带动,电池级碳酸锂由单吨4万元涨至9万元,区间涨幅达125%。

磷酸铁锂正极从20年9月最低3.2万元上涨至目前最高5.25万元,涨幅超过50%,主要由于碳酸锂涨价,以及磷酸铁锂电池持续火热导致需求量大增。

今年5月,磷酸铁锂电池的出货量已经超过三元电池,不排除在全年产量上,磷酸铁锂最终逆袭超越三元。

不过,跟电解液相比,上面的材料在涨价方面只能算小儿科。

电解液的核心材料六氟磷酸锂(六氟),占电解液成本比重高达50%,自去年三季度后价格一路飙涨,报价从底部8万元/吨升至35万元/吨,创下近4年新高,涨价速度就跟坐火箭一样。

生产1GWh电池需要1100吨电解液,而电解液与六氟的配比约为8:1,即1GWh电池大约需要140吨六氟,以此推算,一季度新增的电池产能就将拉动4.5万吨的六氟需求。

目前,六氟行业库存已经探底,部分生产企业持续满产,订单也已经饱和,行业开工率超过八成。

到9月份传统生产旺季,六氟的价格预计还将上涨,达到40万元/吨,接近16年的顶点水平。

而另一块影响电解液产能的VC溶剂,价格也已上涨至27万元/吨,较去年市场均价的15万元增长了80%,一度出现断供的局面,后面很多中小电解液企业可能拿不到货。

按目前的情况,以上材料,下半年还将维持紧缺或紧平衡的状态

电解液由于扩产周期长,六氟紧缺的情况短期内难以缓解,可能延续至2022年上半年,带动电解液价格继续强势。

正极方面,电池级碳酸锂和磷酸铁锂需求旺盛,产能释放缓慢,正极材料价格也将维持高位。

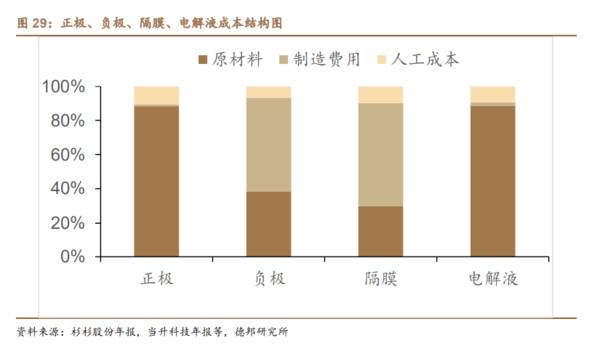

动力电池生产环节,材料成本约占80%,工费成本约20%。

上游材料疯狂涨价,各电池厂表示压力很大,一季度由于库存原因,受到的影响相对有限,

但二季度开始,随着低价原材料库存出清,电池厂的毛利率肯定会有明显下滑。

在销售端,电池厂想通过涨价来转移成本的方式较为困难,但头部企业总有办法,宁德、亿纬、国轩等企业纷纷通过技术优化、拓展产业链等形式来降低成本。

宁德财大气粗,降本的方式最直接,就是买买买,直接或间接参股的上游材料企业超过20家,涉及领域包括锂、钴、镍,碳酸锂/氢氧化锂、正负极材料、电解液及添加剂等。

针对这次电解液涨价,宁德的解决办法更是壕气十足,直接预付6.75亿给天赐材料,锁定了1.5万吨电解液。

今年4月,公司公告计划对产业链优质上市公司投资不超过190亿,准备进行垂直一体化布局,打造一方电池王国。

“二线”大哥亿纬锂能,虽然财力上比宁德差点,但也在通过扩大“朋友圈”的方式来降本提效。

5月份,亿纬锂能宣布子公司与贝特瑞、SKI设立合资公司,确定了5万吨高镍三元正极的年产量。

此前,亿纬还与德方纳米成立合资公司,保证了磷酸铁锂正极供应;18亿元入股华友钴业,加码高镍正极和三元前驱体。

“技术流”玩家国轩高科不光在电池能量密度上不断突破,对产业链的布局也非常深入,除了四大材料,还开展了电池循环回收业务。

前几天,国轩在肥东的电池材料基地正式开工,总投资120亿元,计划建设年产10万吨负极材料产线和20万吨磷酸铁产线,目标实现对自己100GWh电池产能的供应。

对电池厂而言,最大的诉求是上游供应链稳定,未来都是上百GWh的产能,上游随便出个幺蛾子,搞得停产停工,损失难以估计。

因此,为了紧跟电池厂扩张步调,材料企业也在积极部署产能扩张,争取拿到头部企业的订单。

原材料涨价,对原料成本占比高、成本加成定价的环节影响更加正面,比如正极、电解液,二者原材料成本占比均为90%左右,可以通过产品涨价来覆盖原料涨价,因此在本轮涨价行情中更加受益。

02 正极材料

之前的文章中也提到,动力电池目前两大确定性路线是高镍三元和磷酸铁锂,前者主打高续航,后者主打安全、性价比。

以此为区分,正极材料也分成三元和铁锂两大阵营,2020年全球动力电池所需正极材料合计为27万吨,三元正极材料需求为18.3吨,磷酸铁锂正极材料需求为8.7万吨,比例大概为2:1。

在今年双方的交锋中,三元处于下风;CTP、刀片技术改善了铁锂的能量密度后,选择铁锂电池的车型也越来越多,甚至包括了中高端车型,比如比亚迪汉EV、特斯拉Model 3、小鹏P7等等。

当续航能达到400~600公里的时候,铁锂电池真正痛点似乎只剩下低温表现差这一项了。

不过,主流铁锂电芯能量密度已接近极限,未来降本空间主要取决于规模效应及原材料单价下降。

而需要看到的是,三元正极仍处于技术迭代上升期,能量密度不断提高。

1.三元正极

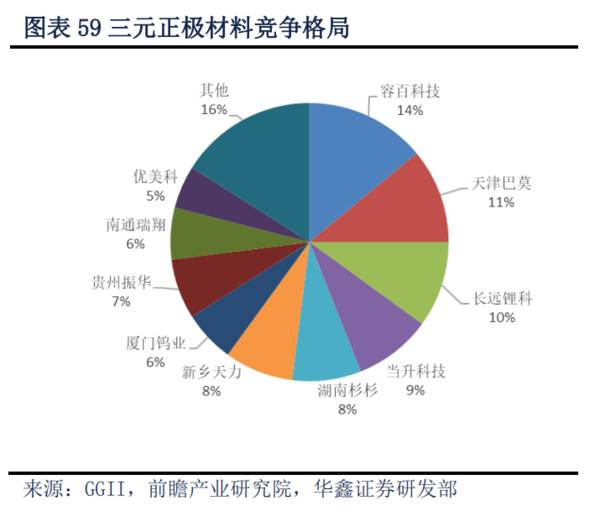

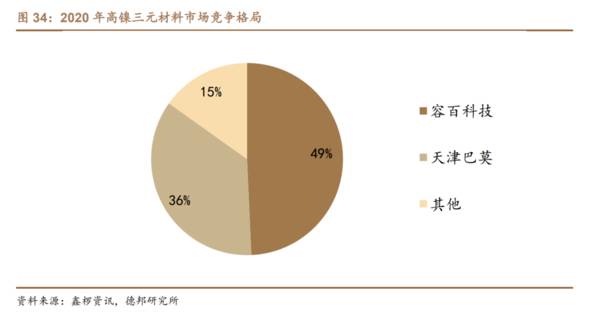

2020年,三元材料市场集中度逐年小幅提升,CR5达到52%,容百科技继续蝉联第一,产量超过2.5万吨,天津巴莫、长远锂科分列二三名。

三元电池中,镍、钴、锰等金属含量配比决定了正极材料的不同性能,如何平衡效率、安全、成本是三元技术路线的重要议题。

正极材料价格主要由原材料价格决定,而其中,钴价对于成本的影响最大。

全球钴资源都非常稀缺,探明储量仅750万吨,超45%还集中在局势动荡的刚果(金),国内储量仅占1%,高度依赖进口。

此外,钴价走势周期性明显,供需经常出现缺口,价格起伏很大。

而镍价格相对稳定,基本在8-13万元/吨之间,多用于不锈钢合金,动力电池需求对其影响小。

从成本和供应稳定两方面考虑,高镍低钴路线是目前三元正极的最优解

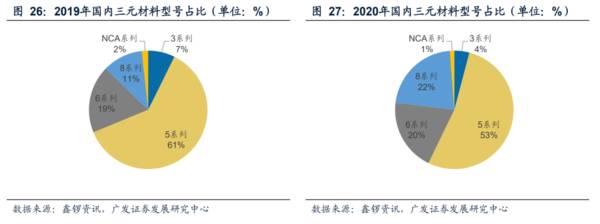

2020年,国内高镍三元正极材料(NCM8系及NCA)渗透率迅速提升,三元正极出货23.6万吨,其中高镍正极出货5.19万吨,占比达到22%,比19年提高了9个点。

相对于低镍材料,高镍材料的生产流程更为复杂,8系高镍制造费用比5系高近一倍,对公司技术和成本控制的要求更高。

目前各大材料企业都在积极布局高镍产能,2021年底产能释放后,正极的竞争格局也会发生改变。

高镍这一块,目前优势最大的是容百科技,技术布局全面,成功实现大规模量产,未来的产能规划也最高。

容百是宁德高镍正极的主要供应商,去年NCM811材料销量翻倍,今年Q1的增长维持了高速增长。

容百贵州10万吨和韩国7万吨高镍正极材料项目都已经陆续开工,预计明年底建成,产能爆发会在2023年。

传统龙头当升科技这边,高镍的进展就慢很多了,2020年811材料的销售额仅占15%左右,产能扩张上也明显不如容百,在市场对高镍材料将不断渗透的预期下,当升的股价走势相当疲软。

除了技术更迭,三元正极另一大特点是原材料成本占比高,行业整体毛利率低,基本维持在15%左右,很难拉开差距。

为了降本,正极龙头也在搞一体化布局,拓展三元前驱体和电池材料回收业务

格林美、华友钴业在前驱体、钴镍资源、材料回收业务均有布局。

格林美很早就攻克了高镍NCA&NCM811前驱体制造技术,目前拥有13万吨产能,2020年产量仅次于中伟股份,排名国内第二。

高镍前驱体毛利很高,预期会拉高格林美的整体毛利率,此外,格林美4月份还跟全球第二大NCA生产商韩国ECOPRO签订了35万吨高镍前驱体订单,销路不愁。

镍资源方面,格林美通过青美邦项目保证了材料供应,可以安心走高镍路线。

华友钴业目前正在转型,从传统资源型企业向成长型材料企业转变。

5月份,华友钴业宣布向杭州鸿源购买其持有的巴莫科技38.6175%的股权,加上华友控股的表决权,实现对巴莫科技的控制。

巴莫是国内高镍正极龙头,高镍领域市占率位居国内第二,2020年市占率36%,仅次于容百科技;而在2021Q1,三元正极市占率上,巴莫超过容百排名第一。

6月份,华友钴业又准备发行可转债,募资76亿元用于高镍正极、三元前驱体的建设,预计在2023年可以建成。

此外,华友还和好基友亿纬锂能一起完成了对印尼红土镍矿的布局,锁定原料供应。

总体上,三元正极的竞争非常激烈,各大企业都瞄准市场红利,做出扩产动作。

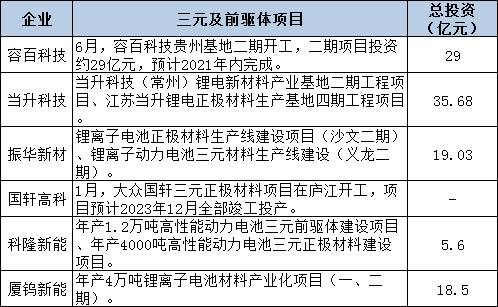

2021年以来,包括容百科技、当升科技、振华新材、科隆新能、厦钨新能等三元正极材料企业扩产规划、项目开工均提上日程,项目总投资合计近108亿元。

杉杉股份、优科美也通过抱紧巴斯夫大腿,增强在技术、产能、市场上的竞争力。

三元正极的格局还不太清晰,必须抓住两大重点——高镍化和一体化,高镍正极材料出货量容百科技领先,一体化布局格林美、华友钴业更加全面,当升科技则是传统龙头。

正极企业普遍毛利不高,优先关注企业盈利水平的改善,格林美、华友钴业Q1的毛利率环比都有不小提升,随着一体化布局的深入,成本优势预计会更加明显。

目前两家企业估值上都不算太贵,产能和ROE也在不断提高,可以多多关注。

2.磷酸铁锂正极

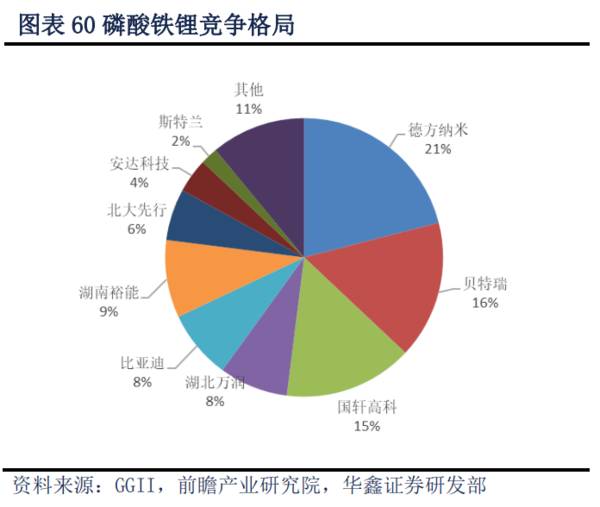

相比于三元正极,铁锂这边的竞争格局就要清晰得多。

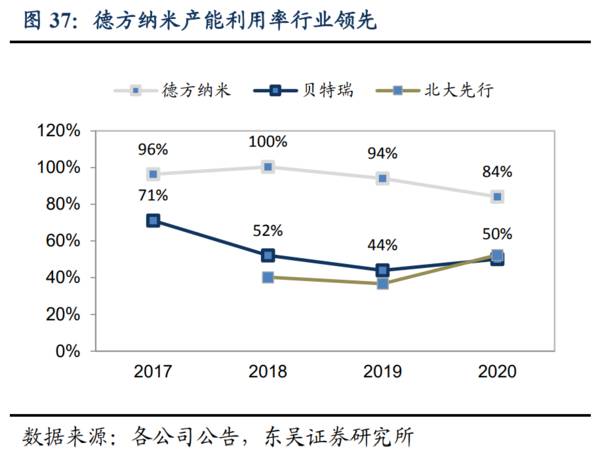

德方纳米优势明显,凭借其独特的液相法优势和与大客户宁德时代的绑定,18年开始就成了行业第一。

宁德2020年在磷酸铁锂电池的市占率接近6成,德方纳米作为一供,供应了其一半左右的正极材料。

产能利用率上,德方纳米也一直优于行业平均水平,扩产需求明显。

老二贝特瑞为了聚焦负极和高镍三元正极业务,把磷酸铁锂正极业务卖给了龙蟠科技,龙蟠凭此收购加码锂电业务,贝特瑞产能加上自建产能,2021年产能合计可达到7万吨。

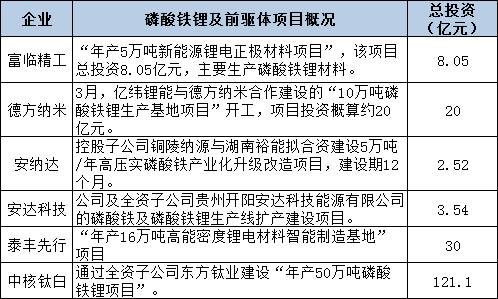

除了传统龙头,一堆搞钛白粉的化工企业也开始涉足磷酸铁锂正极领域,包括中核钛白、龙蟒佰利、安纳达等等。

由于钛白粉生产过程中产生的废酸、硫酸亚铁可成为磷酸铁锂的生产材料,因此钛白粉企业生产铁锂正极有天然的成本优势。

由于需求过于旺盛,铁锂正极的相关企业也开始了疯狂扩产,去年Q4以来总共有6家公司宣布了扩产或开工项目。

其中,最激进的要属钛白粉老二中核钛白,50万吨的产能规划比德方还高,当不成钛白粉老大就想当铁锂正极老大。

目前,在传统企业中,德方纳米规模和成本优势明显,不过几家化工企业进入后,会加剧行业竞争。

中核钛白、安纳达由于产能没有释放,估值上还未摆脱化工股的影子,随着项目逐渐投产,大概率会有个估值爬升的过程。

03 电解液

上半年,整个锂电池乃至新能源车产业链中,电解液都是最吸睛的那一个。

由于供需严重失衡,电解液核心材料六氟(六氟磷酸锂)价格创下四年新高,直奔40万元/吨大关。

另外,VC添加剂自去年Q4开始供应紧张,今年已经出现了明显的缺口,上半年也没有新的产能投放,缺口预计会进一步扩大。

下半年,六氟方面预计会有部分产能释放,供应稍微有所缓解,而VC添加剂可能成为整个锂电池放量的瓶颈。

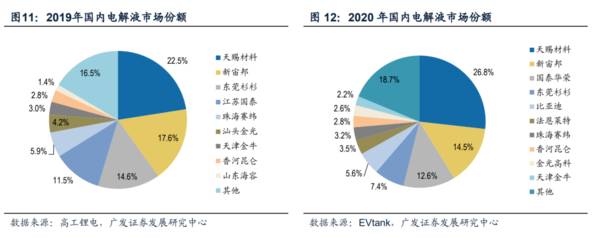

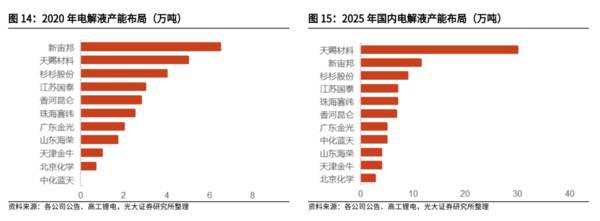

2020年的市场占有率上,天赐26.8%排第一,新宙邦14.5%排第二,国泰第三。

去年电解液市场给人的感觉还是天赐材料和新宙邦双龙头格局,结果新宙邦拉胯严重,天赐的领先优势开始变大。

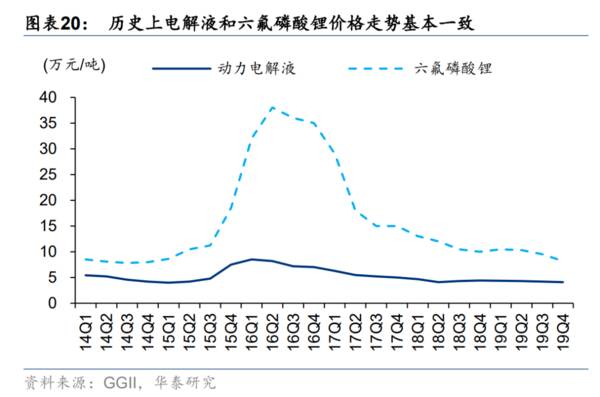

在新型锂盐LIFSI被广泛使用前,六氟依然是电解液的核心材料,二者的价格走势基本一致。

现状是,谁有六氟产能,谁就牛逼

国内企业中,天赐的六氟产能最高,不过基本以自用为主,然后是多氟多、九九久、天际材料、石大胜华等,最近相关公司股价也跟着六氟价格水涨船高。

六氟扩产周期一般是一年半左右,目前价格可能维持到明年1季度。

天赐和多氟多预计在今年3季度会分别投放2万吨和5千吨产能,略微缓解供需紧张的情况。

短期来看,如果六氟价格继续上涨,那么多氟多、石大胜华、天际股份的股价应该还有上升空间;

但如果六氟价格横盘,或者出现小幅下降,那肯定也会反映在公司的股价上。

长期来看,电解液领域应该投资天赐材料这种一体化公司,6月17日,天赐宣布计划自筹资金10.5亿元,在安徽建设六氟项目,2023年投产后公司总产能超过9万吨。

由于自给比例高,六氟价格波动对天赐的成本影响较小,总体材料成本会比同行低6%~8%,今年Q1天赐的毛利率也成功超过老对手新宙邦。

行业老二新宙邦、老三江苏国泰目前六氟都需要外购,未来电解液的产能规划也比不上天赐,在一体化和规模优势面前,差距只会越拉越大。

不过,这次六氟涨价也加速了其替代品——“新型锂盐LIFSI”的发展,正极高镍趋势下,电解液会用到更多的LiFSI。

之前由于技术难度大、成本高,LiFSI尚未直接用作溶质锂盐,而是作为溶质添加剂与六氟混用,随着规模化生产及大幅降本的实现,LiFSI将逐步替代六氟。

而在新型锂盐的布局上,天赐也同样领先于竞争对手。

六氟具备成本优势,自给比例高;新型锂盐LiFSI技术路线布局完善;布局锂盐、溶剂、添加剂以及正极原材料。

天赐材料同时拥有以上优势,是电解液行业确定性最高的公司,具备长期投资价值,但短期不建议追高。

04 紧跟电池厂的扩产脚步,上游四大材料——正极、负极、隔膜、电解液,也开始了疯狂扩张模式

目前这个阶段,对锂电池产业公司未来市占率、行业竞争力影响最大的因素就是产能,所以各家都在玩命的投资、扩产。

近期扩产的项目,会在22、23年陆续投产,到那时才是各大公司业绩爆发的时候,对应着当前的高股价预期。

无论从电池厂,还是材料厂的扩产计划来看,未来产能过剩都是一个大概率事件。

以2025年为节点,行业产能集中释放后,很可能在23、24年就出现局部产业过剩的情况,比如上文提到的磷酸铁锂正极和六氟。

整个锂电池产业链的份额都在往头部集中,目前格局已经趋于明显,正极、负极市场较大,竞争也更激烈,但龙头基本确定;

隔膜、电解液相对清晰,恩捷股份和天赐材料优势不小。

如果把2025年看做中期节点,2030年看做长期节点,以上公司的发展才刚刚开始。

由于还在发展初期,很多小体量公司随便发布个几万吨、几GWh的产能计划,就能因为高业绩弹性引起短期股价剧烈上涨。

但到产能过剩的时候,这些公司就是被去产能的命,没有长期投资价值。

强者只会恒强,在基本面不发生重大改变的情况下,龙头的价值会越来越高,比如宁德、比亚迪、恩捷股份、天赐材料、德方纳米等等。

锂电池产业链目前最大的选股逻辑是规模化和一体化,能在这两块做好的公司,才值得长期持有。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

火鸡电器如何把直播做“杠杆”,拿下“消毒”小家电TOP1?

脱水研报

-

据德邦证券研报分析,公司铬盐产能超国内铬盐总产能半数,规模效应摊薄公司成本。公司数字化无钙焙烧技术行业领先,并依托“全流程循环经济与资源综合利用体系”,实现铬、

-

有两本书是过去一年个人认为一直要读不可错过的,一本书是《投资至简》,另一本就是对贝壳已故创始人左晖采访的记录——《做难而正确的事》。那么,什么是难而正确的事呢?

-

公司的主营业务包括高纯工艺系统、半导体湿法清洗设备、光传感应用及光学元器件,2020年公司3块业务的占比分别为61.8%、15.6%和22.5%。根据公告,公司

-

受益于新社媒催化加速、美妆意识崛起、90后和00后消费群形成扩大化妆品消费基础、经济增长提升消费频次和金额等多重因素影响,2017年成为我国化妆品爆发元年,化妆

-

公司主要从事汽车零部件的研发和销售,主要产品有装饰条、内外饰件、金属件、汽车电子等,产品定位高端路线。公司持续导入优质客户,已成为内外饰龙头企业。据中泰证券研报

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

数据显示,被动元件2019年规模近300亿美元,电容、电感、电阻分别占比73%、17%、10%,主要应用于通讯、汽车、工控等领域。其中,MLCC是壁垒最高、规模

-

券商报告认为,先进战机是航空装备中增速最快的细分板块,考虑到先进战机需求迫切程度和正处于爬坡上量阶段,其需求是几倍的强需求驱动。随着新一代高新机型的加速列装,军

-

根据SEMI预测,全球半导体制造设备销售额将从2020年的711亿美元增至953亿美元,增幅34%。万联证券江维指出,受半导体景气度上行及资本开支增长的推动,大

-

今年6月2日,华为发布新一代的智能终端操作系统HarmonyOS 2,升级开启一周后,HarmonyOS 2升级用户数破千万,一个多月后的7月9日,华为宣布升级

-

数据显示,虽然全球汽车芯片30%的市场在中国,但我国自主汽车芯片产业规模仅占全球的4.5%,约20多亿美元。目前国内汽车行业中车用芯片自研率仅占10%,90%的

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个