看见股道|【3.30模式量化】隆基股份,王者归来!

今日指数全天保持相对强势,虽然没有放量突破压力位,但是整体盘面还是可圈可点,尤其是连续超跌的光伏,今日集体暴涨,隆基股份王者归来!

个人未来几年看好的方向除了成长股的医药,就是能源革命的新能源和光伏,光伏自然最看好隆基了。碳中和作为全球的长期战略,光伏是有可能成为全球第一大主流清洁能源的,长坡厚雪的赛道,龙头未来前景一片光明!

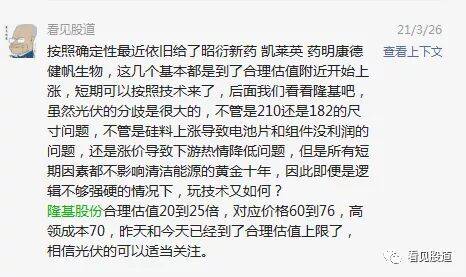

在前面情绪好的时候,个人给了他30倍估值,选择90元追杀,但是后面技术走出了三重顶背离,市场又急转而下,被动选择离场(中线持仓的账户除外),本月考虑市场环境和行业变化重新对他计算了估值给与20到25倍估值,对应价格60到76,但是最近一周80以下的价格隆基股份持续发出买盘潮,因此我选择了合理估值附近买盘潮加技术企稳接回。虽然这里的估值并没有绝对的安全边际,虽然今年业绩可能低于预期,但是短期的价格和业绩波动都不影响未来的持续高成长,中期逻辑没有任何变化,知行合一。

我相信未来隆基股份市值超越中国石油,甚至突破万亿,也是很有可能的,立帖为证!

之所以如此给他合理估值计算,是多个方面的综合考量。隆基的历史估值从来都不是很高,历史最低的时候才12倍,当然这是在当时行业还有周期属性,光伏也么有并网的悲观情况下,目前这些问题早已不复存在,这样的估值一去不复返了,但是现在的光伏跟年初的情况发生了一些变化,主要是硅料的持续涨价,超预期的涨价(目前价格逼近130元/千克),导致硅片被动跟涨,隆基股份P型158.75价格3.65元,M6(170μm)单晶硅片报价3.75元/片;单晶M10报价4.56元/片。

上游单晶硅片价格的持续上涨一一传导至电池环节,电池片厂商虽有上调电池价格之心,但在下游组件厂商对电池的压价、采购放缓、不拿货的情况下,单晶电池实际成交价格上涨起色不大,同时市场上单晶电池厂商的开工率也在继续下调中,国内围绕组件环节的上下游仍在互相博弈僵持中。价格上,国内单双面组件价格在1.65-1.75元/W,双面组件高位价格可至1.8元/W,部分厂商低位价格酝酿涨价。3月以来行业组件企业较前期招投标项目价格均有上涨,下游电站运营方近期在承受组件价格上涨的同时,也承受着项目上其他BOS价格的上涨。现阶段光伏行业发展情况并不乐观,电池片已经零利润,组件也处于微利,下游因为价格上涨又压制了需求,整体光伏行业上半年预期业绩承压,下半年回暖。

股道模式量化选股:(模式选股,只选形态,基本面请自己分析)

版块买盘潮:

无

版块中期信号:

个股中期信号:

本文转载至看见股道公众号

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

【闺蜜财经】正荣地产:进退之间|年报价值观察

脱水研报

-

默克中国总裁在一份声明中说:“中国是最大的半导体终端市场,全球芯片总产量的一半以上流向中国。鉴于中国国内芯片制造商前所未有的产能投资和扩张,中国目前也是全球增长

-

整体来看,本周(8月23日-8月27日)全国碳交易市场活跃度有所提升,主要原因是部分碳试点如上海、广东、北京成交量大幅增加,抵消了全国碳市场的大幅下降;碳信用市

-

时代电气母公司株洲电力机车研究所前身为1959年铁道部株洲电力机车研究所,从事机车及相关业务。时代电气成立于2005年09月26日,是中国中车旗下二级子企业。公

-

公司2000 年成立,主营硅油、表面活性剂等个人理护品材料,2009 年公司卡姆波材料技术实现突破,打破国外垄断,之后成功进入宝洁等国际大客户供应链,日化产品业

-

截止2019年12月底,A股的完全竞争性行业里,国企数量占比由高至低排序分别为商贸零售、食品饮料、汽车、家电、医药、纺织服装。从省(市)的维度来看,国企数量占比

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:进军汽车云,或是字节在推动云业务背景下的一个重大尝试。智能汽车浪潮下,华为、腾讯、百度等科技巨头,都在角逐汽车云市场。而相比车联网和造车,云业务或许是一块

-

点评:受榆林能耗双控政策影响,兰炭厂家开工收紧,供应低位。上游煤炭需求旺盛,价格持续向好,兰炭成本支撑走强。下游电石供应延续紧张,价格稳中有涨。预计兰炭市场短期

-

铟是伴生的非计价品种,全球铟矿的开采成本远高于副产铟,供给来自头部锌冶炼企业从废渣中回收。主要包括原生铟和再生铟。回顾铟金属涨价周期:2005年短缺价格高点在1

-

点评:业内分析人士指出,镁原材料硅铁、煤炭市场价格坚挺,在成本端强势支撑下,镁供应商挺价情绪浓烈。当前工厂普遍没有现货,供应吃紧。需求方面,作为轻量化金属,镁的

-

点评:今年以来,工信部多次表态坚决压减粗钢产量,确保2021年全面实现钢铁产量同比下降。但今年上半年全国粗钢产量仍同比增长11.8%,除了河北以外的产钢大省都实

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个