山西汾酒:攘外必先安内

对于山西汾酒来说,往日的荣光似乎早已不在,“汾老大”的地位也早就不保。在酒市中当过老大的似乎都不甘没落,看看五粮液多么奋力的追赶茅台就知道了。汾酒也在想方设法的重现往日雄风。但是,攘外必先安内。这一切,要先从汾酒的国企改革说起:

一、为什么国企改革对汾酒如此重要?

截止2019年12月底,A股的完全竞争性行业里,国企数量占比由高至低排序分别为商贸零售、食品饮料、汽车、家电、医药、纺织服装。从省(市)的维度来看,国企数量占比由高至低排序分别为山西、陕西、天津、云南、贵州。山西的资源禀赋是一把双刃剑,一方面,能源行业的自然垄断属性需要国有企业来控股经营;另外一方面,它在无形中抑制了省内竞争性领域的产业发展。经济承压倒逼山西省自2016年开启大刀阔斧的国企改革,由于完全竞争性领域改革难度相对较小,因此,具备辉煌历史的山西汾酒毫无疑问成为山西国改的“排头兵”。这也是为什么汾酒的改革无论对于山西省还是对其自身均具有划时代的意义,这是我们谈论“汾酒复兴”的逻辑起点。

二、白酒国改的他山之石

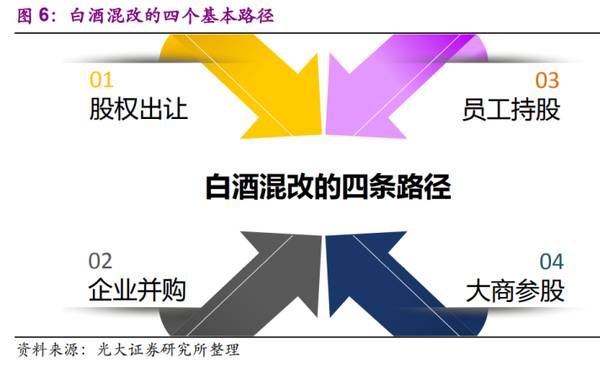

名优白酒不仅是A股消费品的好赛道同样也是地方政府优质资产,如5次入选八大名酒的茅台和汾酒的实控人为省国资委、4次入选的八大名酒的五粮液、泸州老窖的实控人为市国资委。回顾五粮液、泸州老窖、洋河、老白干等白酒企业的混改历程,白酒公司混改的手段基本围绕股权出让、员工持股、大商持股、企业并购四个层面展开。汾酒作为实控控股比例仅次于茅台的公司,具备足够空间通过股权架构的合理安排来调动管理层、基层员工甚至大商的积极性。

三、汾酒的改革之路

此次汾酒改革的在顶层设计上解决了三个问题,(1)通过引进华润作为战略投资者,优化股权结构,有利于加快汾酒建立现代企业制度的进程;(2)剥离辅业,汾酒集团整体上市,成为白酒行业以及山西省第一家实现整体上市的公司,有利于公司做强做大;(3)营销公司和其他业务板块的混改落到实处,组阁聘任、职业经理人制度、核心员工股权激励等常用的市场化手段最大程度的发挥效能。

四、攘外先安内

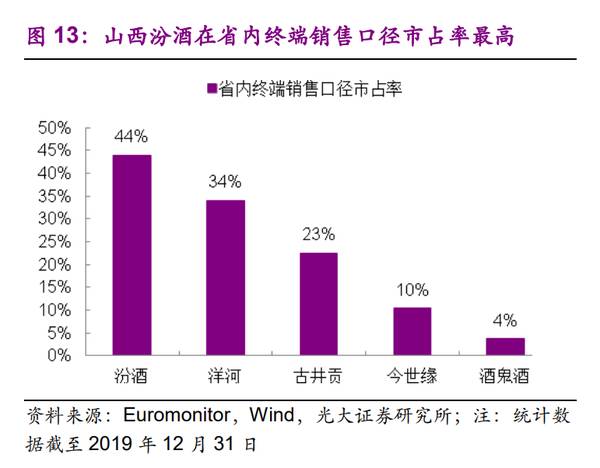

(1)基地市场容量虽小,但竞争壁垒极高

在所有的区域性次高端酒企中,汾酒具备最佳的基地市场。相比较于洋河、今世缘、古井、酒鬼、水井等次高端白酒在各自基地市场的份额,汾酒具备绝对优势。一方面,汾酒作为曾经的“清香鼻祖”和“汾老大”容易通过情感共鸣来引发省内消费者的群体认同,除非具备强大的品牌拉力,外来品牌比较难攻破这种无形的壁垒,这是汾酒与其他区域性白酒最大的差异;另外一方面,全国性、全行业范围内市场份额向头部企业集中的趋势正在强化。2012-2014年的产业下行周期中,汾酒在省内的产量份额大幅提升8个pcts,2018年继续较上年提升3个pcts。客观上白酒行业进入所谓的结构性繁荣下半场,主观上汾酒复兴提速,汾酒在省内市场的份额依然具备持续提升的空间。

(2)战略战术执行得当,环山西市场稳固发展

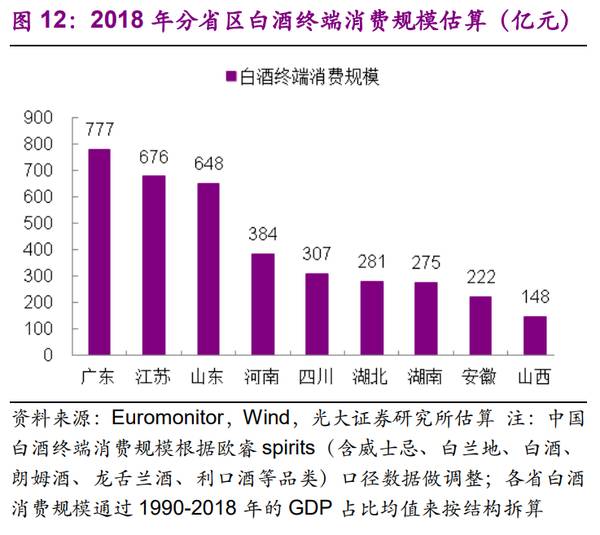

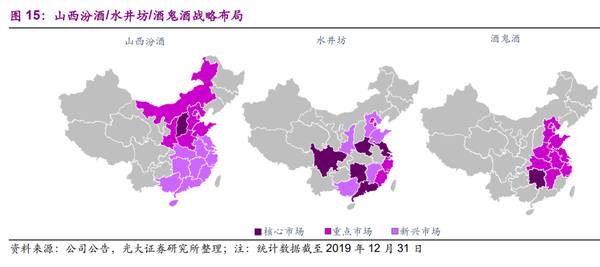

从战略上看,汾酒的全国化呈现出“以点带面、从线到片,层层递进”的特征,颇有“大军南下”之势。汾酒的外扩路径之所以能与众不同关键在于汾酒基地市场之外的环山西市场(京津冀、鲁豫、陕蒙市场容量估计接近2000亿)均为天生的开放和半开放市场,当地缺乏强势地产酒的封锁使得其外扩阻力相对较小,而通过基地、次基地市场的不断整固和资源积累也能够为其通过品牌高端化南下提供足够的资源输出。

从战术上看,公司通过有针对性的产品线来布局山西和环山西市场,旨在“守住格局、渠道下沉以及品牌下沉”。(1)针对山西本地的100-200元左右的价格带,公司长期通过运营老白汾产品线来守存量市场。(2)考虑到产品老化的问题,公司自2017年即启动了巴拿马系列新品,布局200-400元价格带参与差异化竞争。通过实施“代理商盈利高10%、终端利润高10%、终端拜访人员收入高10%以及同样目标区域投入高10%”的激励措施抢占市场份额。

总结一下:汾酒早就提出了要在十三五期间重回行业前三甲的目标。现在已经是十四五了,汾酒离目标还差着十万八千里。期待汾酒的这一番“攘内”的动作能助力“安外”。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

医美龙头地位稳固,朗姿股份稳中求进

脱水研报

-

每次看到贝泰妮这个企业的时候,一方面,为它目前取得的一些成就感到开心,另一方面,又总是隐隐有些担心。靠一个品牌(薇诺娜)支撑一个企业,也不是不可以,茅台就做到了

-

春节过后,来咨询港股打新的小伙伴明显增多了不少,我们来看一下近期港股新上公司的打新数据。在整个2月份,有七家公司上市,虽然股市整体表现低迷,但是港股新股的表现还

-

事件:公司发布2021 年半年报,实现营业收入 169.52 亿元,同比+20.85%;归母净利润 24.82 亿元,同比+44.77%;扣非归母净利润 15.

-

芯源微成立于2002 年,主要生产光刻工序涂胶显影设备和单片式湿法设备,芯源微产品可广泛应用于半导体生产、高端封装、 MEMS、LED、OLED、3D-IC T

-

2月16日,京东物流向港交所递交了招股申请,正式踏上了赴港IPO的道路。京东物流一旦成功上市,这将会是刘强东继京东集团、达达、京东健康之后的第四家上市公司。在去

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:新冠肺炎病毒在全球范围内肆虐。虽然世界各国都在全速开展新冠疫苗接种工作,但新冠药物至今未能研发成功。找到真正能够抑制新冠肺炎病毒传播的药物才是彻底战胜疫情

-

生物质能源是唯一一种可以以气态、液态或者是固态使用的可再生能源,而且在全球呈现普遍性、能源价值高、可获取性强等特性。机构分析指出,政策带动下我国生物质发电行业有

-

点评:脑科学技术体现神经标记和神经环路示踪技术、大脑成像技术、神经调节技术、神经信息处理平台等方面。脑科学旨在探索脑认知、意识及智能的本质和自然规律,人工智能致

-

激光雷达是实现无人驾驶等技术的关键。从激光雷达技术路线看,预计短中期混合固态为主,长期纯固态OPA渗透提升,各参与者布局和优势不一,禾赛具备较强竞争实力。在汽车

-

点评:车载AI芯片是人工智能行业的珠穆朗玛,也是自动驾驶实现大规模落地的前提。不少企业纷纷布局,这其中就包括特斯拉和英伟达,而在国内企业方面,地平线走在最前列。

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人