159亿美金!中国创新药出海从未如此强烈,药企licenseout大揭秘

编辑按:本文转载至微信公众号 氨基财经 ”作者“ 氨基君 ”,贝壳投研经授发布 。

你或许没有意识到,本土创新药企的研发实力,已逐步得到海外市场认可。最直观的体现是,国产创新药正在昂首挺胸走出去。

据美柏资本不完全统计,2020年1月1日到2021年4月30日,共有54款国产创新药,以license out形式出海。

“License out”,即对外授权,可以是某项专利或技术,也可以是某种化合物或产品,引入方需要支付“专利费”。

显示交易额的29笔交易,总额高达159亿美金,首付款16亿美金。产品还未上市,这些国产创新药,已经从海外赚回近100个小目标的外汇。

当然,你可以说这是药企面对市场内卷的不得已,但不能否认,这更是它们创新实力得到认可的表现。

毕竟,三五年前,主打跟随战略的国内药企,几乎没有一款产品能入得了海外药企的法眼。如今,包括诺华、艾伯维、礼来、罗氏、辉瑞等巨头在内的跨国药企,均愿意为之买单。

创新药出海,将成为医药行业“讲好中国故事”最好的机会之一。那么,大势之下,创新药出海的锚究竟在哪里?又或者说,究竟哪些药企才能真正讲好出海的故事?

/ 01 /出海潮开始爆发

2020年,注定写进中国制药业历史。

在行业深刻变革与政策不断演化的大背景下,中国整个医药产业被推到一个波澜壮阔的大航海时代入口——创新药出海。

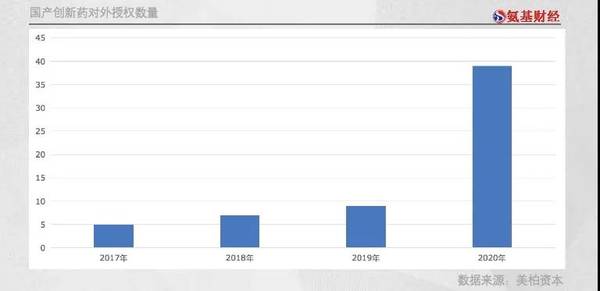

从对外授权数量来看,2020年堪称国内创新药license out爆发元年。2017年—2019年,国产创新药以license out形式出海的数量均不超过10款,但在2020年,这一数量猛增至39款。

爆发趋势,也延续到2021年。前4个月,共有12款创新药license out,而去年同期为10款。

大浪潮下,甚至有8家企业,实现了多款产品同时出海的盛况。

最为典型的便是信达生物。去年以来,信达生物共有4款产品的海外权益授出,包括PD-1、双抗的多个重磅产品;

君实生物也不甘落后。同期,君实生物除了明星产品PD-1单抗和新冠治疗药物中和抗体的海外权益,分别落入Coherus BioSciences和礼来手中。

悄然间,中国创新药走向全球的时代已经来临。

这不让人意外。国内创新药研发于2010年前后起步。经过多年立项和临床研究,加上医保总局的大力支持,药企们开始进入收获期。

最典型的就是国产PD-1。2018年,首个国产PD-1特瑞普利单抗获批,3年后的今天,国产PD-1已有4款,申请上市的还有N款,市场开始变得异常拥挤、内卷。

在创新大浪潮之下,红海泛舟的也不止PD-1,大多数靶点的创新药未来都有可能重蹈覆辙。目前看,CAR-T、CD47等前沿产品,均有这一苗头显现。

由于同质化创新,PD-1内卷焦虑,导致国内市场预期大幅降低,正在倒逼创新药企走出国门。

而从商业化层面出发,仅仅定位国内市场的药品,也很难获得较高的定价和足够大的市场。一个PD-1在国际市场可能是中国市场定价的几倍,其它的创新药未来可能也会有类似的状况。

换句话说,出海才有大未来。不难预见,越来越多药企,会下定决心加速国际化。

而license out,是国产创新药当下出海的最优解。因为大部分药企,并不具备直接出海的技能,即海外临床和商业化能力。

过去,国内药企以仿制药为主,海外没有市场,自然没有企业布局;绝大多数的新兴biotech们,国内市场还没有站稳脚跟,更不用说海外。

固然,现在开始海外临床、商业化布局未尝不可,但这需要大量的时间和资金成本。在海外开展临床,不仅成本数倍于国内,难度也陡增;海内外商业化环境,也完全不同。

尝试并不一定会失败,但成功节点谁都无法预知。创新药竞争,时间就是生命。不能证明自己产品拥有疗效优势,那么只能追求效率。

所以,通过license out率先出海更为现实。这种情况下,license out的大爆发也不难理解了。

/ 02 /海外“药王”入华淘金

过去,国际市场对国产创新药的认同度并不高。

如今,引进国产创新药海外权益的,超过95%是海外医药公司。这说明,国产创新药已逐步受到国际市场认可。

通常情况下,引进方要向授权方支付一定费用,才能获得该产品在特定区域的商业化权益。

总体来看,引进费用并不便宜。去年以来,显示交易额的29笔授权交易,总额高达159亿美金。

多家药企因为海外授权收益大增,实现了短期盈利。比如,天境生物2020年扭亏为盈,百济神州、君实生物2021年一季度首次盈利。

而对于引进方来说,一旦引进产品表现不佳,引进方就要“关灯吃面”。不少巨头也曾吃过亏,比如百时美施贵宝,此前斥资12.5亿美金引进的IDO抑制剂,因为后期临床数据不佳终止研发,8亿美元?首付款就此打了水漂。

正所谓吃一垫长一智,引进经验丰富的国外药厂,对项目质量要求越来越高。最早来国内掘金的海外公司HUYA曾diss称,2015年前,国内没有能入得了眼的产品。

从数据统计来看,也的确如此。2007年微芯生物肿瘤药物西达苯胺出海后,直到2013年才有出海的国产创新药再度出现。

而眼下,基本每家海外药企,都来中国寻找标的。淘金者中,不乏跨国制药巨头,如诺华、艾伯维、礼来、罗氏、辉瑞等。

某种程度上,能够获得这些“药王”们真金白银的青睐,更能凸显创新成果的价值。因为海外巨头虽然有钱,但在引进方面却更“挑剔”。

比如“药王”艾伯维,出手阔绰的同时也颇为“精明”。艾伯维花大价钱引进的产品,包括天境生物的CD47单抗,及加科思的SHP2抑制剂。前者交易总额高达19.4亿美金,后者也高达8.55亿美元。

对一款创新药来说,核心优势取决于两点:进度和疗效,艾伯维的考量也无非这两点。而上述两款产品,至少具备一个潜在优势。

比如天境生物CD47单抗的优势,便在于“疗效”。CD47单抗拥有治疗多种癌症的潜力,其通过阻断在多个癌症中表达的“不要吃我”信号,能有效激发巨噬细胞介导的吞噬作用,杀死肿瘤细胞,前景较大。但此类药物有较大可能损伤正常细胞,引发贫血和血小板减少等副作用。

基于特定的抗体筛选平台,天境生物CD47单抗展现出了较好的安全优势,不损伤红细胞,且毒副作用小。艾伯维计划对其开展3药联用的临床试验,说明对其安全性的看重。

此外,加科思的SHP2抑制剂则在进度和疗效层面均有亮点。作为PD-1通路的下游,和RAS通路的上游,SHP2靶点治疗肿瘤可谓潜力十足。目前,全球尚未有一款SHP2抑制剂诞生。

从研发进度来看,加科思的SHP2抑制剂,是全球第二个进入临床试验的项目,仅比诺华晚约半年,稳居全球前三;

从技术实力来看,根据临床前数据,加科思在研药物的分子活性与剂量特性,显著优于同类项目。这也不难理解,艾伯维为何愿意为此买单。

不难预见,随着创新环境逐渐成熟,从best in class乃至到first in class,高质量的国产创新药会持续诞生。相应的,license out数量还将进一步增加。

/ 03 /首付款是“验金石”

对创新药企来说,未来“license out”将会是家常便饭。这种情况下,投资者有必要清楚,创新药出海的锚究竟在哪里。

前文提及的巨头买单是一方面,交易总额及付款方式则是另一个观察窗口。

通常而言,交易总额包括首付款和里程碑款两部分。其中,里程碑款,需要后续达成各种临床成就后才能解锁。

如果说,交易总额意味着产品未来潜在价值的大小,那么首付款,则意味着买家对该产品未来价值兑现概率的判断。

理论上,如果交易总额很高,首付款却很低,表示买家对于产品能否真正落地,还有较大顾虑。这也不难理解,新药的研发总是充满了变数。任谁,都不可能全款all in。

去年以来,共有15笔license out交易既披露了交易总额及首付款金额。这15笔交易总额达120亿美金,但首付款只有16亿美金,差距悬殊。

最夸张的,当属复宏汉霖对外授权的EGRR/4-1BB双抗。去年11月,海外公司Binacea以7.6亿美金的价格引进该款产品。一听交易总额猛如虎,但首付款只有500万美金。

尽管该款产品还处于临床前阶段,这一首付款已经不低,但对比7.6亿美金的总额,具体价值也就仁者见仁,智者见智了。

实际上,对于确定性较高的产品,引进方往往愿意支付较高的首付款。仍以艾伯维引进加科思SHEP2抑制剂为例,这笔交易总额为8.55亿美元,首付款便高达4500万美金。

对于一些已经得到证明的产品,巨头们更是不会吝啬。去年交易总额最高的两款产品,便是如此。

诺华引进百济神州替雷利珠单抗,交易总额达22亿美金,首付款为6.5亿美金;礼来引进信达生物的PD-1总额为10.25亿美金,首付款为2亿美金。

这两款国产PD-1,均已在国内上市,疗效也得到充分的临床数据证明。在免疫联合疗法地位愈加凸显的当下,海外巨头愿意耗巨资引进国产PD-1丝毫不让人意外。

都说买的不如卖的精,但在license out层面,并不见得就会如此。

无论如何,国产创新药出海,进军新大陆已然不仅仅是一个美好的愿景,中国药企们已经迈出了第一步。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

截至目前,A股医药行业约480家公司,2022年以来一共57家新上市公司,其中有12家为化学制剂公司,为医药行业最多的一个细分领域。而这便和制药企业当前的创新转

-

核心观点:我国青少年近视率高达54%,远高于美国、德国、英国,多部委联合出台近视防控方案,到2030年近视率要大幅度降低。这势必会推动青少年早筛查、早诊断、早控

-

现在吃零食都要讲究新鲜了吗?什么样的零食才算是“新鲜零食”?我们知道要吃新鲜蔬菜、新鲜水果、新鲜鱼肉,也要喝一些新鲜牛奶;我们判断是否新鲜的最直观做法就是查看产

-

十多年前,维维豆奶还是很风光的,它曾是国内最畅销的饮品之一,连续多年拿下市场占有率NO.1、销量NO.1,是当之无愧的“豆奶一哥”。“维维豆奶欢乐开怀”

-

经过20多年的沉淀,公司成长为一家以提供垃圾焚烧发电项目投资、EPC总承包、成套设备供货及运营管理全产业链服务的综合环保集团。据天风证券研报分析,生活水平提高及

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

根据苹果公司此前公布的2020年TOP200供应商名单,以地区划分来看,当年新纳入苹果供应链的中国供应商最多,这意味着中国的产业链优势依然具有强大竞争力。 立

-

禾望电气(603063)主营风电变流器;明阳智能(601615)为海上风电整机龙头。

-

造车新势力凭借互联网基因、个性化品牌标签及在智能化领域的先发优势,正在迎来快速增长期。与此同时,传统汽车巨头加速转型电动化,华为、百度、苹果、小米等科技巨头也在

-

点评:据了解,这种电池所使用的材料成本非常低,如果量产会更便宜,预计成本和标准可充电电池相似。业内认为,随着便携电子产品、可穿戴设备的广泛应用,柔性电池具有广阔

-

点评:我国总体上“缺油少气”,随着经济的发展,石油与石化产品需求持续增长,我国油气供求矛盾将长期存在。据权威数据,2020年我国原油自给率仅为40%左右,烯烃自

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个