国内稀缺半导体公司,拿下全球90%专利,华为巨资参股具成长性!

最有发展潜力的领域一定是市场需求和政策、资本多重驱动的行业。

中国半导体行业的发展红利非常明显,横向比较来看,国内半导体的比较优势依然非常突出。

国家半导体大基金3期重点投资方向之一国产光刻胶,助力本土企业突破技术壁垒,目前光刻胶国产化率低,壁垒高,作为半导体关键材料,自主可控需求迫切。

为什么光刻胶如此重要?

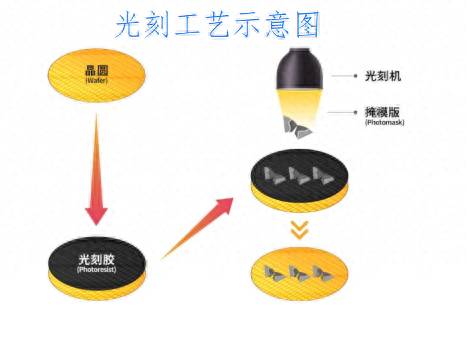

如果说光刻机是推动半导体技术进步的“引擎”,那么光刻胶就是这部“引擎”的“燃料”。

光刻胶又称光致抗蚀剂,是光刻工艺的关键耗材,在半导体生产过程中占制造时间的40%-50%。经过曝光后的光刻胶会显现出芯片线路,再通过刻蚀,晶圆上就会完整复刻出电路图。

根据下游不同的应用,光刻胶可分半导体光刻胶(24%)、LCD光刻胶(27%)、PCB光刻胶(25%)以及其他光刻胶(24%)。

光刻胶生产难点在于配方技术、质量稳定和高品质的原材料。通常来讲,再好的半导体设计,到了制造环节,都逃不过工艺设备和原材料,在中国半导体制程升级的背景下,要求光刻技术进一步提升,光刻胶成为重点突破的环节。

光刻胶的成长逻辑和市场空间如何?

光刻胶成长空间主要取决于三方面:芯片增量需求、技术突破和国产替代。

第一,芯片增量需求

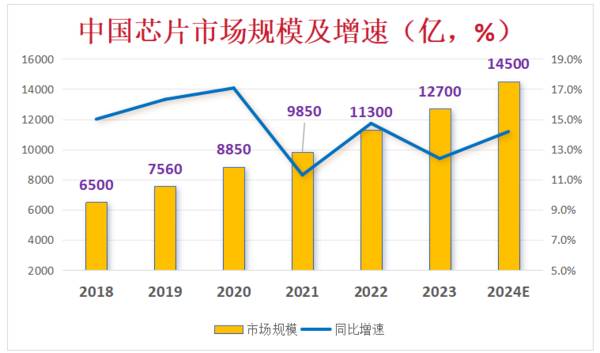

随着国内大数据、物联网、6G、新能源汽车等领域的快速发展,半导体应用领域不断扩展,中国已成为全球最大的芯片消费国。

数据显示,中国芯片市场规模由2018年的6500亿元增长至2023年的12700亿元,复合年均增长率达18%,预计2024年国内芯片市场规模将增至14500亿元。

叠加国内晶圆厂产能迅速扩张,2024年有18座新晶圆厂投入建设,光刻胶用量将不断增加。

特别是,2024年最重要的加速发展方向AI人工智能,将激活算力芯片、CPU、GPU的需求,进一步扩大芯片市场的规模。

第二,技术突破

这是最硬核的,芯片制程提升带动光刻胶需求。

先进制程工艺复杂,预计2024年10nm先进制程芯片出货量占比将增至35%以上,多次光刻导致单个芯片光刻胶用量增加。

第三,国产替代

每当被别人卡脖子的时候,最容易激活国内替代的加速发展,这一点在光刻胶领域尤为明显。

当前,国内高端光刻胶市场主要被日本和欧美公司垄断,国产替代空间非常大。对于国内光刻胶厂商,实现高端突破,需要解决原材料稳定供应和制造关键技术等难题。

从下图中我们可以看到,2018-2023年间,我国光刻胶市场规模从62.5亿元增长到109.1亿元,翻了近一倍,叠加下游库存逐渐出清,未来2年需求增速开始缓缓攀升。

随着大基金3期支持力度加大,国内厂商开始重视光刻胶配方技术以及原材料的研发投入,逐步突破了KrF、AF等高端光刻胶技术,国产光刻胶奋起直追,加速国产替代进程。

光刻胶产业链需要关注哪些公司?

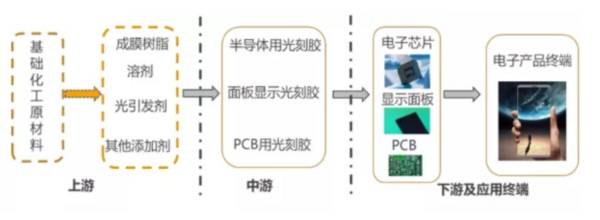

光刻胶产业链上游主要为成膜树脂、溶剂、光引发剂、单体等原材料,中游为光刻胶生产厂商,下游则是半导体生产。

(1)上游原材料方面,树脂和单体是核心原料,树脂决定了光刻性能和耐刻蚀性,不同型号光刻胶的树脂体系和单体类型也有所不同,占主要生产成本。

目前,树脂几乎全部需要进口,主要由住友电木、日本曹达及美国陶氏等化工厂供应,是国产替代的重点环节,也正是因为原材料技术尚未突破,导致国产光刻胶生产一直比较被动。

国内部分企业在相关原材料开始突破,圣泉集团具备大规模量产光刻胶树脂能力,强力新材、万润股份等也有少量产出。

圣泉集团:酚醛树脂、呋喃树脂产销量规模位居国内第一、世界前列,公司光刻胶树脂销量保持稳步增长,新型高纯环氧树脂已经实现批量供货。

强力新材:为光刻胶厂商提供光引发剂(包括光增感剂、光致产酸剂)、光刻胶树脂等产品,包括PCB光刻胶光引发剂(营收占比18.49%)、PCB光刻胶树脂(占比10.77%)、LCD光刻胶光引发剂(占比24.55%)、其他用途光引发剂(营收占比27.37%%)。

主要客户包括长兴化学、旭化成、昭和电工、住友化学、JSR、TOK、三菱化学、LGC、三星SDI等全球知名光刻胶生产商。

万润股份:产品包括光刻胶单体、树脂、光致产酸剂等,公司“年产65吨光刻胶树脂”已达产,并通过下游客户验证。

(2)中游光刻胶生产,是国产光刻胶技术突破的关键所在,不少企业在原材料方面开始攻关。从技术和产能两个角度来看,最强的是彤程新材、华懋科技、晶瑞电材。

彤程新材:子公司北京科华是国内半导体光刻胶龙头企业,唯一被SEMI列入全球光刻胶八强的中国公司,承担KrF光刻胶国家02专项任务,目前拥有KrF、g线、i线、半导体负胶、封装胶等产品,已经批量供应国内12寸的晶圆厂客户,是光刻胶领域本土国产替代的领军企业。

从下图中可以看到,公司2023年第三季度净利润同比增长124.55%,达1.27亿元,显然彤程新材已经处于利润释放期,且成长性极强。

华懋科技:参股徐州博康,布局国内领先的IC高端光刻胶,实现单体材料的自给自足,拿下全球90%的专利,打破日本垄断,掌握全球5%的市场份额。

获华为哈勃公司3亿元的投资,是华为在半导体行业中投资额最高的公司,也由此能够看出,徐州博康备受市场关注。

晶瑞电材:KrF光刻胶产品已于2022年开始量产,ArF高端光刻胶研发进展顺利。

(3)光刻胶下游包括半导体制作和封装,因为对光刻胶的性能要求极高,对上游供应商有较强的议价能力。

总的来说,中国半导体市场长期以来稳居全球第一,本土应用丰富,市场广阔有层次,韧劲十足,对国内半导体原材料、设备环节形成全面有效支撑,发展潜力十足。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

算力芯片龙头,市占率60%全国第一,国家大基金持股,成长性高!

脱水研报

-

近年来安徽省经济快速发展,GDP增速连续12年高于全国平均水平,经济快速发展带动了省内常住人口回流。从2010年人口普查省内人口出现减少后至今,安徽省常住人口稳

-

2008年5月,国家卫生部按照《新资源食品管理办法》的规定发布相关公告,批准透明质酸钠作为新资源食品用于保健食品原料。2020年9月3日,根据国家食品安全评估中

-

丽珠集团发布2021半年度报告。2021年上半年实现营业收入62.36亿元,同比增长22.38%,归母净利润10.62亿元,同比增长5.75%,归母扣非净利润9

-

上周,沪深300下跌0.59%,申万机械设备板块上涨0.05%,跑赢大盘0.63个百分点,在申万所有一级行业中位于第12位,18个子行业7涨11跌,其中表现较好

-

科迪乳业2015年6月30号上市,2019年它就亏损被ST了。说起公司面临的风险,公司说,我好怕再出现“三聚氰胺”这类的产品质量风险会牵连到我,我好怕市场竞争日

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:业内人士评价该研究是“储能领域和可穿戴技术领域的里程碑研究”。随着便携电子产品、可穿戴设 备的广泛应用,可变形的锂电池具有纸张一样的柔软以及可折叠的特性,

-

点评:这背后的主要原因是欧洲和新西兰牛奶产量大幅下滑,全球牛奶供应开始疲软,有迹象表明买家正在抢购乳制品。The Dairy Market Analyst在一份

-

相比TFT-LCD面板,OLED面板具有更轻、更薄,可实现柔性显示和透明显示等优势,渗透率不断提升。据Omdia最新预测,2021年全球OLED手机面板出货量将

-

点评:我国已经成为全球葡萄酒第五大消费国,亚洲第一大消费国,但我国葡萄酒人均消费量距离世界平均水平具有较大差距,消费潜力巨大。业内人士表示,我国葡萄酒市场对于进

-

东吴证券认为,我国碳市场已具备总量控制和市场调控机制雏形,交易规模及覆盖行业存在较大提升空间。当前国内碳价低于海外,双碳目标时间紧任务重,总量收紧将驱动碳配额价

最新资讯

-

在2023年,华为全球销售收入高达7042亿元人民币,净利润更是达到了870亿元人民币。要知道消费王者茅台去年才创造出营收1506亿,净利润747.34亿的数据

-

从2023年下半年开始国内海上风电市场有所好转,预计今年将进入复苏阶段,特别是在广东、福建等地区,海上风电项目的开发和核准都在加快推进。而在海上风电产业中,风机

-

产品落地,市场情绪高涨,政策催化,种种因素叠加之下,低空经济瞬间成了明星产业。2024年4月,亿航智能成为全球首个eVTOL三种适航证书齐全的公司,标志产业商业

-

巴菲特有一句名言:“人生就像滚雪球,最重要之事是发现很湿的雪跟很长的坡。”长坡厚雪赛道,最典型的就是消费行业的白酒、医美方向,能够走出贵州茅台、爱美客这种高成长

-

从当前的数据来看,中药材价格在2024年2月似乎是处于底部了。而有许多中药企在药材价格下行时就已增加了采购,相应存货增加。我们重点看一下有着长坡厚雪赛道之称的心