第二个赛力斯,A股唯一产品垄断,利润大增110%,被严重低估的光伏小龙头!

近几年,在全球绿色能源转型的大背景下,光伏、储能成为了推动能源转型的重要力量。

尤其是光伏产业迅速发展成为了新的经济增长点,光伏概念股的热度也是居高不下,比如清源股份、德业股份、锦浪科技、欧晶科技、禾迈股份、固德威、爱旭股份、晶澳科技等。

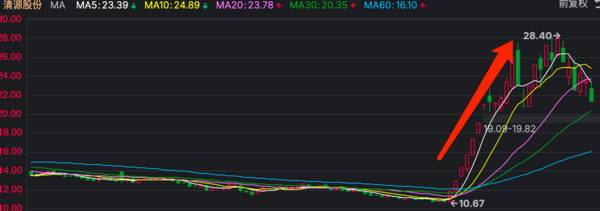

其中,清源股份是光伏当之无愧的人气股,公司股价在2023年底上演了一波触底反弹,股价连续7日涨停。今天我们来分析一下这个光伏、储能双龙头——清源股份。

我们先看一下,清源股份具体是做什么业务的。

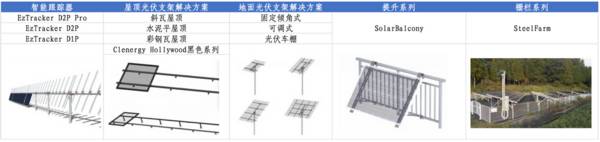

在光伏产业链里面,光伏支架是一个不可忽视的环节。光伏支架作为光伏电站的“骨骼”,对光伏发电系统的寿命及发电效益均有重要影响,是所有地面光伏电站的主要设备之一。

清源股份主要做的就是光伏支架、光伏电站配套产品制造及销售,光伏电站开发、建设、运营维护,目前是A股唯一一家涵盖集中式支架和分布式支架设计、生产、销售的上市公司。

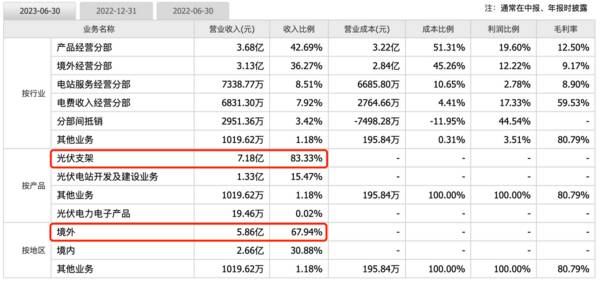

2023年上半年,清源股份的光伏支架业务营收占比高达83.33%,是公司的主要收入来源。

由于国内的产品毛利比较低,清源股份战略性的选择了境外主攻境外增速较快的欧洲和东南亚市场。2023年上半年,公司的境外收入占比约67.94%,是清源股份的重要来源。

那么,清源股份的业绩表现如何呢?

清源股份自从上市以来,公司的业绩情况比较波动。

2018-2019年,清源股份的收入规模逐年增加,但受限于全球光伏行业情况变化、光伏行业竞争不断加剧,导致归母净利润不断下降。

2020年起,清源股份积极调整业务结构,大幅降低光伏电站开发及建设业务占比,大力发展光伏支架业务,2020年因业务结构调整营收缩水,随后便迎来二次增长。

2022年,海内外光伏装机需求高增,公司海外市场开拓卓有成效,业绩表现突飞猛进。2023前三季度,清源股份实现营业收入12.84亿元,同比增加26.02%;归母净利润1.45亿元,同比增加112.20%。

清源股份不仅业绩改善,公司的毛利率、净利率也在逐步恢复。

2023年前三季度,公司的毛利率增长到26.56%,净利率增长到11.28%。

那么,清源股份未来都有哪些亮点?

提到公司的亮点,自然离不开公司的业务情况。清源股份主要做的就是光伏支架,除此之外,公司还在积极布局储能,打造第二增长曲线。

第一,光伏业务

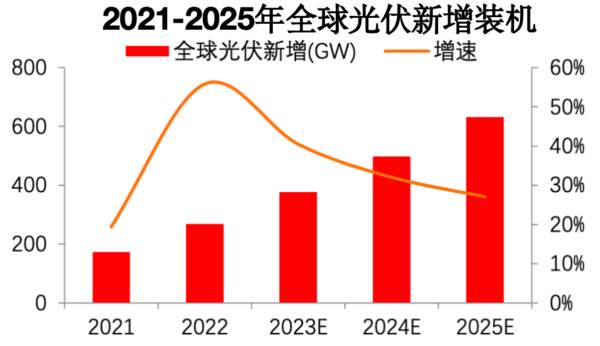

行业层面来看,光伏行业景气度持续上升,带动光伏支架需求增长。

根据数据,预计2023/2024年全球光伏新增装机为376/497GW,光伏支架属于陪伴光伏电站全生命周期的产品,未来跟随光伏行业成长逻辑明确,清源股份的光伏支架业务有望继续放量。

清源股份是分布式支架龙头企业,深耕海外市场多年,已在澳洲、欧洲、东南亚等国家实现了大规模销售,2023年上半年海外市场营收增量显著,且汇兑收益进一步提升公司盈利能力。

2023年上半年,清源股份分布式支架实现营收5.51亿元,同比增长超过50%。其中欧洲市场呈现爆发式增长,实现营收2.48亿元,同比增长超过300%。

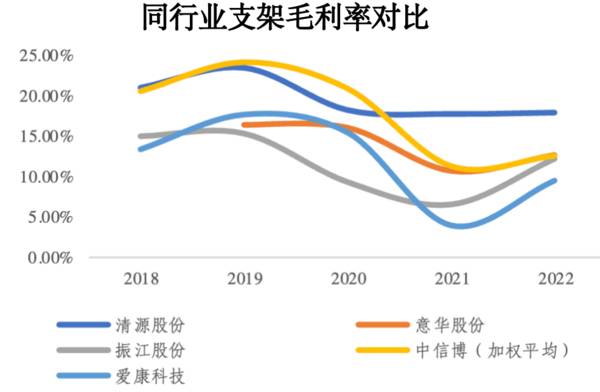

2022年,清源股份光伏支架的毛利率为18%,高于同行可比公司。同期中信博(跟踪支架和固定支架加权平均)、意华股份、振江股份、爱康科技的光伏支架毛利率分别为12.57%、12.67%、12.2%、9.5%。

从长期来看,清源股份是澳洲分布式光伏支架龙头,连续13年在澳洲屋顶光伏市场占有率第一,传统澳洲市场基本盘稳固;欧洲和新兴市场对于能源结构转型、降低碳排放的需求维持,剔除汇率波动后预计仍能持续贡献较高增量。

随着国际分布式光伏的热度推升,以及国内整县推进的光伏建设政策推动,清源股份的支架业务有望维持高景气。

2023年9月,清源股份还斩获中绿电乌鲁木齐米东区350万千瓦光伏项目中800MW支架订单,公司在国内光伏市场的影响力有望进一步提升。

第二,第二增长曲线:储能

随着电力结构向清洁能源转型,储能逐渐成为刚需。根据BNEF数据,2022年全球储能增量再创新高,新增16GW/35GWh,同比增长68%。

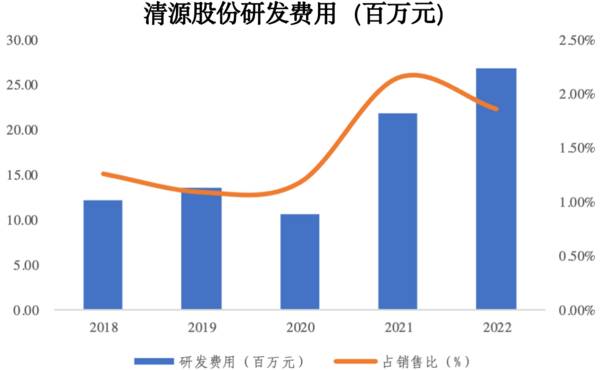

清源股份十分注重研发能力的提升,在储能领域进行开拓试点,有助于打造新的业绩增长曲线。

2021-2022年,清源股份的研发费用大幅增长,在产业链产品研发升级、新产品研发、管理系统数字化方面大有建树。公司有望进一步加大研发投入力度,着力于现有智能光伏跟踪技术、AI智能控制平台的升级换代,同时加强BIPV产品、储能产品的研发,增强产品竞争力。

目前,清源股份已完成户用储能及便携式储能的研发及工艺流程设计,正在为后续储能产品在澳洲、日本、欧洲等地区的销售进行市场推广等宣传活动。户储产品主要面向澳洲和欧洲市场为主;便携式储能产品主要面向澳洲和日本市场,适当介入美洲、欧洲市场。

最后总结一下,清源股份作为光伏支架龙头,主攻境外市场,是企业战略的成功执行,也是对清洁能源未来发展趋势的准确判断。同时,公司也在打造储能业务第二增长曲线,凭借光伏支架的渠道复用,清源股份的储能业务有望迎来快速发展。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

背靠国家电网,利润10年翻33倍,新能源小而美迎来上市!

脱水研报

-

中兴通讯成立于1985年,是全球领先的综合通信信息解决方案提供商,为全球电信运营商、政企客户和消费者提供创新的技术与产品解决方案。公司于1997年和2004年分

-

很多人说桃李面包不好吃,只吃烘焙店的现烤面包,我只能说你生活水平很高,毕竟中国十几亿人中还有很多人吃不上面包。桃李面包的目标客户是大部分“平民”,你不吃,还有很

-

这是1月10号小北读财报发送过的一篇文章。当时我们得出的结论是,安琪酵母的制糖业务属于“战略性亏损”,制糖业务的存在就不是为了赚钱,而是为了保证公司原材料供给的

-

2月16日,京东物流向港交所递交了招股申请,正式踏上了赴港IPO的道路。京东物流一旦成功上市,这将会是刘强东继京东集团、达达、京东健康之后的第四家上市公司。在去

-

公司定位于为社会大众提供知识服务及文化消费,主营图书出版与发行、书店零售及其他文化增值服务。自成立以来,公司持续关注国际经济、社会变革、中国崛起的社会与经济发展

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:数据显示,2019年全国体育产业总规模(总产出)为29483亿元,增加值为11248亿元。从名义增长看,总产出比2018年增长10.9%,增加值增长11.

-

点评:6G是通信、感知、计算融合的颠覆性创新技术。专业人士指出,6G理论网速能达到1TB每秒,传输能力比5G提升100倍,网络延迟将从毫秒级降到微秒级。除了更快

-

点评:我国总体上“缺油少气”,随着经济的发展,石油与石化产品需求持续增长,我国油气供求矛盾将长期存在。据权威数据,2020年我国原油自给率仅为40%左右,烯烃自

-

点评:得益于国家大力倡导节能环保、绿色发展的政策驱动,近年来,光伏建筑一体化(BIPV)新技术与新产品层出不穷,已发展成为技术创新最快、市场发展最火热的风口之一

-

点评:超临界二氧化碳(S-CO2)发电技术除了体积小、重量轻之外,还可以不用水,施工简单,可显著降低发电成本,可实现发电效率的显著提升。二氧化碳循环发电机组成功

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有