算力第一龙头,深度绑定华为,营收增长200%,002843确定性极强!

2023年是科技爆发,百家争鸣的一年,以华为为代表的我国高科技企业出现全面爆发。

正在我国科技产品如雨后春笋迅速涌现时!“神助攻”突然来袭,2023年10月西方进一步限制了高性能AI芯片的出口,主动放弃国内市场。

此时我国的芯片行业已从幕后到台前,以鲲鹏920

和昇腾910为代表的芯片性能优异,尤其是昇腾芯片

已经能够满足多数AI场景需要。

这标志着以鲲鹏920和昇腾910为代表的国产AI芯片,扩大市占率的日子正式开启!

那目前AI算力市场有多大,国产“鲲鹏920和昇腾910”性能如何?

随着全球算力业绩持续超预期,“生成式人工智能AIGC”商业化范围不断扩大。

数据显示,2023年数据中心AI算力市场规模将达到3200亿(450亿美元)。

预计在接下来的四年里市场规模将保持超过“70%的年复合增长率”,到2027年增长至2.8万亿(4000亿美元)。

同时北美GPU业绩表现亮眼。三季度营收181.2亿美元,同比增长206%,远超预期。

其中数据中心业绩增长更快,第三季度收入创下145.1亿美元的纪录,较去年同期增长279%。

需求主要源于“云服务商和大型消费类互联网公司”,因此科技巨头纷纷加入AI算力市场。

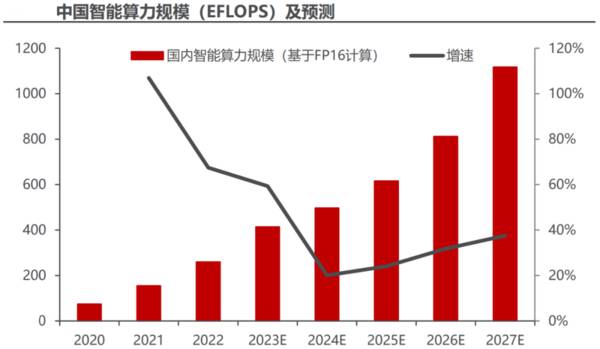

而国内AI也如火如荼的快速发展,根据IDC测算,国内智能算力规模正在高速增长。从2022年259.9每秒百亿亿次浮点运算(EFLOPS)。

2023年将达到414.1 EFLOPS,预计到2027年将达到1117.4 EFLOPS。2022-2027年期间,中国智能算力规模年复合增长率达33.9%。

就在科技巨头抢占市场的关键时机,西方开启了“神助攻”,居然阻止了高性能AI算力芯片的出口。这给了国产企业抢占市场的绝佳时间窗口。

目前国内AI算力芯片发展迅速,例如寒武纪思元系列、华为昇腾系列等为代表,产品性能已达到较高水平。

其余代表企业包括百度昆仑芯、景嘉微、龙芯中科、海光信息、壁仞科技、沐曦、天数智芯、登临科技、摩尔线程等厂商。

其中华为昇腾、鲲鹏等系列产品表现极其亮眼,有望构筑全球算力体系的第二极。

加之华为的全栈全场景AI解决方案日臻完善,让昇腾910算力芯片参数,已经可以与A100算力芯片相媲美。

根据IT之家的消息,百度为200台服务器订购了1600片昇腾910B

AI算力芯片。互联网厂商大量采购华为昇腾服务器,已经证实了昇腾910芯片的性能。

其实华为鲲鹏+昇腾构建的AI社群,阶段解决国产代替,已经是超额完成任务。根据超算、云计算、PC端操作系统的国产代替路径。

三年内从就完成了“可用”到“好用”再到“主动用”的发展阶段,经历从产品打磨到性价比提升的步骤。

由于AI的巨大商业化潜力,加上西方“神助攻”。在西方主动放弃市场的背景下,市场化驱动力会更强,产品迭代周期更快。

那么国产AI算力上下游产业链是什么,机会主要集中在哪里?

AI算力的上游是“服务器”。传统通用服务器的组成包括,主板、内存、CPU、磁盘、网卡、显卡、电源、主机箱等硬件设备组成。

CPU(主板或芯片组)价值量占比50%以上,存储(内部存储 +外部存储)占比约为20%。

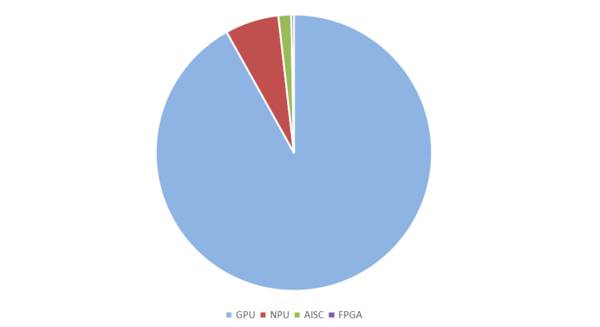

而AI服务器有所不同,相较于传统通用服务器,增加量最大的是:图形处理器(GPU)、现场可编程门阵列(FPGA)、专用集成电路(ASIC)、神经拟态芯片(NPU)等。

由于GPU相比于CPU更擅长并行计算能力,因此正在大放异彩。数据显示,人工智能芯片,图形处理器GPU占比最多为91.90%。

而在“AI服务器”中“GPU”成本占比开始显著提升,从2020年的7%预计提升到2030年的30.59%。

我们看一下H100算力芯片的成本构成就明白了“GPU”成本占比提升的原因了,在H100算力芯片的成本中,GPU占比达到72%。

因此GPU有望迎来黄金十年,引领算力芯片开启“新一轮科技周期”,带动服务器的全面升级,国产GPU公司或将在浪潮中受益。

目前从事算力芯片的公司有,寒武纪思元、华为昇腾、百度昆仑芯、景嘉微、龙芯中科、海光信息、壁仞科技、沐曦(超讯通信)、天数智芯、登临科技、摩尔线程等厂商。

另外当前GPU中唯一能媲美A100算力芯片的仅有华为昇腾,已经能够满足多数AI场景的需要。

因此要重视华为昇腾产业链投资机会,例如整机合作伙伴服务器出货量增长,核心零部件如电源、连接器量价齐升,操作系统、数据库等软件供应商亦将受益。

整机合作:高新发展(鲲鹏+昇腾合计市占率估计25%)、神州数码 (15%)、烽火通信 (10%)、拓维信息(10%)。

昇腾一体机厂商:软通动力、高新发展(华鲲振宇)、云从科技、恒为科技、科大讯飞等。

华丰科技:华为高速背板连接器核心供应商,华为是公司的第一大客户,占总营收26.57%。

泰嘉股份:并购雅达电子切入华为电源ODM,绑定大客户华为,消费电子电源营业收入占比49%。

其中营业收入2023年9月大增200%,似乎预示着华为昇腾的爆发。

另外,2021 年及以前北美GPU游戏业务营收占比最高,但随着AIGC(生成式人工智能)引爆算力需求,公司的数据中心成长极快。根据2022年年报,数据中心业务营收约150亿美元(占比约 56%),已成为公司最大业务。

因此数据中心AI服务器的投机机会重点关注,例如,浪潮信息、四川长虹、中科曙光、首都在线

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

我时常在想,学习财务知识到底是为了什么?答案并不唯一,站在不同的角度,有不同的答案,作为投资者,无非是为了多学点财务知识,筛选出好公司,少走一点弯路。不论你是买

-

21Q2公司存货环比增加70亿,增幅较一季度加大,我们预计三季度超预期的概率增强。公司应付款项环比一季度增长105亿,环比+45%,议价能力呈现增强趋势。据中泰

-

我上一篇的文章介绍了处在化妆品行业风口期的丸美股份表现的如此亮眼,是如何抓住行业的红利的。但是,受制于篇幅,我的表述并不完整。今天,让我们继续这个话题。为了抓住

-

公司核心CDMO主体澳赛诺成立于2007年,目前CDMO业务核心客户群包括吉利德、Incyte、AMPAC、Vertex、BI、硕腾以及国内的前沿生物等。据华西

-

漳州片仔癀药业股份有限公司改制于1999年12月,公司的前身是1956年成立的福建漳州制药厂,生产独家产品片仔癀。2003年6月在上交所成功上市。片仔癀作为中国

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

十四五粗钢产量进入平台区,同时伴随部分成熟度高、实用性强的低碳冶金技术运用,将更好地促进行业从总量上实现碳达峰。机构分析表示,从技术成熟度和减碳幅度来看,高效电

-

点评:业内分析人士认为,8月开始,国内房地产与基建项目的投资将会稳中有升。与此同时,由于电厂限电,大部分水泥厂,尤其是广西、河南地区出现错峰停窑,同时还有一部分

-

点评:政务信息化是提升政府监管效能和公共服务能力的关键之举。近年来,互联网、移动互联网、云计算、大数据、人工智能、区块链等网络信息技术接力涌现、相互叠加、迅猛发

-

从材料分类看,第三代半导体材料主要有四类,包括SiC;III族氮化物(典型代表GaN);宽禁带氧化物;金刚石。目前四类材料中以SiC、GaN两种材料为主,有三大

-

点评:光波导(Optical Waveguide)技术,是一种让光线扭转 180 度的黑科技。光波导技术在明显减少设备体积和重量的同时,也是唯一一个可以让智能眼

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有