储能第一龙头,算力芯片唯一服务公司,业绩大增80%,成长逻辑很硬!

新技术的潮流,仍在加速渗透。

特斯拉人形机器人的加速推进,强化了其商业化落地的预期,产业链龙头像拓普集团、三花智控、赛为智能、富佳股份、科力尔、日发精机等受益明显。

而AI人工智能的火热,加速了芯片半导体行业的回暖进程。目前台积电CoWoS先进封装订单爆发,英伟达等客户大幅追单,导致明年产能翻倍增长。

三星和SK海力士,作为全球最大的两个存储芯片厂商,近期更是将HBM产量提高了2.5倍,导致HBM产业链公司亚威股份、华海诚科、太极实业、雅克科技等被资金追捧。HBM的爆发就是得益于算力需求的大幅增长。

自2021年以来,新技术渗透成了经济的关键推动力,从光伏、储能到电动汽车,从AI人工智能、机器人到算力,每一个新技术都能带来行业的变革,从而形成投资的成长赛道。

那么,如果有一家企业,同时都能切入这些新技术领域,其成长空间的想象力就会非常强。

可能有人想到了拓普集团,确实,拓普集团作为大平台型企业,基本涉足了新能源汽车的所有新技术领域,包括一体化压铸、汽车电子、空气悬架、电子后视镜等等,并且也切入了特斯拉机器人产业链。

说到底,拓普集团还是围绕特斯拉产业链展开,并不涉及算力、人工智能等。

但英维克就不一样了,能充分享受这些新技术渗透带来的红利。

那么,英维克是做什么的?

英维克是国内精密温控产品龙头,简单理解就是做散热设备的。主要应用领域是通信网络、电力电网、充电桩、工业自动化、储能、算力中心等等。

只要是电力需求大的地方,就会产生高温,比如机房、电站、汽车、基站等等。以前放个风扇就能解决问题,一个不行放10个。但是如果电耗非常大,那降温就不是风扇能解决的,需要极其精密的温控产品,最典型的就是风冷和液冷产品,英维克专注液冷。

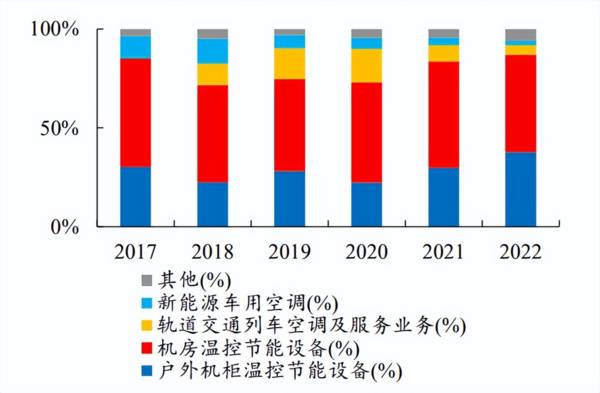

从2022年英维克的营收结构看,公司机房温控产品营收占比为49.29%,机柜温控产品营收占比为37.69%。可见这两块业务是绝对的核心,客车、交通等业务没有多少想象空间。

其中机房温控业务主要面向算力、大数据以及通信基站等领域,公司产品涵盖冷源、管路连接、CDU分配、快换接头、Manifold、冷板、液冷工质等,是算力液冷领域唯一全产业链布局的企业。

机柜温控业务主要是面向储能领域,并且英维克早在2020年就已经在储能液冷领域做到了行业第一。

那么,英维克盈利状况如何?

得益于公司技术优势、份额优势,以及巨大的市场需求释放,英维克近些年不论是营收还是利润均走出了成长股的表现。。

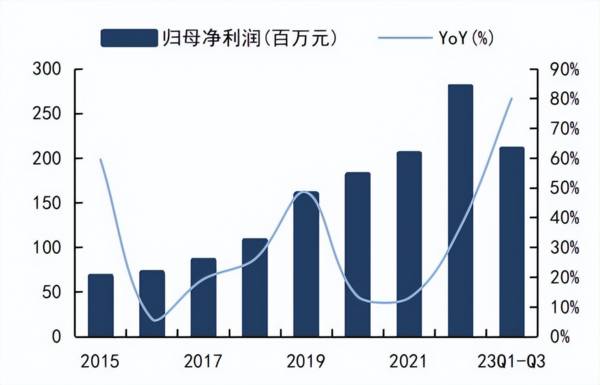

数据显示,2023年三季报,英维克实现营收20.7亿,同比大增39.5%,实现净利润2.1亿元,同比大增79.9%,扣非净利润更是大增超90%,盈利能力的增强。

从毛利率和净利率上更能体现盈利能力的增强。2022年以来,英维克毛利率和净利率均呈现了持续增长的趋势,2023年三季度公司毛利率达到了32.6%,净利率达到了10.4%,继续提升,并且超过了2021年的水平。

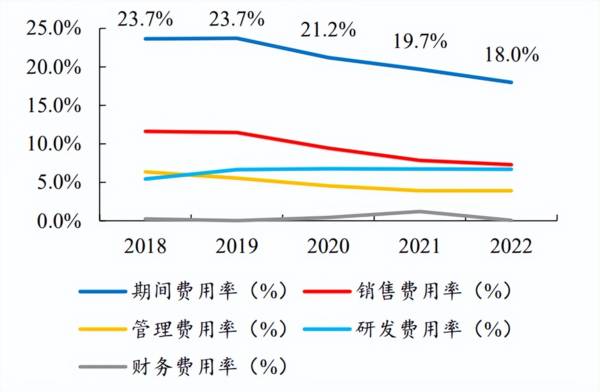

盈利能力的走强,一方面得益于原材料成本的有效控制,以及产品结构的调整,公司近些年来公司机柜和机房温控业务占比都在持续提升,大大挤压其它传统业务,因为机柜和机房业务毛利高,带动了整体毛利的提升。

另一方面,得益于费用管控能力的提升,从2018年以来,公司期间费用率一直在下滑,尤其是近两年下滑更明显,进而增强了净利率,这也充分说明了公司产品端的优势。

过去的业绩只是过去,我们投资更看重的是未来。

那么,英维克未来成长看点在哪?

第一,机房业务,风头正劲。

机房业务也就是算力、数据中心业务,目前迎来需求端的加速释放。

早在2021年,《全国一体化大数据中心协同创新体系算力枢纽实施方案》发布,“东数西算”工程开启,而2023年AI新的应用场景出现,对算力设备和承载算力的数据中心均提出更高的要求。2022年底,三家电信企业数据中心机架数量增长到了81.8 万个,全年净增8.4万个。

算力的需要对数据处理要求很高,数据中心建设未来规模是非常有想象空间的,预计2023年规模就接近2500亿元,随着2024年人工智能的加速落地,行业增速还会加快。

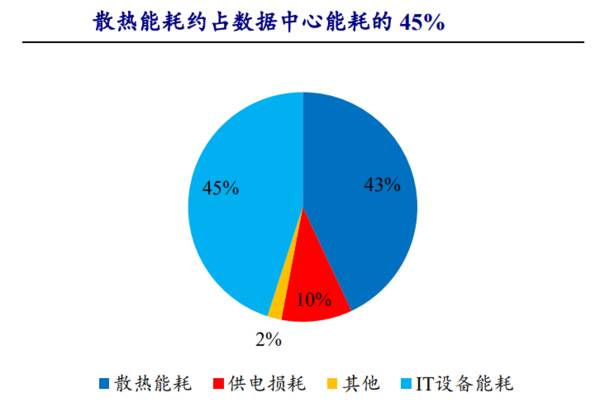

数据中心的规模放大,芯片算力与其功耗同步出现了大幅提升,数据显示,2020 年全球数据中心单机柜平均功率将达16.5kW,比2008年提升近200%,并且还会进一步提升,这对降温的需求是非常迫切的,。

而在数据中心的能耗中,约有43%用在了IT设备的散热上,尤其是以前的风冷特别耗电,继续降本增效,这就导致了液冷的需求出现爆发。

液冷技术不仅节省成本,也大大降低了能耗。目前液冷技术在算力行业取得突破性进展,三大运营商计划到2025年50%以上数据中心项目应用液冷技术。

英维克深耕于全链条液冷,已推出针对算力设备和数据中心的 Coolinside 全链条液冷解决方案,客户包括华为、比亚迪等。

第二,储能,加速渗透。

储能具备削峰填谷的优势,能充分平衡电力的供需矛盾,近两年储能不论是需求端还是刺激端都在加速释放。

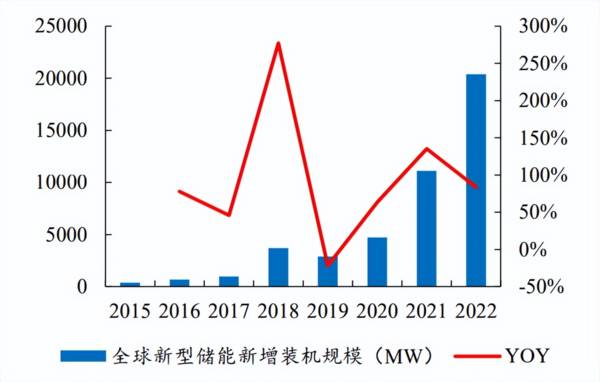

数据显示,全球储能新增装机增长非常快,新增装机由2018年的3.7GW上升到了至2022年的20.4GW,年复合增长率高达53.2%,预计到2025年增幅会达到100%,到2025年全球储能液冷占比会超过60%,市场空间达到160亿元,这对英维克这种行业第一的龙头来说是巨大优势,公司储能客户包括阳光电源、比亚迪等。

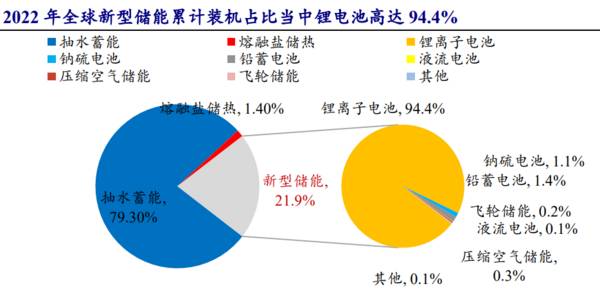

这里需要重点强调的是,储能中锂电池占比非常高,而目前电池级碳酸锂的价格已经跌破15万每吨,储能的装机成本优势大幅凸显,会加速装进渗透。

所以,整体看,英维克作为液冷设备龙头,充分受益于储能、算力、数据中心、机器人等新技术的渗透,成长优势明显。

当然,投资是跟踪的过程,逻辑最重要,不做投资意见。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

要问A股食品饮料企业中最被高估的企业有哪些,答案里一定少不了妙可蓝多。从去年年初到现在,妙可蓝多的滚动市盈率始终保持在三百多的高水平。俗话说“人红是非多”,

-

随着居民消费水平的提升以及生活质量的改善,化妆品的使用愈发普及,在日常生活中的定位日渐走高。2019年全球化妆品市场规模达到4996.4亿美元,已连续四年实现规

-

珀莱雅正努力向差异化的多品牌方向发展,形成更为合理的品牌矩阵以提高抗风险能力。品牌矩阵的扩张可由内生研发或外延并购来实现,珀莱雅自主孵化的子品牌包含优资莱、悦芙

-

我们在二级市场投资的时候总会出现“畏高”的情况,对于一家企业如果只是大概了解的话,那么100倍的市盈率可能就感觉极高了。然而,在医药行业,市盈率100倍

-

公司专注于音频功放芯片、电源管理芯片、射频前端芯片、马达驱动芯片设计四个细分赛道,并积极向其他领域拓展,其中音频功放芯片和马达驱动芯片居国内龙头地位,模拟音频功

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

国家一号人物强调,发展数字经济是把握新一轮科技革命和产业变革新机遇的战略选择。一是数字经济健康发展有利于推动构建新发展格局,数字技术、数字经济可以推动各类资源要

-

提到骨科,可能很多投资者关注过骨科植入耗材大牛股,比如大博医疗、春立医疗、爱康医疗和三友医疗等企业。骨科手术的过程类似木匠,钻孔、拧螺钉。这些骨科植入耗材企业提

-

有专家表示,“欧洲的电动汽车市场一直在快速增长,所有电动汽车公司都应该密切关注,只有在全球所有主要电动汽车市场都有强大影响力的公司才能被贴上国际巨头的标签。”作

-

点评:这背后的主要原因是欧洲和新西兰牛奶产量大幅下滑,全球牛奶供应开始疲软,有迹象表明买家正在抢购乳制品。The Dairy Market Analyst在一份

-

受疫情等影响,部分地区运输受限,市场货源供应紧俏局面延续,主力业者依然交付合约订单,少量现货小单报盘高端以上,竞拍价格不断现新高,提振场内看涨气氛,商谈重心上行

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有