海天赶紧行动一下,让添加剂事件翻篇吧!

国庆期间海天味业被打上了“添加剂”、“双标”的标签,虽然海天极力澄清了,但仍然骂声一片。有人扔了海天买千禾,有人发誓再也不买海天的股票,这让我想起了2008年三聚氰胺事件。

飞鲸投研首先表明态度,三聚氰胺事件是严重的食品安全问题,我们绝不容忍;海天的添加剂风波,由于企业迟迟不正面回答以及公关失败,引起了社会的情绪。这里不是为海天辩解,食品添加剂使用在合规范围内是没有问题的,但是海天的做法确实不妥当。

一、回顾伊利“三聚氰胺事件”始末,添加剂对海天的影响是暂时的?

“三聚氰胺”事件始末:

“三聚氰胺事件”是2008年爆发的一起严重的食品安全事故。2008年,9月8日,甘肃岷县14名婴儿同时患有肾结石病,经过检查,在这些婴儿食用的奶粉中发现了化工原料三聚氰胺。之后,在包括伊利、蒙牛、光明、圣元及雅士利在内的22个厂家69个批次产品中都检测出三聚氰胺,事件迅速恶化,引起了巨大的社会反响和公众愤怒。

三聚氰胺事件的始作俑者主要是不法奶站,伊利、蒙牛甚至是三鹿,其实都是受害者。但他们的结局却大不同,因为选择最终影响着结果。

2008年9月国家市场监督管理总局公布对全国婴幼儿配方乳粉的三聚氰胺检测结果:

三鹿:被抽查的11个批次全部不合格,三聚氰胺最高含量高达2563毫克/千克;

蒙牛:婴幼儿配方乳粉被抽查的28个批次中只有3个批次不合格,三聚氰胺最高含量只有68.2毫克/千克;

伊利:儿童配方乳粉被抽查的35个批次中只有1个批次不合格,三聚氰胺最高含量只有12毫克/千克。

三聚氰胺是用于制造塑料或涂料的原料,添加在奶粉中简直没良心。所以,当三鹿选择了不良供应商,注定走上了破产的道路;伊利和蒙牛虽情节轻微,股价在短期内也遭受了暴跌。

苯甲酸钠虽是许可的食品添加剂,但国内国外产品不同,并被大家拿到台面上来说,确实有点难堪。海天的股价在国庆开盘后三连跌,目前评论区仍一片哗然,褒贬不一。而从消费者的反应来看,甚至开始抵制海天酱油,倒戈其他品牌,海天的下半年业绩可能不会好看。

“三聚氰胺事件”后伊利、蒙牛做法不同,得失不同:

1999年伊利当时的副总裁牛根生,带着九名同事辞职创业,成立了蒙牛,凭借高超的营销手段,2007年营业额达到213亿元,超过了伊利194亿元的营业额。

但“三聚氰胺事件”后,伊利和蒙牛不同的做法,产生了不同的效果。牛奶是快消品,对于当时的奶企来说,谁掌握了经销商,谁就掌握了市场。事件爆发后,国内乳企遭遇重创,在事件发生前生产的乳制品统统要下架,拉回经销商仓库销毁处理。

利益面前,最考验人性。蒙牛要求自己的经销商共同承担责任,损失资金五五开,导致许多经销商损失惨重;伊利选择自己全额承担损失,赢得了经销商的口碑和芳心,当乳制品行业复苏之际,蒙牛的很多经销商倒戈伊利。之后,伊利很快重回行业第一。

海天味业是调味品行业的第一,它的市值是很多家调味品企业市值总和,体量庞大。但越是龙头,越是引人注意,添加剂事件的短期影响必然存在,

海天能不能挽回自己的形象,再次赢得消费者的信任,是个未知数。

二、海天过去的高光时刻能否保持?

1、高毛利率、高周转率的双高企业

毛利率是企业毛利润(营业收入-成本)与营业收入的比值,用来衡量企业产品的获利能力。毛利率越高,企业盈利能力越强。

存货周转率通常指一年内存货周转的次数,存货周转率越高,存货越容易销售出去获得现金,变现能力越强。

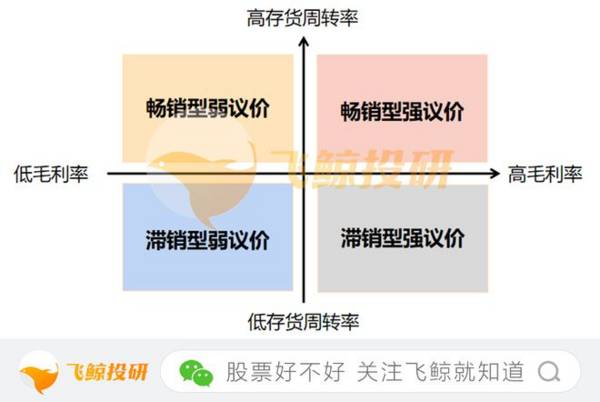

“价”和“量”是企业销售产品的两个关键指标,在财务上,毛利率相当于产品的“价”,代表企业的议价能力;存货周转率等同于产品的“量”,反映产品的畅销程度。根据毛利率和存货周转率投资矩阵图,可以把企业分为四种类型:

畅销型强议价:高毛利率、高存货周转率

畅销型弱议价:低毛利率、高存货周转率

滞销型强议价:高毛利率、低存货周转率

滞销型弱议价:低毛利率、低存货周转率

对海天味业、千禾味业、中炬高新和加加食品近5年的毛利率和存货周转率进行比较,很明显海天味业是典型的高毛利率、高存货周转率企业,对应矩阵其属于畅销型强议价。也就是说,海天的产品卖得好、卖得快,且对上下游有比较强的议价能力。

海天存货周转一次50天左右,一年可以周转个7-8次;千禾味业周转一次150天左右,中炬高新周转一次约180天,千万不要怀疑海天酱油造假,存货周转率的计算是这样的。

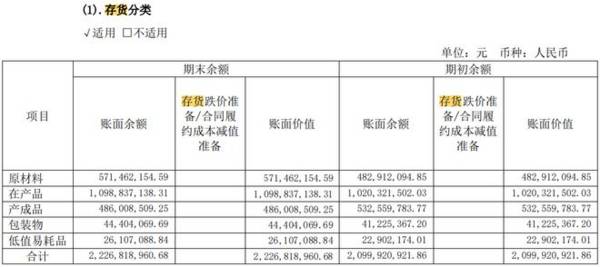

存货由原材料、在产品、产成品、包装物、低值易耗品等构成,对于卖酱油的海天来说,原材料指大豆、小麦之类,在产品是生产中的酱油、产成品是酿好的酱油、包装物是指酱油瓶、纸箱之类的。

存货周转天数是这些项目的周转率加权之和,假设(有一定主观性):

海天原材料保留7天的库存;

在产品酱油的发酵期120天,其他产品发酵期为40天,得出在产品发酵期约90天;

库存商品周转天数为7天(假设产品畅销、库存产品供不应求);

包装品和低值易耗品占比极小,忽略不计;

以2021年报中存货各项目所占比例为权重,计算出海天的存货周转天数是:

0.26*7+0.49*90+0.22*7=47.46天,所以海天的存货周转天数是合理的,过去靠着品牌优势、渠道优势和管理优势,产品卖的又快又好。

2、行业空间大,海天自身竞争力强

艾媒咨询数据显示,2021年中国调味品市场规模为 4594 亿元,2016-2021年 CAGR为9%,预计2025年市场规模达7881亿元,增长动力来源于餐饮和消费升级。

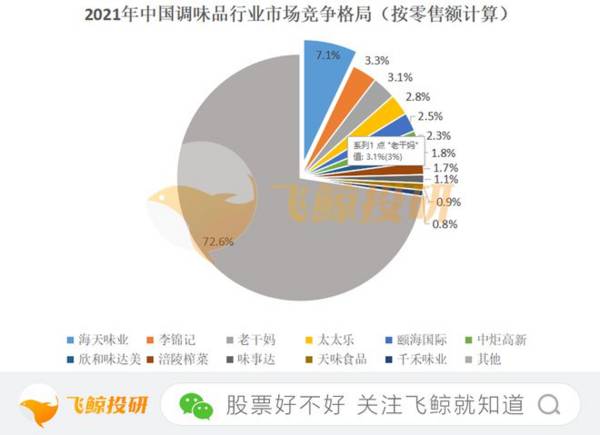

现存调味品企业40余万家,地方性品牌众多,行业市场竞争格局较为分散。欧睿数据显示,2021年我国调味品行业零食市场CR5为18.8%,行业集中度很低。海天自己就占了7.1%,优势明显。

3、添加剂风波背后,反映的是消费者对食品安全的关注

很多人认为海天错在国内外双标,错在犯了错还如此傲慢不道歉。事件迅速发酵的原因就在于海天是龙头站在聚光灯下,它卖的酱油是面向大众的,可能没有出事之前,10个家庭中有8家都是买的海天酱油。所以,消费者十分信任海天,然而它却让很多人寒了心。

不可否认的是不止海天的酱油有添加剂,其他普通酱油也有。所以,这次事件或许能让食品行业迎来更严格的标准管控,加快中小调味品企业出清,市场份额向头部企业集中。

但信任是发个澄清公告就能挽回的吗?目前来看,海天的龙头优势依然在,可以后呢?如果海天能采取行动,让大众实实在在看到作为龙头企业的担当与责任,或许能逆境反转。

至于会不会采取行动?采取什么行动?飞鲸投研和大家一样期待。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

Mobileye IPO估值大降,美国科技股遍地寒霜

脱水研报

-

概要2021年,在宏观逻辑的强一致预期下,权益资产在全球范围内的表现继续受到相对看好。而在这之中,自2020年末以来,我们同时观察到近年以来持续跑输主要市场的港

-

公司生产的口子窖系列产品香气独特,是我国兼香型白酒的代表。2009年公司成为全国白酒标准化技术委员会兼香型白酒分技术委员会秘书处承担单位,主要负责组织全国兼香型

-

据国金证券研报分析,公司能够凭借其穿越周期的成长能力,在短暂承压之后实现盈利能力的持续再提升。覆铜板厂商已实现涨价溢价。自2020年下半年至今,覆铜板经历了一整

-

以3年为周期的中期发展过程中,次高端及以上(高端、次高端)白酒扩容速度将领跑白酒产业,是白酒行业的优选赛道。主要原因有:1)次高端及以上产品持续升级。2012年

-

医疗服务产业是大健康产业的核心,这是因为医疗服务驱动着医药和医疗器械的增长和发展,从产业链的角度来看,医疗服务位于产业链下游,是整个大健康产业的核心动力。而医疗

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:充电桩是新基建重点投资方向,是电动汽车产业发展的基础设施和关键一环。世界各国都在将对电动汽车的补贴向充电设施建设转移。财政部、工信部等四部委发布关于进一步

-

Model 3和Model Y产量提升之后,特斯拉上海超级工厂供应国内市场和出口的能力,也会明显增强。乘联会等所公布的数据显示,今年三季度,特斯拉上海超级工厂生

-

点评:锂目前的最大应用场景是新能源汽车的动力电池,是全球碳中和布局的核心资源之一。下游的巨大需求导致锂资源供需关系紧张,未来两到三年内供不应求的关系较难改善,价

-

点评:这背后的主要原因是欧洲和新西兰牛奶产量大幅下滑,全球牛奶供应开始疲软,有迹象表明买家正在抢购乳制品。The Dairy Market Analyst在一份

-

近日多个省份进一步强化能耗双控举措,全力遏制高耗能、高排放项目盲目发展。西部证券李伟峰认为,今年四季度,在粗钢产量全年不增的大前提下,全国各地产量压缩和平控的压

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个