高瓴资本减仓了这个赛道

今天,源于拜登政府的一个表态,全球疫苗股都在下跌。美股中,Moderna下跌6.193%,Biotech下跌3.454%……A股开盘后,疫苗股批量暴跌:智飞生物下跌超过 13%,康希诺大跌超过 15%,复星医药跌停,沃森生物跌 12.8%,截至收盘跌幅有所收窄。

去年10月,印度和南非首次提出要求疫苗生产企业放弃知识产权保护,这样,其他国家就不会因为自己生产辉瑞、强生、Moderna和其他公司申请专利的疫苗而面临诉讼。

之前,小国普遍支持这一提议,但美国、欧盟和其他一些国家反对。但是,印度疫情的失控,让拜登觉得,身为全球第一大国应该有所担当,至于有印度裔背景的贺锦丽的推动,也是顺理成章的。

于是,美国时间周三,拜登政府发表讲话,表示美国政府支持放弃COVID-19疫苗的知识产权。随后,美国最高贸易谈判代表凯瑟琳·戴(Katherine Tai,其中文名叫戴琦)迅速发表了声明。她说:“这是一场全球性健康危机,COVID-19大流行的特殊情况要求采取特殊措施。政府坚决相信知识产权保护,但为制止这种大流行,支持放弃对COVID-19疫苗的保护。“

由此,引发全球疫苗股暴跌。

疫苗股的投资逻辑是,合理估值去买业绩和品种大爆发的疫苗企业。以上跌幅巨大的公司,普遍都是新冠疫苗研发进度靠前或者已经上市的企业,市场给他们的估值,包含了对于新冠疫苗盈利的美好预期。

一旦美国放弃新冠肺炎疫苗专利,就会导致大量仿制疫苗现世,这些实现了新冠肺炎上市或者即将上市的企业,想靠新冠肺炎疫苗赚钱的可能性就几乎消失了,而此前付出的研发费用也就打了水漂。

当然,事情并没有这么简单。疫苗的专利权掌握在企业手里,而不是掌握在政府手里。在美国这样的国家,如果疫苗生产企业拒绝配合,政府并不能强制企业放弃专利。疫苗专利背后,不仅仅涉及经济利益,也涉及到mRNA这样的尖端技术,疫苗企业辉瑞、Biotech、Moderna不会轻易放弃专利,即使放弃,也只是部分非核心技术的专利,而且相关程序走下来,恐怕要很长的时间。

作为投资者,肯定还是需要首先考虑规避风险,现在抄底为时过早。

2020年,A股优质信心资产经历的大幅上涨,主要是由于市场资金流动性宽松,带来的个股估值扩张,这轮上涨与公司基本面相关性不大。那么在利率上升的预期下,也会带来高估值个股的下跌收缩估值。

宽松的流动性是不可持续的,随着经济的不断复苏,货币政策边际收紧的预期会越来越强。我们在做交易决策时,对安全边际要提高一些,以对冲潜在风险。

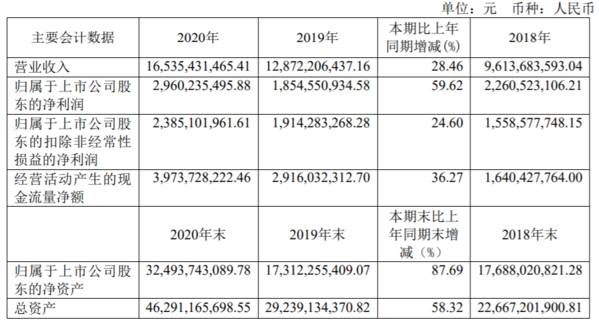

1、药明康德2020年年报

2020年,公司实现营业收入165.35亿元,同比增长28.46%;利润总额33.69亿元,同比增长44.18%;归属于上市公司股东的净利润29.60亿元,同比增长59.62%;归属于上市公司股东的扣除非经常性损益的净利润23.85亿元,同比增长24.60%;基本每股收益1.27元,同比增长56.79%。

分业务来看,公司中国区实验室服务实现营业收入85.46亿元,同比增长32.02%;CDMO/CMO服务实现营业收入52.82亿元,同比增长40.78%;美国区实验室服务实现营业收入15.17亿元,同比减少2.96%;临床研究及其他CRO服务实现营业收入11.69亿元,同比增长9.98%。

全球制药市场规模持续扩大,各类药企研发外包需求持续提升,根据FrostSullivan报告显示,我国医药研发投入外包比例2016年为29.8%,2020年提升至36.8%。公司所处行业景气度有望延续,为公司主营业务增长提供较高确定性。

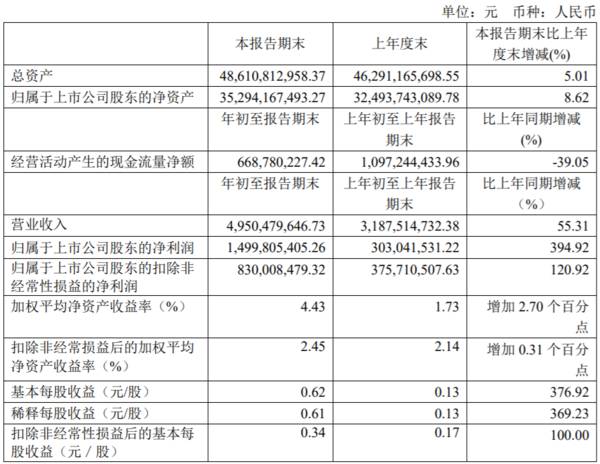

2、药明康德2021年一季报

2021年一季度,公司实现营业收入49.50亿元,同比增长55.31%;实现归母净利润15.00亿元,同比增长394.92%;实现扣非净利润8.30亿元,同比增长120.92%。业绩超预期。

公司CDMO业务是公司所有业务里增速最高的部分,在2020年实现40%的高增长之后,2021年一季度实现翻倍增长,同比2019年一季度实现了45%的复合增速。药明康德未来几年最核心的业绩增长动力就是CDMO业务。

实验室服务业务是公司的基本盘,预计未来几年的增速基本在20%-25%之间,但会是向临床CRO和CDMO业务导流的重要流量入口。截至2021年一季度末,药明康德服务全球超过4400家活跃客户,同比2020年增长接近5%。

美国区实验室服务从2020年第二季度开始至今,仍受美国疫情剧烈冲击。2021年第一季度,美国区实验室服务业务收入同比下滑15.30%。美国区实验室服务包括的细胞和基因治疗CDMO业务、医疗器械检测服务业务,这两块业务,属于未来最具成长潜力的业务。细胞和基因治疗将是最有潜力的下一代的主流治疗方案之一,而药明康德由于更加靠近全球生物科技前沿的美国,更容易实现技术的积累和人才的引进,后续还可以依靠中国区的生产成本和效率优势进一步进行全球扩张。

总体来看,预计2021-2022年CDMO业务可以实现40%的增速,带动整体业绩实现30%左右的增长。长期来看,预计小分子CDMO业务未来3-5年将持续高增长,细胞和基因治疗在2022年开始有商业化项目兑现,将进入加速爆发期。

3、高瓴资本一季度减仓药明康德

2020年第四季度,高瓴资本旗下的两只基金高瓴资本管理有限公司-HCM基金二期(QFII) 和天津礼仁投资管理合伙企业(有限合伙)-卓越长青私募证券投资基金分别位列公司第五、第六大流通股东。

而2021年第一季度,天津礼仁投资管理合伙企业(有限合伙)-卓越长青私募证券投资基金已退出公司前十大流通股。

高瓴资本一季度减仓凯莱英

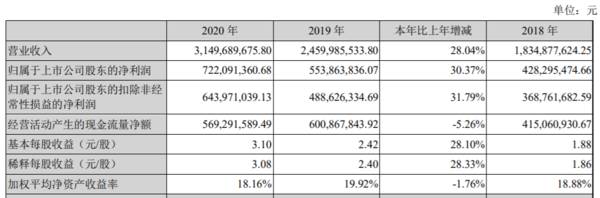

1、凯莱英2020年年报

2020年,公司实现营业收入31.50亿元,同比增长28.04%,剔除汇率差异,同比增长28.92%。其中,第四季度收入10.67亿元,同比增长48.69%,剔除汇率差异,同比增长56.62%。

归属于上市公司股东的净利润7.22亿元,同比增长30.37%;归属于上市公司股东的扣除非经常性损益的净利润6.44亿元, 同比增长31.79%;如剔除汇兑波动损益、股权激励摊销费用等,归属于上市公司股东净利润同比增长41.84%。

2020年公司业绩稳定增长,其中第四季度,公司营业收入10.67亿元,同比增长48.69%,剔除汇兑损益,同比增长56.62%;创历史新高。

2020年,公司共完成686个项目,其中商业化阶段项目32个,临床阶段项目241个(其中临床Ⅲ期42个),技术服务项目413个,后期项目和商业化项目逐渐增多,为公司收入持续增长奠定基础。

分业务来看,公司商业化阶段营业收入16.58亿元,同比增长35.58%;临床阶段营业收入11.8亿元,同比增长17.82%;技术开发收入3.1亿元,同比增长31.61%。

2020年,公司毛利率提升至46.55%;同时,公司费用控制良好。销售费用率2.67%,同比减少-0.89%;管理费用率9.75%,同比减少-0.99%,研发费用率8.22%;财务费用率1.39%,同比增长1.5%。

随着首个MAH项目再鼎医药的尼拉帕利进入商业化生产,公司全流程服务和黄医药的索凡替尼也于2020年底获批上市;随着商业化阶段项目陆续步入收获期,公司营业收入有望保持快速增长。

公司正在有序扩充产能,更新设施设备,为承接国内外客户从临床到商业化、从原料到cGMP中间体、API一体化生产提供产能保障。

2、凯莱英2021年一季报

2021年第一季度,公司实现营业收入 7.77 亿元,同比增长 63.45%,归属于上市公司股东的净利润 1.54 亿元,同比增长 42.86%;归属于上市公司股东的扣除非经常性损益的净利润 1.29 亿元,同比增长 38.67%;若剔除汇兑波动损益、股权激励摊销费用等影响,归属于上市公司股东净利润同比增长 55.93%。

公司业绩稳步增长,在手订单稳步提升,2021年一季度凯莱英合同负债1.41亿元,同比增长56.01%。

凯莱英制药API厂房二期建设项目完工并投产,可从事临床及上市新药API的相关生产工作;三期API厂房已启动建设,预计2021年下半年完工。产能扩张叠加订单提升,公司业绩增长确定性较高。

凯莱英公司积极拓展新业务,打造一站式服务平台公司持续精研化学小分子CDMO成熟型业务;并快速发展化学大分子CDMO、生物工程等成长型业务,稳健拓展临床研究、生物大分子CDMO战略型业务。

3、高瓴资本一季度减仓凯莱英

高瓴资本2020年第三季度,持有140万股凯莱英,位居公司第九大流通股东;2020年第四季度高瓴已退出公司前十大流通股东,但因公司第十大流通股东持股数量大于140万股,所以不确定高瓴是否减仓。

通过2021年第一季度公司第十大流通股东持有136.9万股,可以看出高瓴资本已减仓。

另外,高瓴资本2020年第四季度以定增方式买入凯莱英4405286股,价格227元/股,2021年4月16日解禁。

总结

1、高瓴资本非常看好CRO/CDMO赛道,张磊在他的《价值》一书中,提到:高瓴是生物创新药的坚定支持者,但是由于A股的创新药相关标的定增供给机会有限,他们投资了创新药的的下游产业,就是创新药研发和生产的这个赛道,即:CRO/CDMO赛道。其在A股市场布局了药明康德、凯莱英、泰格医药三家公司。

2、CRO/CDMO行业景气度持续向上,行业内企业业绩均保持高速增长。

3、美中不足的是,公司股价偏贵。药明康德目前股价149.09元,对应2021年估值是90倍PE;凯莱英目前股价324.48元,对应2021年估值是80倍PE;泰格医药目前股价152.28元,对应2021年估值是68倍PE。

本文转载至价值研学社公众号

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

资本看水滴:50亿美元估值高不高?

脱水研报

-

如果我们要想获得高收益,那就必然伴随着高风险,这时投资股票可能是个合适的选择,股票的变现能力相对就好,我们获得了流动性。如果我们想要低风险的话,那就必然伴随着低

-

行业中长期结构性增长趋势不变,消费升级和高端酒价盘上移背景下次高端白酒量价空间凸显。近年来,随着居民生活水平的持续提高和消费水平的不断提升以及“少喝酒,喝好酒”

-

公司近年来的成长主要是通过2009年推出的牛栏山42度陈酿打开全国市场,这款白酒开拓创新,不同于以往二锅头的高度数清香的特点,采用低度度数和浓香口味,推陈出新,

-

2019年公司业务包括安全业务、汽车电子、智能车联及高端功能件及总成业务,2020年进行业务重组,进一步聚焦,2020年12月将功能件业务出售。将业务重新拆分为

-

上周厂商库存环比增125万重量箱,其中华东地区受降雨 影响库存增加,总体来看下游资金压力仍存,累库速度较上周有所上升。上周浮法玻璃产能环比持平约17.5万t/d

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

近两年国内液氢产业正加快发展节奏,进入今年以来,液氢国家标准、企业项目布局均有了进展。在民用液氢领域,包括航天科技集团六院101所、北京中科富海低温科技有限公司

-

财通证券认为,当前光伏行业景气持续上行。海外市场方面,疫情对上半年海外光伏装机构成短期扰动,但出口数据已开始逐步好转,下半年需求有望持续向好。国内方面,光伏竞价

-

此前华为已发布第二代VR智能眼镜,苹果公司也有意把AR眼镜和智能汽车作为未来发展重点。银河证券傅楚雄认为,AR终端将成为新一代引爆ICT行业的终端产品。为实现较

-

点评:随着5G规模商用、智能终端普及率提高、数字和支付技术等发展,5G消息将迎来巨大的市场机会。届时,万亿条短信的场景力量不可阻挡,RCS(融合通信)将成为未来

-

点评:由于石墨烯拥有超乎想像的导电能力,石墨烯电池概念成为突破电池技术瓶颈的救命稻草。尤其国内电动汽车行业但凡有技术突破大都与石墨烯电池挂钩。 锦富技术(30

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个