联手大众,布局新能源业务,均胜电子客户覆盖全球!

2019年公司业务包括安全业务、汽车电子、智能车联及高端功能件及总成业务,2020年进行业务重组,进一步聚焦,2020年12月将功能件业务出售。将业务重新拆分为汽车安全、汽车电子智能座舱、智能车联及汽车电子新能源业务,收入占比分别为69.2%、12.6%、5.5%、3.3%。

据东方证券研报分析,公司汽车安全市占率为30%左右,仅次于奥托立夫。预计均胜安全的盈利能力提升将主要通过三条路径:整合和精简全球工厂及相关人员、新老订单的更替、整合逐步完成收入提升形成规模效应,盈利能力有望出现改善拐点。

一、聚焦智能汽车及新能源汽车业务

针对上述在汽车领域的新趋势和新变化,2020年均胜电子将业务重新拆分为汽车安全业务、汽车电子智能座舱业务、智能车联业务及汽车电子新能源业务四部分,将E-mobility业务单独拆分成汽车电子新能源业务,将HMI业务整合为汽车电子智能座舱业务。从收入占比看,安全业务收入占比达69.2%,汽车电子智能座舱业务收入占比12.6%,智能车联业务收入占比5.5%,新能源业务占比为3.3%。

公司HMI产品主要包括驾驶员控制系统、空调控制系统、电子控制单元及传感器系统。驾驶员控制系统包括中央控制系统、中控面板和方向盘控制系统,是汽车重要的品牌标识。公司致力于开发个性化、高品质的产品以满足国内外客户的需要,并不断实现技术突破,包括休眠面板、金属表面背光的中控系统以及多功能方向盘开关系统。

产品落地方面,公司与大众联合开发了CNS3.0车机系统,该系统使用了原生Linux和Android双系统的形式,并提供触控、手势和语音等多种控制方式,能够帮助用户快速适应车机系统,大幅提高人机交互体验,目前已在大众新迈腾、新帕萨特、ID.4等车型上搭载。预计公司智能座舱整体解决方案将进入更多整车厂商,单车价值量有望持续提升。

2020-2021年,公司凭借出色的创新能力及良好的产品质量,成为奥迪MMI系统、宝马iDrive系统以及保时捷中控系统的主要供应商,并为大众id.4X、福特野马Mach-E、特斯拉中国Model3和ModelY等车型提供HMI产品。

二、智能车联:V2X是增长点,布局激光雷达

公司的智能车联业务源于2016年对德国TS汽车信息板块业务(TS德累斯顿)的并购,公司将其并入普瑞成为全资子公司PCC(PrehCarConnect),同时在宁波设立子公司JPCC(JoysonPrehCarConnect)。2019年12月,公司宣布将智能车联业务板块重组,将PCC和JPCC整合为一个智能车联事业部。2020年3月,事业部的运营主体JPCC更名为宁波均联智行科技有限公司,“均联智行”品牌正式成立。

2021年1月11日,公司完成对激光雷达制造商图达通(Innovusion)的战略投资,并将通过均联智行与其展开合作。图达通成立于2016年,致力于打造用于自动驾驶的高清激光雷达系统,2018年11月推出第一款图像级激光雷达。公司与图达通将在激光雷达感知融合、V2X数据融合、自动驾驶域控制器决策算法等领域深度合作。

2018年公司加大对制造成本的控制力度,毛利率达16.30%,较2017年上升4.63个百分点。2019年公司新一代车载信息娱乐系统处于产能爬坡阶段,成本相对较高,毛利率同比下滑2.74个百分点。2020年公司新一代智能车联产品开始全面量产,同时持续加强成本控制,毛利率大幅提升6.11个百分点,达19.67%。2021年公司5G-V2X车载终端设备等高附加值产品将正式量产,智能车联业务毛利率有望维持上升态势。

公司在2016年、2018年相继并购美国汽车安全供应商KSS、日本汽车安全系统制造商高田,由此切入汽车安全领域,均胜电子依托旗下子公司均胜安全系统不断推进全球资源整合,逐步建立起较为完善的汽车安全业务产品,当前均胜安全拥有位于美国密歇根州的全球总部和中国、德国、日本、美国四大区域经营总部,逐步发展成为全球知名安全系统供应商。

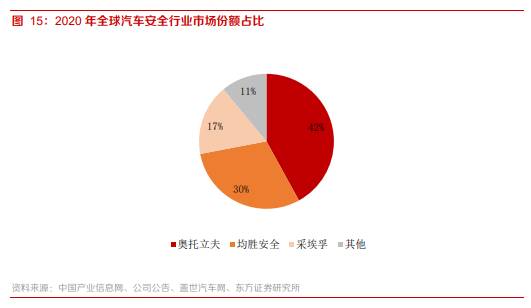

2020年全球汽车安全业务市场份额中,头部三家企业分别为奥托立夫、均胜安全和采埃孚,市占率分别为42%、30%、17%,市场集中度高,除头部前三家企业外其他企业市占率加总仅11%左右。由于高田原本为全球汽车安全业务市占率第二,占到20%以上市场份额,均胜安全通过收购高田并获得其市场份额及客户,快速跻身为全球安全业务知名企业,根据盖世汽车网,均胜安全的市占率约30%达到第二位,仅次于全球龙头企业奥托立夫。

2016-2019年均胜安全营业收入持续提升,不断的整合并购使安全业务不断扩张至全球各地,营业收入从72.70亿元提升至470.71亿元,2020年均胜安全营业收入下滑至331.32亿元,营收下降系受到新冠疫情影响,中国地区营业收入在一季度受到较大冲击,二季度后快速恢复,同时海外地区同样受疫情影响,二季度后整车客户停工停产等影响全年业营业收入。整体看营业收入保持增长态势,2016-2019年复合增长率达到46.11%。

随着全球化整合并购,安全业务逐步成为均胜电子重要的业务之一,营业收入的占比逐年提升至70%左右水平。随着新车订单的量产及整合成本下降,预计均胜安全业务盈利能力有望改善,其盈利能力提升将对公司盈利增长提供支撑。(东方证券)

总结:

2019年电子新能源新增订单超过132亿元,预计产品将在2021年左右逐步放量,未来收入有望进一步提升

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

由于CRO是个总量的生意,2022年之后IND新药数量增速会降到10%以下,不出两三年行业景气度就会明显下降;中小CRO企业在以往由于较高弹性而享受高估值,但后

-

肿瘤一直是困扰人类的一大难题,被称为威胁人类健康的“头号难题”,根据世界卫生组织的预测,随着全球老龄化的加剧和疾病谱的变化,全球肿瘤的发病例数将持续增长,由20

-

虽然全球新冠疫情影响仍在,但是国内疫情防控较好,上半年国内影市持续复苏,元旦、春节、清明节等档期票房均创历史新高。据西部证券研报分析,截止到6月30日,全国电影

-

作为一个爱美人士,我觉得研究医美行业有一个好处就是我可以深入了解我感兴趣的产品。在很久之前,我曾经听到这样一个说法:火起来的薇诺娜,在从前也只不过是一个微商产品

-

据华安证券研报分析,首先,种猪繁育体系遭到破坏,2020年外购种猪占新增种猪比重高达36%,外购仔猪200万头;其次,2019-2020年生猪出栏量分别降至18

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:华为河图融合了3D高精地图能力、空间计算能力、强环境理解能力和超逼真的虚实融合渲染能力,可提供地球级虚实融合世界的构建与服务能力。基于这项技术,星光巨塔A

-

点评:实施三孩生育政策及配套支持措施,有利于改善人口结构,落实积极应对人口老龄化国家战略;有利于保持人力资源禀赋优势,应对世界百年未有之大变局;有利于平缓总和生

-

点评:我国5G消息标准体系已基本完成,基础设施建设火热进行,终端技术准备充分,从孕育期进入到了发展期。目前5G消息应用试点覆盖了政务、金融、互联网、交通物流、医

-

梳理宁德时代去年以来发布的扩产计划,投资规模已超千亿元。另外,中航锂电、亿纬锂能等另几大电池厂商也纷纷公布了后续扩产计划。民生证券关启亮预计,2022年国内动力

-

业内认为,华为目前在智慧办公领域已拥有较多合作伙伴,包含了办公效率、数字创意、在线教育等全线产品,实现了从学生群体到职场人士的需求全覆盖,为消费者的工作和学习提

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人