智能驾驶第一龙头,深度绑定比亚迪、蔚来等车企,将被资金挖掘!

7月6日,特斯拉的CEO马斯克在2023世界人工智能大会上放出豪言,随着人工智能技术的快速发展,汽车L4至L5级别的全自动驾驶将在今年年末时候实现。

目前,国内关于智能驾驶商业化运营的政策也是逐渐放开。地方政府、汽车厂商对智能驾驶都表现的十分积极,国内的智能驾驶在加速发展。

在这么火爆的智能驾驶行业里,有一家供应商龙头却非常低调,像淘金热中卖铲子一样闷声发大财,这个公司就是德赛西威。

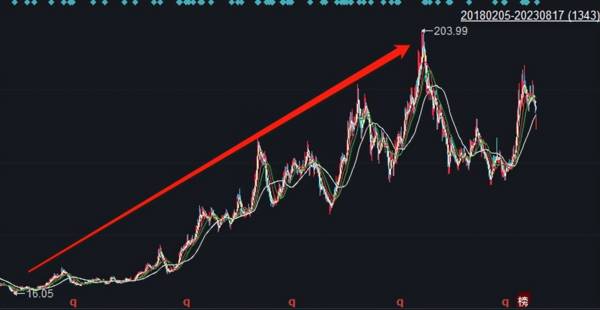

德赛西威是目前智能驾驶域控制器、传感器以及低速泊车领域的龙头公司。德赛西威的股价从2018年最低价16.05元涨到2022年的最高203.99元,在过去4年里涨了近13倍。

支撑起高股价的是德赛西威实打实的业绩。

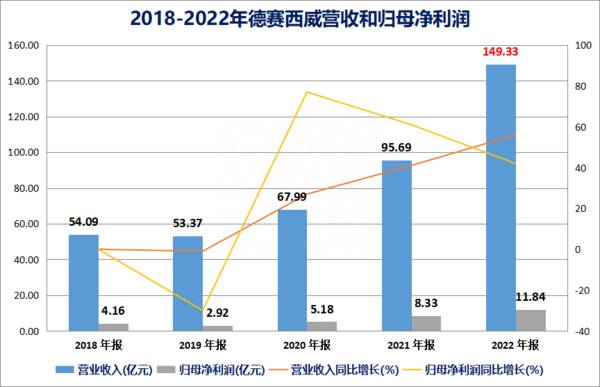

德赛西威作为智能座舱的行业龙头,营收在过去三年里更是翻了3倍。2022年,德赛西威实现营业收入149.33亿元,营收规模首次突破百亿大关,同比增加56.05%;归母净利润11.84亿元,同比增加42.13%。

智能座舱的核心是汽车最前方的电子屏显示部分,2022年德赛西威的智能座舱业务实现营收118亿元,占总营收的78.72%。

在智能驾驶中,德赛西威主要做域控制器和毫米波雷达,2022年德赛西威的智能驾驶业务实现营收26亿元,占总营收的17.22%。

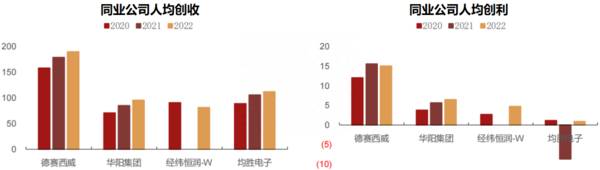

通过对比智能驾驶同行可比公司的人均创收和人均创利可以发现,德赛西威的人均创收和人均创利显著高于华阳集团、经纬恒润、均胜电子,德赛西威的竞争优势非常显著,盈利能力远超同行业可比公司。

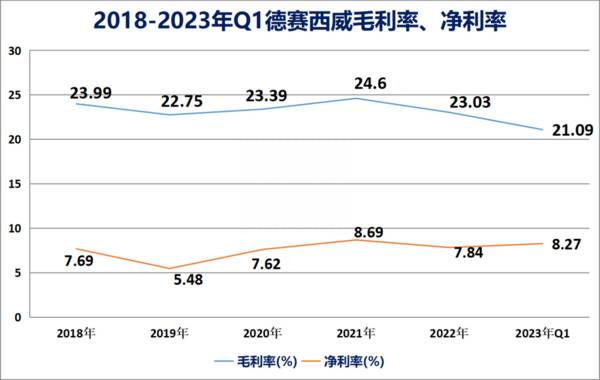

近几年,德赛西威的毛利率保持在20%以上,净利率虽不到10%,但是实现了规模化的生产运营。

德赛西威作为智能驾驶的龙头公司,未来的业绩主要有以下几个看点。

第一,行业市场潜力巨大,龙头最先受益

自动驾驶的发展势不可挡,今年下半年各大车企都会陆续发布城市自动驾驶,未来五年自动驾驶将会迎来爆发式增长。

2022年,德赛西威在智能驾驶域控制器的市占率国内排第1,车载显示屏的市占率国内排第1,全球排第4。

2022年,中国智能驾驶域控制器市场规模约9.4亿元,2025年预计将达到550亿元,3年增长约60倍。德赛西威作为域控制器的龙头,将是最大的受益者。

第二,背靠英伟达,域控制器产品丰富

德赛西威是国内为数不多能够提供域控制器的公司,丰富的产品矩阵对于整机厂有着巨大的吸引力。

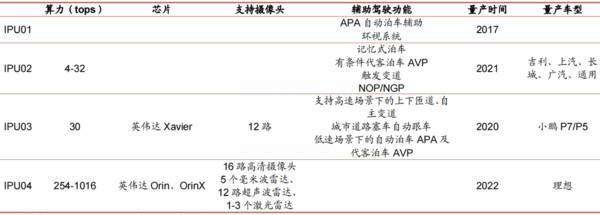

德赛西威的智能驾驶域控制器产品已经达到IPU01、IPU02、IPU03、IPU04第四代更迭,IPU01是德赛西威最早量产的核心产品,2021年出货量在百万套,也是带动当年业绩增长的核心;从技术更迭来看,IPU04是目前最有希望在产销量上出现放量的。

英伟达芯片的计算水平是行业顶尖,德赛西威凭借技术积累和自身优势,成为了目前英伟达合作最为深入的中国Tier1。

德赛西威背靠英伟达,英伟达只要发布新的芯片,德赛西威就会做软硬件配套部分。今年英伟达的走牛,德赛西威的业绩也一定不会差,但是不得不说大部分的利润会被英伟达拿走。2018-2023年Q1,德赛西威的毛利率基本在23%-25%之间,而英伟达2023年Q1的毛利率就高达64.63%。

第三,高研发能力

德赛西威能够成为英伟达以及比亚迪、蔚来、理想等头部车企的供应商,肯定离不开公司强大的技术实力。

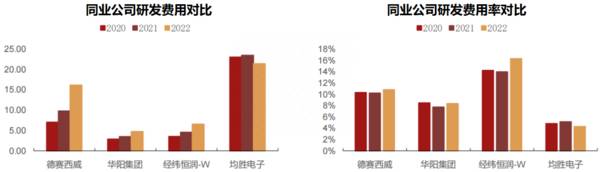

德赛西威是研发驱动型企业,目前研发项目陆续规模化量产并且德赛西威的营收增速基本与研发投入增速保持正相关。

从2020年开始德赛西威的营收迎来爆发,2020-2022年,公司的营收增加119%,对应的研发费用增加104%,目前德赛西威仍处在高研发投入阶段,后续营收有望继续快速增长。

通过对比华阳集团、经纬恒润、均胜电子的研发费用,可以发现德赛西威的研发费用逐年递增趋势显著并且公司的研发费用率较高,常年保持在10%以上,高于同业的华阳集团和均胜电子。这说明了德赛西威的研发投入持续性强,投入产出比高,企业再投资意愿很强。

第四,客户层次丰富,订单充足

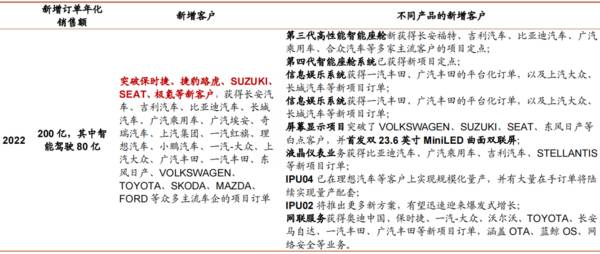

2022年,德赛西威的座舱域控制器已累计实现销量40万台,市场占比接近23%,稳居自主Tier1龙头。德赛西威的智能座舱产品的营收规模和新项目订单年化销售额双双突破百亿,充足的订单以及客户能保障德赛西威后续的发展。

德赛西威的增量业务来自新客户的突破以及老客户的新项目,2022年突破保时捷、捷豹路虎、SUZUKI、SEAT、比亚迪、极氪等新客户。目前IPU04已在理想汽车等客户上实现规模化量产,并有大量在手订单将陆续实现量产配套;IPU02将推出更多新方案,有望迅速迎来爆发式增长。

不过还是得提醒大家,注意一下德赛西威的应收账款和存货。

德赛西威2022年的应收账款同比增加了72.49%,营收占比超过30%,有大量的应收款需要回款。还好德赛西威99%的应收账款都是在一年期内,基本可控,问题不大。

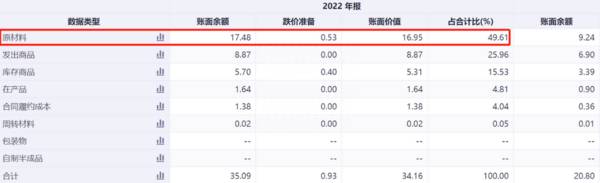

同应收账款相比,比较令人担心的就是存货问题。2022年德赛西威有34.16亿元的存货,同比增长68%,明显高于营收增速。德赛西威的下游企业是车企,如果未来车企卖的不好,回款自然较少,存在存货减值风险。

最后总结一下,

虽然之前有不少传言,说汽车厂家会自研智能座舱,但说实话智能座舱的进入壁垒虽没那么高,但是主要是看成本,也就是规模效应。目前能够实现自研,并且能把成本做的比德赛西威还低的车企寥寥无几。

综合来看,德赛西威还是非常不错的公司,智能驾驶市场潜力巨大,作为核心龙头将最先受益。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

速冻产品和预制菜行业龙头,7年大涨将近13倍,估值已到历史底部

脱水研报

-

前面我写了两篇文章,介绍上海家化的品牌变革举措。今天,仍然继续之前的复兴系列:古稀老人的复兴之路之渠道变革。近年来,化妆品行业线上化趋势明显,疫情亦进一步加速这

-

⒈贵州茅台是怎么“搞钱”的;⒉贵州茅台2021年年报有哪些新看点;⒊贵州茅台收入增长的驱动因素是什么。今天的文章主要讲第一块的内容,贵州茅台是怎么“搞钱”的。第

-

今年六月份发过一篇文章,里面提到了除了2019年,海天味业的资产减值准备=0。换句话说,海天味业的管理层觉得自家资产的质量很可以,不存在贬值的迹象,因此不需要计

-

以半导体销售额作为参考指标看全球电子元器件行业变化情况,全球半导体市场规模在2020年达到了4407亿美元,同比恢复增长,增速为7.49%。纵观2008年以来半

-

公司定位于为社会大众提供知识服务及文化消费,主营图书出版与发行、书店零售及其他文化增值服务。自成立以来,公司持续关注国际经济、社会变革、中国崛起的社会与经济发展

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:随着我国城镇化进程加速,中等收入群体扩增,消费者的食品安全意识也在不断提升,生鲜电商需求总量的不断增加推动了整个食品及农产品冷链产业的发展,持续为冷链物流

-

东吴证券认为,我国碳市场已具备总量控制和市场调控机制雏形,交易规模及覆盖行业存在较大提升空间。当前国内碳价低于海外,双碳目标时间紧任务重,总量收紧将驱动碳配额价

-

点评:业内专家表示,电商基因正在逐步深入农村各地,将会更加促进农村和城市的资源互通,让农村电商的业态愈加多元化,为农村注入活力。加上农村电商远未达到饱和状态,市

-

作为业界公认的下一代电化学储能技术,钠离子电池凭借成本低、安全性能高、低温性能好、循环寿命长等特点,可广泛应用于低速电动车、家庭储能、可再生能源接入、5G通讯基

-

随着 Cerebrus 加入到Cadence广泛的数字产品系列中,Cadence现在可提供业界最先进的基于机器学习的数字全流程,从综合到实现和签核。这款新工具与

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个