葛兰、冯柳的最爱之一,净利率创10年新高,最值得关注一家公司!

最近反fu搞得医药行业有些不太安宁,市场层面的反映明显很大,这次政策影响无法一言以蔽之。按理来说,医药行业有望通过此次挑战发展更加健康,但或直接影响着行业的推广销售,即在销售费用率下降之前营收是否会下降是个问题。

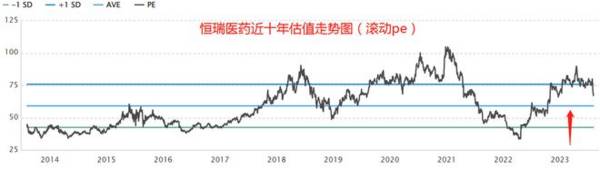

所以随着fanfu力度持续加大,在“黑天鹅”未知因素的影响下,医药龙头如恒瑞医药只有去洗掉泡沫;如下图,截至上周五数据,恒瑞近十年估值中枢实际在60倍左右。

但我依然想说,这其实对恒瑞医药的创新药长期发展趋势没有影响,甚至有可能带来绝佳投资机会,就像当前的白酒行业、乳制品行业一样,等这一段风波过去、半年报出来,或许我们就能找到答案。

那么今天文章的重点不是fanfu,而是一家发布了半年报业绩快报的中药股——同仁堂。

对于品牌中药企业来说,它更像是一门2 C的生意,在产品基础之上,品牌营销更为重要,主要销售终端是在连锁药店。因此中药企业受fanfu影响较小,除非某个中药企业也是主要做院内销售的仿制中药。

同仁堂现在不仅是一家品牌中药企业,而且也有自己的直营门店,甚至向连锁中医药馆扩张了。

虽然最近几年因为疫情原因,同仁堂的零售门店扩张偏向于稳健,2020年、2021年、2022年新增门店数量分别为28家、40家、24家,但截至2022年,同仁堂的连锁门店数量已达到942家,其中有595家设立了中医医疗诊所。

据悉,同仁堂的医药工业产品主要通过零售药店销往终端,通过医疗市场销售的产品份额总体较小,所以无论是医药工业产品的营收增长,还是医药商业业务的增长,都和同仁堂的门店扩张密切相关。

所以多年来同仁堂的营收、净利润维持着相对稳定的增长,2017-2022年间,营业收入由133.76亿元增长至153.72亿元,净利润由10.17亿元增长至14.26亿元;

另外,疫情期间2020年-2022年,净利润增速实际比营业收入增速还要快,说明企业的“经营效率”还是变好的。

需要强调的是,企业经营数据增速不算快,主要受限于门店扩张甚至于医药工业产品的对终端消费者的渗透,但对于有着350多年发展历史的同仁堂来说,它很明显偏向于一个品牌护城河比较宽的价值股了。也正是因此同仁堂现已成为诸多明星基金经理的重仓股,包括高毅冯柳、葛兰和赵蓓等。

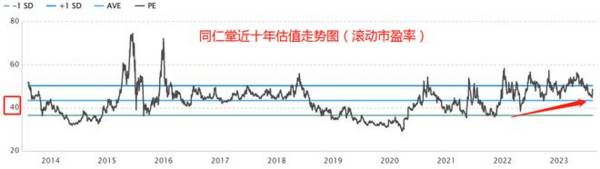

价值股的定位成为同仁堂估值较高的重要原因之一,有点类似于同行业企业片仔癀。即从最近几年的估值来看,结合企业业绩增速,虽然净利润增速并不算高,企业估值却比较高,以2021年为例,净利润同比增速19%,而且2022年增速还有所下行,但估值最高却能明显超过50倍;

并且在估值波动的期间,最近3年多,估值最低也有35、36倍。

另外,同仁堂业绩预期向好是企业估值高的另一大原因,并且也成为最近一年多同仁堂估值上行的核心原因。

截至目前,同仁堂虽然尚未披露半年报,但自2022年四季报就有回暖信号,并且一季度业绩持续向好,提前激发了同仁堂股价的上涨,另外最近一段时间虽然有所回调,但8月5日,半年报快报发布后,企业股价迅速反弹。

根据2023年半年报快报数据,同仁堂业绩持续向好,预计今年上半年营业收入同比增速30.02%,归母净利润同比增长32.71%。

具体来看,同仁堂的二季度数据虽然没有相较一季度实现环比增长,但往年企业也没有二季度营收、净利润高的特点,所以整体来说,相比于去年二季度,这个业绩还是不错的。上半年整体净利润增速依然是提升的,并且从去年3季度数据看,预计同仁堂业绩恢复也有持续性。

那么在此基础上,未来一段时间内,同仁堂业绩增长背后的内在原因,以及可持续性是我们关注的重点。

关于业绩增长原因:

2023年一季度,同仁堂表示:一季度医药市场需求增加,公司积极开拓市场,深化营销改革及下属公司销量大幅度增长所致;

2023年半年报快报表示:随着中医药市场需求增加,同时公司积极开拓市场,深化营销改革,下属公司销量大幅度增长,致营业收入、归属于上市公司股东的净利润均较上年同期增长。

所以从中我们可以看到两个点,一个是医药市场需求增加、公司积极开拓市场,一个是企业深化营销改革。

不得不说,虽然这两个原因的影响程度我们无法准确量化,但关于医药市场需求增加、公司积极开拓市场这个原因,中药行业一季度整体普遍面临着这个情况,所以由同仁堂2023年一二季度经营数据,同时参考其他中药企业二季度业绩变化来看(参考发布业绩预告的以岭药业、特一药业等),预计市场需求影响已经消退了很多(或主要为疫情以及肺炎导致);

但换个角度来看,市场需求的增加也有恢复预期。

如下图,如果从2021年二季度开始算,最近两年同仁堂单季二季度的营收增速其实只有11.33%。

(2022年疫情等因素影响了业绩。)

所以预计深化营销改革为企业业绩增长提供了不少贡献,并且市场需求的增加对一季度影响更大,而二季度恢复弹性更大。

另外,企业开拓市场以及深化营销改革的具体细节虽然我们尚无法获知(半年报没有发布),但其实就公司提到的2023年经营计划,预期“三大战略”有着良好的进展,包括“高质量发展战略、精品战略、大品种战略”。

其中值得一提的是,截至2023年一季度,同仁堂的净利率创下了近十年历史新高,不到拐点之前,一般问题不大,而且现在毛利率还不算最高。

最后,同仁堂投资价值总结。

如果只看今年的话,我认为同仁堂还是有较大预期的,存在量价齐升机会;

另外如果更长期预测的话,预计需要明年一季度业绩去配合估值,另外也要从企业业绩报中去发现新的增长点,比如说零售门店扩张加快、工业产品涨价等。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

赶超茅台,最能挣钱的大白马,估值暴跌80%后迎来拐点!!

脱水研报

-

据德邦证券研报分析,电线电缆行业有明显的区域性,公司坚持走兼并收购路线拓展业务范围和销售区域,在湖南、湖北、四川分别拥有“金杯”、“塔牌”、“飞鹤”3个区域知名

-

次高端白酒市场的存量竞争下,品牌营销成为了各酒企抢占终端市场的重要方式。在品牌销售方面,舍得酒业聚焦中高端白酒市场,逐步推进“沱牌”+“舍得”的双品牌全国化布局

-

医美概念现在仍然“炒”的火爆,一定要承认的是这不是仅仅基于概念的炒作,它的背后是业绩的支撑,是大众消费力的爆发。医美概念背后大约有两块,一个是美容护肤品、一个是

-

公司是国内领先的锂电池正极材料供应商,主要从事锂电池正极材料及其前驱体的研发、生产和销售,主要产品包括 NCM523、 NCM622、NCM811、NCA 等系

-

耕耘四十年,长丝龙头一路奋进。桐昆股份前身为成立于1981年的桐乡县化学纤维厂,于2011年登陆上交所。公司通过技术升级及低成本扩张不断做大做强,经过近四十年的

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:研究人员称,该团队设计的CRISPR工具可以识别导致COVID-19的SARS-CoV-2病毒。一旦病毒被识别出来,CRISPR酶就会被激活,并将病毒斩断

-

中泰化学(002092)依托新疆地区丰富的煤炭资源重点打造氯碱化工一体化产业基地;滨化股份(601678)是我国重要的环氧丙烷及烧碱产品生产商。

-

数据显示,中国冷链物流行业市场集中度偏低,市场非常分散,2019年百强企业市占率仅为16.2%,中小企业依然占据较大地位。研究机构指出,随着政策要求加强农产品物

-

2.根据国际电信联盟的监管文件显示,我国大约会部署1.3万颗卫星,以提供覆盖全球的互联网 连接。3.华为也在布局4.据报道,位于青岛上合示范区的吉利卫星互联网

-

海格通信(002465)是业内鲜有的同时专精无线通信和北斗导航两大信息化领域的主要装备研制专家,最新公告收到与特殊机构客户签订的6.42亿元订货合同;华测导航

最新资讯

-

在2023年,华为全球销售收入高达7042亿元人民币,净利润更是达到了870亿元人民币。要知道消费王者茅台去年才创造出营收1506亿,净利润747.34亿的数据

-

从2023年下半年开始国内海上风电市场有所好转,预计今年将进入复苏阶段,特别是在广东、福建等地区,海上风电项目的开发和核准都在加快推进。而在海上风电产业中,风机

-

产品落地,市场情绪高涨,政策催化,种种因素叠加之下,低空经济瞬间成了明星产业。2024年4月,亿航智能成为全球首个eVTOL三种适航证书齐全的公司,标志产业商业

-

巴菲特有一句名言:“人生就像滚雪球,最重要之事是发现很湿的雪跟很长的坡。”长坡厚雪赛道,最典型的就是消费行业的白酒、医美方向,能够走出贵州茅台、爱美客这种高成长

-

从当前的数据来看,中药材价格在2024年2月似乎是处于底部了。而有许多中药企在药材价格下行时就已增加了采购,相应存货增加。我们重点看一下有着长坡厚雪赛道之称的心