毛利率高达70%,堪称女人的茅台,未来10年最好的选择之一!

“口红效应”是指因经济萧条而导致口红热卖的一种经济现象。

在美国,经济越不景气,口红的销量越好。因为相比其他奢侈品,口红相对廉价,所以在想消费又没太多钱的情况下,大家会倾向于购买口红。

2008年世界经济金融危机,美国经济萧条,大量工厂倒闭、工人失业。但全球几个化妆品巨头的销售额逆势增长,其中欧莱雅2008年上半年销售额逆市增长5.3%。

前两天,珀莱雅公布了半年报业绩预告,预计上半年净利润为4.6亿元到4.9亿元,同比增加55%至65%。

预告发出首日珀莱雅大涨8%,很多人调侃珀莱雅有“口红效应”,但我认为珀莱雅股价大涨的根本原因在于确定性极高。

1、万亿化妆品赛道,给了珀莱雅很大的成长空间

弗若斯特沙利文数据显示,按零售额计算,2015-2021年我国化妆品行业市场规模由4801亿元增加至9468亿元,复合年增长率12%,预计2026年将达到1.48万亿元。

化妆品可分为护肤品、洗护用品、彩妆、母婴护理品及其他五类。其中护肤品类在行业中占比最高,2021年达到49.1%,对应市场份额约4649亿元,预计2026年将达到7278亿元。

化妆品是万亿赛道,而在2020年之前,国内绝大部分市场份额被国外品牌占领,国内化妆品不景气,上海家化甚至在走下坡路。

珀莱雅凭借多年积累和大单品策略,一举成为国产品牌第一,这具有里程碑的意义。而未来化妆品行业还有千亿增量空间,龙头会分到更多蛋糕。

2、珀莱雅是业绩确定性最高的化妆品企业

13家化妆品企业中,主营业务是护肤品的共5家:珀莱雅、贝泰妮、水羊股份、丸美股份、上海家化。

在同类5家企业中,2018-2022年珀莱雅营收增速170%、净利润增速185%,仅次于贝泰妮;而且珀莱雅是唯一一家净利润整体增速大于营收增速的企业。

同时间段内,贝泰妮营收和净利润增速都高于珀莱雅,但贝泰妮的业绩增速在下滑。

贝泰妮2021年、2022年、2023年一季度净利润增速分别为58.8%、21.8%、8.41%。

相比贝泰妮,珀莱雅的业绩增速处于上升阶段,业绩更稳定,确定性更高。

珀莱雅2021年、2022年、2023年上半年净利润增速分别为21%、41.9%、55%。

珀莱雅近期大涨,归根结底是因为半年报业绩大超预期。

首先,珀莱雅2022年上半年净利润4.95亿元、同比增长31.33%,今年上半年净利润预计至少4.6亿元、同比增速最低55%。在高基数的基础上,依然实现高增长,这样实实在在的业绩,市场自然会给与正确的反馈。

其次,珀莱雅一季度净利润2.08亿,这样算下来第二季度净利润在2.52亿元到2.82亿元之间,同比增长81%到103%,这是非常超预期的。

且二季度的高增长显示出珀莱雅在同类企业中的强竞争力。

在618大促活动中,公司旗下珀莱雅、彩棠、OR(洗护)等品牌产品表现突出,均实现大幅增长。珀莱雅在天猫、京东、抖音等平台的成交额在国产护肤品中排名第一,甚至一度超过国际大牌,表现十分亮眼。

目前,已披露业绩预告的化妆品企业有珀莱雅和上海家化,上海家化上半年预计净利润增速在81%到100%,是在低基数基础上实现的增长,实际上和21年水平差不多。

所以,不论是从近5年时间段看,还是从今年的业绩看,珀莱雅都是最稳的,也是业绩确定性最高的化妆品企业。

3、市占率明显提升、盈利能力强

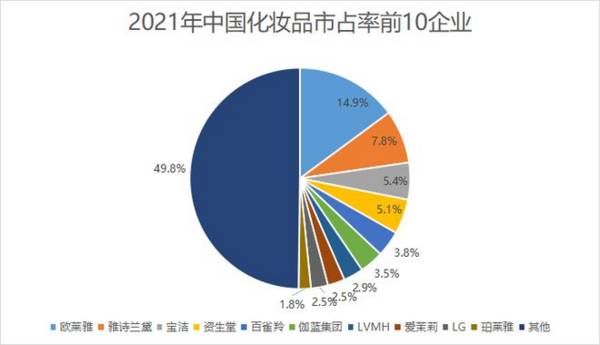

由于国外品牌发展早,提前占领了国内市场,所以这些年国产品牌一直在巨大的压力下前进。2017年,国内化妆品市占率前五名全都是海外企业,当时珀莱雅市占率1%,排名第23。

近些年国货崛起,国产化妆品得到越来愈多消费者的认可。珀莱雅更是凭借大单品策略和品牌快速成长,变成如今的国产护肤品龙头。

2021年珀莱雅市场份额提升至1.8%,排名第10,相比2017年明显进步。另外,行业集中度较低,CR5是37%,珀莱雅未来仍有提升空间。

消费行业中,毛利率比较高的三个赛道分别是白酒、医美和化妆品。

如下图所示,化妆品也算是暴利行业,毛利率基本在50%以上,原料企业毛利率稍低,如科思股份平均毛利率是30.4%。

珀莱雅的毛利率在行业中排名第三,2018-2022年平均毛利率65.54%。

贝泰妮主打功效性护肤品,有点医美成分在里面,所以产品价格较高,毛利率偏高。不过从变动趋势看,珀莱雅是唯一一家近三年来,毛利率、净利率都在持续提升的企业。

2029-2022年,毛利率从63.7%提升至69.7%,净利率从11.7%提升至13.02%。而这三年也是化妆品竞争加剧的三年,像贝泰妮、上海家化这样的巨头毛利率都不可避免得下滑,珀莱雅能取得这样的成绩着实不易。

珀莱雅净利率提升是因为毛利率增加所致,得益于渠道和产品结构优化,与控费无关。

分渠道看,线上毛利率约70%、线下毛利率不到60%,线上毛利率更高;

分产品看,毛利率最高的是护肤产品70.5%,其次是彩妆产品、毛利率约66%。

2018-2022年,珀莱雅抓住流量风口,加大线上营销,战果赫赫,线上营收占比从43.6%跃升至91%;护肤和彩妆产品营收占比由91.3%提升至97.7%。

最后,珀莱雅的投资价值。

珀莱雅取得高增长的业绩,依靠的是大单品,公司目前已经培育出多款大单品,相当于多条腿走路,而不是一条腿走路,目前来看它是最有潜力的化妆品企业。

券商研报对珀莱雅的一致预期,2023年预计净利润增速30%,我认为是比较合理甚至偏保守的。

按照30%增速,净利润约10.6亿元,目前总市值约440亿,珀莱雅的动态市盈率为42倍。

参考近十年估值水平,42倍处于低估区间。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

七一二公司前身始建于1936 年,2018年主板上市,始终服务于国家及国防战略,创造了多项国内第一,率先研制成功第一代超短波通信电台,第一代航空抗干扰电台,第一

-

在“碳达峰、碳中和”战略目标下公司早有技术布局。围绕“源头减碳、过程降碳、尾端固碳”,在各环节通过技术创新助力实现“双碳”。据华安证券研报分析,在“双碳”背景下

-

通俗地说就是为基因治疗药物提供医药研发外包服务。和元生物于今年三月份刚刚上市,是A股第一家专门从事此细分领域的上市公司,国内同行业企业还有药明康德子公司无锡生基

-

海天作为酱油行业中的中华老字号,起源于清末,依赖广东佛山优越的自然环境,酱油产业不断发展并形成佛山酱园。1955年,佛山25家古酱园组建“公司合营海天酱油厂”,

-

以下是锂行业分析报告。近半年以来有不少朋友懊悔没有看懂新能源汽车行业带来的机遇,不仅错过了估值现在还在“天上飞”的比亚迪,而且连产业链的龙头企业也都错过了,以锂

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

加工费高企叠加产能充分利用,助力铜箔生产企业盈利向好,嘉元科技(688388)最新公告预增258%至384%。安泰科认为,锂电铜箔产能从投产到达产需要1至2年时

-

在全球缺芯的大环境下,代工厂商产能近乎满载,需求高景气度致使供需错配,几大晶圆厂商均在不断上修资本性支出预期,以满足市场需求。东吴证券认为,目前半导体供需矛盾依

-

26日美股疫苗板块表现突出,Moderna公司股价大涨20.6%,BioNTech股价涨14.2%,辉瑞制药涨6.1%。中信证券医药团队表示,就现有防护方式而言

-

近年来,数字孪生技术已被业界公认为未来战略性颠覆性先导性技术,其应用场景广泛,已深入到工业制造、自动驾驶、城市治理、医疗健康等各行各业,正不断引发管理方式、发展

-

点评:除具备庞大的地址空间,IPv6还支持终端即插即用,更匹配物联网终端应用需求;同时,IPv6可实现更高的安全性,是下一代互联网发展的重要基础。中共中央办公厅

最新资讯

-

在2023年,华为全球销售收入高达7042亿元人民币,净利润更是达到了870亿元人民币。要知道消费王者茅台去年才创造出营收1506亿,净利润747.34亿的数据

-

从2023年下半年开始国内海上风电市场有所好转,预计今年将进入复苏阶段,特别是在广东、福建等地区,海上风电项目的开发和核准都在加快推进。而在海上风电产业中,风机

-

产品落地,市场情绪高涨,政策催化,种种因素叠加之下,低空经济瞬间成了明星产业。2024年4月,亿航智能成为全球首个eVTOL三种适航证书齐全的公司,标志产业商业

-

巴菲特有一句名言:“人生就像滚雪球,最重要之事是发现很湿的雪跟很长的坡。”长坡厚雪赛道,最典型的就是消费行业的白酒、医美方向,能够走出贵州茅台、爱美客这种高成长

-

从当前的数据来看,中药材价格在2024年2月似乎是处于底部了。而有许多中药企在药材价格下行时就已增加了采购,相应存货增加。我们重点看一下有着长坡厚雪赛道之称的心