甩开美的、格力,揭开海尔智家上涨的神秘面纱!

最近分析了格力电器、美的集团和小熊电器、九阳股份等公司,差点忘记了冰箱、洗衣机市场份额连年第一的海尔智家。贝壳投研(ID:Beiketouyan)发现海尔智家作为家电三巨头之一,营收及股价表现都很不错。但是,海尔智家的ROE(净资产收益率)水平与美的、格力相比还有一点差距,到底是什么原因使得海尔智家在ROE表现趋弱的情况下保持股价上涨呢?这篇文章从财务角度为大家解答。

一、海尔智家ROE表现较差

虽然海尔智家、美的、格力具体业务有所差别,但各有自家的“尚方宝剑”,格力是空调界的大姐大,美的占据小家电市场的半壁江山,海尔智家则稳拿冰洗市场份额第一。按理说,三者的ROE水平应该不相上下,但实际上海尔智家的ROE在三者中表现并不突出。虽然没有美的、格力那么高,但都在15%以上,也是很不错了。

依据杜邦分析体系,影响净资产收益率的因素有三个——净利率、总资产周转率和权益乘数。下面我们就逐个分析,到底是哪个因素给海尔智家股票(600690)的ROE拖了后腿。

二、到底是谁“拖累”了海尔的ROE?

1、净利率分析

从数值来看,格力净利率最高,美的次之,海尔垫底。看近五年净利率走势,有没有一点眼熟,想不起来再瞅一下上面ROE水平对比那张图,你会发现三者的净利率变化趋势与ROE水平变化走势有些雷同。其实看到这里,我们大致可以确定给海尔智家ROE拖后腿的就是净利率了。但从专业严谨的角度,我们依然要分析一下总资产周转率和权益乘数这两个因素。

2、总资产周转率与权益乘数分析

(1)总资产周转率代表企业的营运能力,资产周转得越快,营运能力越强。在海尔、美的和格力三者之中,海尔智家总资产周转率最高,且五年来一直很稳定;美的总资产周转率也基本保持一年一次,略低于海尔;格力总资产周转率最低,约为美的、海尔的二分之一。

(2)权益乘数=1/(1-资产负债率),其与资产负债率成正比,这里直接分析资产负债率。资产负债率是企业总负债与总资产的比例,即企业所有资产中有多少钱是借的,有多少是企业自己的。可以看出,格力电器资产负债率最高,略低于70%;海尔和美的资产负债率差不多。

3、小结一下

海尔智家的总资产周转率水平最高,资产负债率水平与美的相当,略低于格力。影响净资产收益率的三个因素中,只有净利率明显低于美的、格力,即净利率低是导致海尔智家ROE落后的核心因素。

三、净利率低是因为费用率居高不下

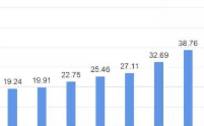

海尔智家总资产周转率、权益乘数都不逊于美的、格力,但净利率徘徊在6%附近,因此导致其ROE稍低一些,这都是因为其费用率过高造成的。海尔智家最近5年的期间费用率分别为21.32%、25.50%、25.87%、23.55%和25.38%,美的期间费用率在18%上下、格力接近15%,相比之下海尔智家的成本管控能力有点差。

再把期间费用(销售费用、管理费用、财务费用)拆分,2015-2019年期间,海尔智家的销售费用率、管理费用率都明显高于美的和格力;财务费用虽然占比很小,但人家都是有利息收入,海尔却是利息支出。

那么,是什么造成了海尔智家费用率居高不下呢? 这就不得不说一下“两兄弟”之间的故事了。1993年,青岛海尔登陆A股上市,1997年又拆分出部分业务在香港上市,由此诞生了海尔电器,2019年青岛海尔改名为海尔智家。表面上看,海尔智家股票(600690)与海尔电器这两兄弟分工明确,各自经营自己的业务,实际上两者各自代表不同的利益,集团内部斗争严重,“内耗”较多。因此,导致海尔智家的期间费用率高于格力、美的。

海尔智家如何解决费用率高企的问题? 2020年7月31日,海尔智家发布公告,宣称公司将推进私有化收购海尔电器。私有化就是为了解决两兄弟内斗问题,只要海尔智家与海尔电器不再内部竞争,内耗问题自然也就解决了,提效降费势在必行!虽然海尔智家净利率相比美的、格力有点低,但其一直在向全球化、高端化和智能化转型,且今年前三季度业绩增长势头很好。业绩支撑加之市场对海尔智家预期良好,反映在股价上自然也不会差。

四、总结

文章从ROE出发,一步步分析出海尔智家净利率低、费用率高企的原因,最终问题源于公司自身,不过海尔智家已经意识到这个问题,也正在努力推进私有化。贝壳投研(ID:Beiketouyan)认为,海尔智家一直都是很不错的公司。私有化一旦完成,海尔智家的运营效率、费用率高企、内部竞争等问题都会迎刃而解,财务表现和估值也会更加亮眼。未来,我们可以期待一个更美好的海尔智家。(ty015)

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

“A股包租婆”上海机场,年关将至又要起飞了?

脱水研报

-

那么,如果我想重置一家跟安琪酵母一模一样的企业,我只需要具备规模优势就可以了吗?显然不是。甚至有些你想象不到的不起眼的因素,都在阻止你重置一家安琪酵母这样的企业

-

公司的前身中信证券有限责任公司成立于1995年10月25日,是中国证监会核准的第一批综合类证券公司之一。由中国国际信托(中信公司)(95%)、中信兴业信托(1.

-

2019年,化妆品类零售总额2,992.2亿元,连续五年增速优于限额以上企业商品零售总额增速,2014年以来增长稳定。2020年受疫情影响,1-11月全国限额以

-

大概从那个时候开始,元宇宙就已经不是炒作的一阵风了。元宇宙被称为“下一代互联网”,它不是纯架空的,而是人类数字生存的新形态。投向元宇宙的金钱和关注度随之增多,国

-

据天风证券研报分析,公司的财务政策稳健,流动比率及速动比率均保持较高水平。利息保障倍数较高,表明公司盈利能够充分保证债务及利息的偿付,偿债能力较强。公司产品品类

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

2021年,维生素E复产规模持续低于预期,龙头企业陆续在下半年面临停产检修,VE供给或将进一步紧缩;需求端,2021上半年,生猪、能繁母猪存栏量分别连续20个月

-

点评:深入推进优质粮食工程,是全面落实国家粮食安全战略,牢牢把住粮食安全主动权的内在要求;是构建新发展格局,加快粮食产业高质量发展的迫切需要;是全面实施乡村振兴

-

在我国进入“十四五”快速发展的新时期,高端制造企业深化发展,重视数据安全,坚持质量第一、效益优先,创新、可信的数据基础设施必将成为其坚实的“数据底座”。机器视觉

-

8寸晶圆厂产能持续紧张,5G手机、5G基站、车用功率组件、PMIC的需求仍然畅旺,致LED驱动IC产能受排挤;晶圆厂代工涨价,致LED驱动IC成本持续增长。此前

-

国家发改委有关负责人表示,此次调整最大的亮点是合理拉大了峰谷电价价差,为引导电力用户削峰填谷、促进储能加快发展释放了清晰强烈的价格信号。广发证券陈子坤认为,面向

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个