德林社:百果园IPO:5000多家店99%为加盟店,百亿收入净利润仅2亿多

编者按:本文来自微信公众号“德林社”,飞鲸投研经授权发布。

中国最大的水果零售商百果园要去上市了。

5月2日,百果园向港交所提交了招股书,摩根士丹利为独家保荐人,有望拿下“水果零售第一股”。

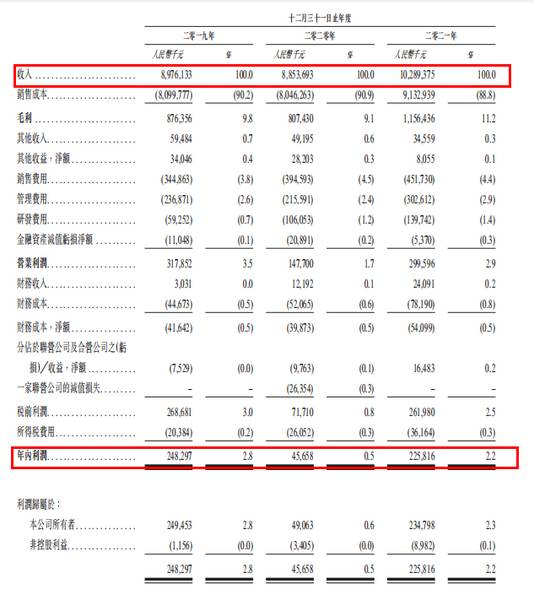

2021年,百果园的营收已过百亿,达到102.89亿,不过净利润只有2.26亿元,2021年毛利率为11%,净利润率也只有2.2%。

百果园虽然把水果做成了一门价值百亿的生意,但依然离不开水果零售行业成本高、毛利率低的特点,水果园靠薄利多销能否赢得资本市场的认可?

百果园的水果生意

百果园是由一对江西夫妇创办,主角是一位60后江西德兴人余惠勇。

上世纪90年代,毕业于江西农业大学的余惠勇先是在江西农科院担任研究员,随后揣着20万元南下在深圳创业,先是在一家食品零售商做配销经理,一番折腾后,有着丰富农业经验的他迅速锁定水果零售行业。

余惠勇的爱人徐艳林在江西做了8年初中英语老师,于2002年随余惠勇一同在深圳开出了第一家百果园门店。

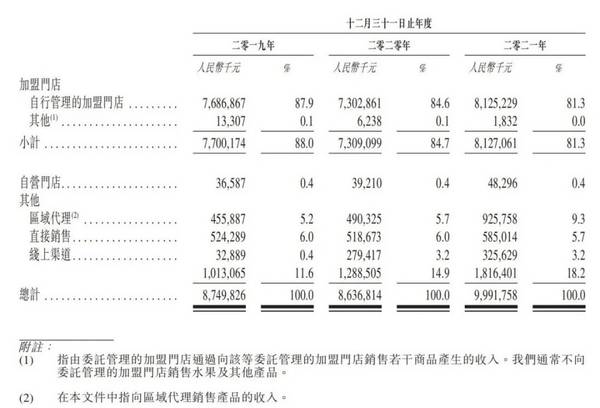

20年来,百果园通过加盟模式迅速扩张,最新数据:百果园的线下门店网络共有5351家线下门店,遍布全国22个省直辖市的超过130个城市,其中5336家为加盟门店。

根据弗若斯特沙利文的报告,按2021年水果零售额计算,百果园是全国第一大水果零售商,同时在国内所有水果专营店和零售企业中位列第一。

百果园的崛起过程也是一部励志的草根逆袭史,从一家小店做到年营收超百亿的水果连锁店。

这次IPO前,余惠勇、徐艳林夫妇及员工持股平台为百果园的控股股东,其中余惠勇及徐艳林直接、间接持股超35%,为百果园最大股东,百果园身后,风投林立,天图投资、深创投、中金资本、基石资本、源码资本等一众VC/PE,共计持股约43.5%。

百果园号称拥有中国最大的贴近小区、线上线下一体化及店仓一体化的水果专营零售网络,店面主要集中在居民区、商业街等高人流量区位。

让人意外的是,百果园的门店99%均为加盟店。

百果园官网显示:加盟模式有两种,方案之一是开设一个加盟店的总投资额为27.7万–29.7万元,另一种方案则为8.5万元,其中省去了6.2万元的招牌设备费、3万元信息设备费以及10万-12万元的装修预估款。

按招股书说法,百果园每月向每家加盟店收取特许权使用费,该费用根据预先厘定的累进费率,按各加盟门店每月实现毛利的若干百分比计算。2019年起,百果园修改特许经营安排,考虑了当年起新开的每家加盟门店的毛利及租赁费用等。

从招股书来看,百果园从加盟模式中获利颇丰。2019年-2021年,百果园从加盟门店获得的收入分别为76.87亿元、73.03亿元与81.25亿元。

从2021年销售渠道占比来看,百果园获得的加盟门店收入占81.3%,区域代理占9.3%,直接销售占5.7%,线上渠道占3.2%,而自营门店仅占0.4%。

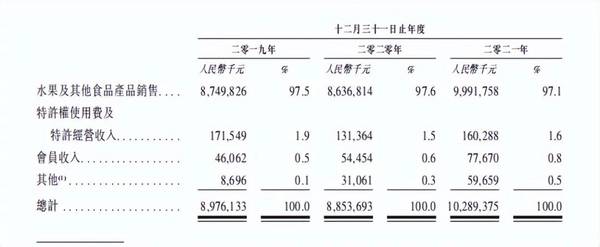

从收入来源看,百果园营收主要来自于水果及其他产品销售、特许经营权使用费及特许经营收入、会员费收入以及其他收入,其中水果销售收入占大头,占比在95%以上。

招股书显示,百果园2019年、2020年和2021年营收分别为89.76亿元、88.54亿元和102.89亿元,净利润分别为2.48亿元、4567.8万元和2.26亿元。

也就是说,虽然营收达到百亿,但是公司赚钱能力一般,主要还是卖水果的毛利率并不高,2019年-2021年,百果园的毛利分别为8.76亿元、8.07亿元与11.56亿元,同期毛利率分别为9.8%、9.1%及11.2%。公司的净利率分别为2.8%、0.5%和2.2%。

百果园的过高成本

毛利率低,自然是与成本有关。近三年,百果园的销售成本分别为80.99亿元、80.46亿元及91.33亿元。

销售成本主要为已出售存货成本,占销售总成本比例稳定在95%左右。2021年,已出售存货成本高达87.06亿元,占销售总成本的95.3%。此外,2021年,运输费用为1.99亿元,占比2.2%,较上年的2.4%略有下降。

根据招股书数据:近三年,平均每家店铺每年贡献营收分别为208.41万元、186.12万元和196.03万元,也就是说,每家店日营收为5709.81元、5085.23元和5370.56元。在新冠疫情的影响下,百果园的门店效率有所下降。

2016年时,百果园曾经提出要在2020年实现开出10000家店,年销售额达到400亿元的目标,到现在也只有5000余家店,可见其“万店计划”已然落空。

线下门店租金昂贵,且受疫情影响较大。早在2016年,百果园开始大力推进线上化。APP、小程序/微信群、天猫/京东/抖音等电商平台、美团/饿了么/京东到家等外卖平台,都是百果园的线上渠道。从2018年起,百果园不再满足于只卖水果,而是设法蹚出多元业务。

财报显示,百果园的线上渠道收入从2019年的3288万元增长至2021年的3.26亿元。

2019年,百果园线上毛利率为2.8%,但推出面向大众的大生鲜之后,产品毛利率进一步下降,加上线上销量上升导致配送费用及包装费用增加,其线上渠道2020年的毛利率降至-4.9%,2021年略有改善,为-0.3%。

百果园解释称,主要是由于竞争加剧以及“熊猫大鲜”推出后,公司改变线上策略,从2019年起仅向付费会员销售高端生鲜食品转变为向所有客户销售更多大众市场的大生鲜及其他产品,天猫、京东及B2C模式自营网店的毛利率相对较低。此外,线上销量的上升也导致了配送费用和包装费用的增长。

尽管百果园一直在擅长的水果领域外谋求突破,但从过去尝试来看,并不成功,做全品类的竞品,身处社区团购、生鲜前置仓、超市等众多对手中,百果园在配送时效和价格上都难有优势。

加上毛利低、损耗高、配送费用高等问题,生鲜电商一直面临亏损的问题,这一点百果园也没有解决。

到目前为止,卖水果依然是百果园的收入支柱。招股书披露到,百果园在一线城市门店数量占比在下滑,从36.8%降至33.8%。

与此同时,收入贡献度也从49.0%下滑到45.7%。对此,百果园在招股书中说,将继续渗透一线及二线城市,同时到更多低线的城市探索市场机会。

下一步,向下沉市场渗透或是百果园发挥水果品类优势的一个方向。

目前百果园仍在在进行市场扩张时,开始重点关注三四线城市。2021年新开三四线区域门店占总体新店数30%,预计2022年将达到40%。

此次IPO募资用途,百果园表示将主要用于改善并加强运营和供应链体系以及用作营运资金和一般公司用途。

值得一提的是,根据招股书,百果园最后一笔股权交易为2021年10月,晨光股权以每股8元的价格从才金涛购买了206.25万股股份,总额1650万元。2020年10月至今,百果园总股本为15亿股。这也就意味着,百果园最后一次股权交易时的估值为120亿元,对应2021年的净利润为53倍PE。

百果园,经营20多年,把水果做成了一门价值百亿的生意,但仍然面临毛利率低、重资产等问题,要想得到资本市场的认可,或许还需要展现更多的想象力。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

王国强:反弹过程中的波折、分化与背离!

脱水研报

-

公司166和210的PERC电池量产效率已达到23.40%,电池双面率提升2.5%,组件双面率提升1.3%,产品指标均达到行业领先水平。新技术方面,公司TOPC

-

今天要说的健帆生物(300529)是一家比较神奇的企业,它神奇到什么地步呢,就是在一个医疗器械细分,血液灌流器领域做到了龙头,一年研发投入不到1亿元,却占据了行

-

据国信证券研报分析,环氧丙烷在2021 年整体保持前紧后松的供需格局,价格仍然维持在历史较高的水平。今年以来,氯碱行业景气度回暖,烧碱价格底部出现反弹趋势,预计

-

据浙商证券研报分析,2017-2020年,公司国内市占率从4%稳步提升至7%,排名第五,与头部差距明显缩小;公司年新增装机量从0.7GW跃升至4.0GW,3年C

-

公司前身是2005 年成立的浙江合盛化工有限公司,总部在浙江嘉兴,最早从事有机硅的生产和销售业务。2006 年公司成立黑河合盛,进入上游工业硅行业;2009 年

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

兴业证券认为,当前锂精矿长单价格以季度或年度定价为主,价格表现明显滞后于锂盐现货价格,新的定价机制将更有效地匹配需求信息,反映锂精矿即时市场定价。考虑到下游需求

-

稀土专业化整合,有望提升行业话语权。在下游新能源车、风电等需求推动下,稀土行业景气度有望持续改善。华安证券预计,随着新能源需求全面爆发,2025年全球高性能钕铁

-

科华数据(002335)自主研发的数据中心后备储能管理系统项目入选了工信部《绿色数据中心先进适用技术产品(2020)》;英维克(002837)大份额中标了阿里

-

2020年,全球AI市场规模1500亿元,预计到2025年超过4500亿元,5年复合增长率达24.6%。人工智能的核心价值在于赋能各种行业/场景/产品,全球疫情

-

点评:光波导(Optical Waveguide)技术,是一种让光线扭转 180 度的黑科技。光波导技术在明显减少设备体积和重量的同时,也是唯一一个可以让智能眼

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有