业绩高增,股价却腰斩,健帆生物会暴雷吗?

任何企业股价的变动都有逻辑,或涨或跌,是机遇还是雷,瞧瞧就是了。

今天要说的健帆生物(300529)是一家比较神奇的企业,它神奇到什么地步呢,就是在一个医疗器械细分,血液灌流器领域做到了龙头,一年研发投入不到1亿元,却占据了行业内约70%~80%的市场份额,销售毛利率高达85%。

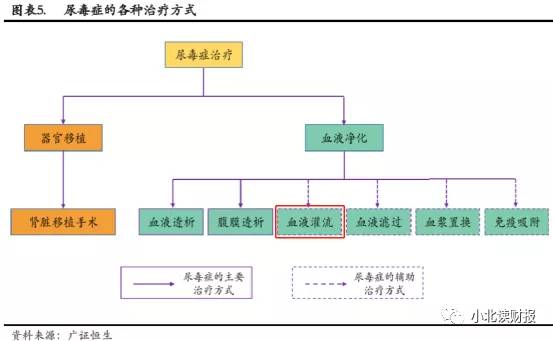

一次性使用血液灌流器主要用于尿毒症、中毒、重型肝病、自身免疫性疾病、多器官功能衰竭等领域疾病的透析治疗。

于是人们对于健帆生物的发展便产生了很多疑问,比如说它的产品壁垒真的有这么高吗?以及临床应用真的必需吗?

不得不说,健帆生物近几年靠着亮眼的业绩表现才跌跌撞撞的成长起来,但自2021年5月下旬以来企业股价又开启了下跌通道,这仅仅是健帆生物可能被纳入集采的预期吗?

一、依赖单一产品,集采利空不容小觑

据2020年年报数据,在健帆生物的营业收入中,一次性血液灌流器贡献比达到了89.10%,其他产品占比合起来仅有10%左右,包括一次性使用血浆胆红素吸附器、DNA免疫吸附柱及血液净化设备等产品。一次性血液灌流器年收入达到了17.30亿元。

本来公司主营业务占比高并没什么问题,但一旦遇到集采降价,问题就大了。

近半年因为国家集采股价腰斩的例子不止有健帆生物,还有生产销售生长激素的长春高新,恒瑞医药也未能幸免,它们的涉及到的集采产品占主营收入比并没有健帆生物高;以及被集采过后的大博医疗、乐普医疗、心脉医疗等,股价腰斩之后虽然正在爬坡,但仍然没有缓过劲来。

目前,健帆生物是否被纳入国家集采或者什么时候被纳入国家集采还没有定论,但现在血液透析器等低值医用耗材,已经在山西等省份进行了试点集中采购,以及湖南衡阳在今年5月份进行了地方的血液灌流器集采(健帆放弃了投标),那么血液灌流器集采真的不可能吗?

以尿毒症为例,血液透析是主要治疗方式,血液灌流则是尿毒症的一种辅助治疗方式,辅助治疗虽然没有主要治疗方式应用广泛,但其所需的医疗费用却是实实在在的。

“患上尿毒症,一周进行3次各类血液透析,每个月医疗费用高达一万两三千块钱”,一名受益医保扶贫政策的患者说道,“但在医保报销之下,前两年每个月仅仅花费600多块钱。”

2020年,健帆生物共销售了362.13万支产品,折合一支产品平均售价为536元,但它的单位成本却只有77元,可想而知,如果这一支产品在医院的终端售价降50%,企业仍然有不少的利润。

二、健帆生物的未来使人担忧

虽然集采的事还没启动,健帆生物动态市盈率已降为36倍,但是否就意外着这个估值合理了,其实仍然不好说,因为健帆生物面临的潜在市场竞争可能是极大的。

虽然在集采之前健帆生物拿到了超大半的市场份额,但一旦集采,它与同行业企业将“平起平坐”,又如何保证“以量换价”呢?

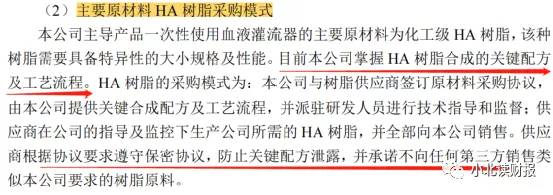

这就要说到健帆生物与同行业竞争企业之间的竞争壁垒,健帆生物产品的核心技术主要是在原材料HA树脂生产上面,据健帆生物招股书,HA树脂的生产技术及生产工艺完全由公司掌握,为了防止关键配方泄露,企业还与供应商签订了保密协议。

这是什么意思呢,这就意外着,其他将中性大孔树脂作为原材料的灌流器生产企业也有可能达到健帆生物产品所有的疗效,通过关键技术攻坚,或者说可能本身差距就不大。

其他国内厂家原多以活性炭、离子交换树脂为主要原材料,但近年已开始使用中性大孔树脂为原材料。

(HA树脂是经独特工艺合成、处理的中性大孔吸附树脂。)

最后,注意到今年上半年,健帆生物的经营“成绩单”仍然给力,营业收入同比增长率达到了36.63%,净利润同比增长率则达到了40.74%,经营活动现金流净额同比增长率为44.71%。

但同时也发现了两个问题,一个是企业的存货周转率在下降,另一个则是企业在发债,这是企业经营情况运行良好的表现吗?

在企业毛利率变动不大的背景下,我们发现,近几年健帆生物的存货增速呈高于营业收入增长趋势,除了原材料备货导致的存货增长之外,库存商品也在持续增长。

另外,健帆生物在今年上半年发行了10亿元的可转债,用以相关产品的产能扩建,但主要存在的疑问是,这个规模的扩张对于健帆生物现在的规模来说有点过于“积极”了;以及企业本身账面上就有不少钱,2020年末账面上货币资金为15.75亿元,占总资产比48.97%,为何非得发债呢?

三、总结一下

总的来看,立雪认为健帆生物现在正处于发展的关键时刻,不确定性仍然存在,虽然集采未动股价先降,但这个“黑天鹅”的力量不仅有可能使健帆生物失去大半的利润,还可能颠覆整个血液灌流器市场格局,健帆生物的技术壁垒难道能够像可口可乐配方一样令人无法破解吗?如果真的无法令人破解,又如何能保障不会出现血液灌流器市场的“百事可乐”呢?

那么健帆生物未来有没有雷都不太重要了,对于一个短期我就无法确定的企业,我便不想去投资了。

声明:本篇分析不构成投资建议。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

大智慧均线金叉主图+选股指标公式,大智慧CCI短中长指标公式

脱水研报

-

日前,国内碳化硅衬底龙头天岳先进披露近14亿元的订单合同引爆了国内碳化硅市场,第三代半导体正迎来景气周期。今天我们就来分析一下第三代半导体产业的发展前景和投资机

-

公司2000 年成立,主营硅油、表面活性剂等个人理护品材料,2009 年公司卡姆波材料技术实现突破,打破国外垄断,之后成功进入宝洁等国际大客户供应链,日化产品业

-

公司于2012年11月注册成立,设立江西紫宸,从事负极材料电池业务起家;2013年合资设立新嘉拓,进入涂布设备领域;2014年通过收购东莞卓高,涉足涂覆隔膜领域

-

公司为我国“干净空气”领域领军企业,主要产品包括上游材料——微纤维玻璃棉,中游产品——玻纤滤纸、熔喷滤料、PTFE滤膜等滤料,VIP芯材、AGM隔板等玻璃棉制品

-

市场再次遭受爆锤,核心成长品种继续杀估值,甚至有人戏称:躲得过初一躲不过十五,有些应景。市场太弱,目前投资者不但要控制好仓位,还要控制好自己的情绪,做投资本就是

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

机构分析称,船舶行业正进入新一轮大周期,伴随疫情后海运贸易景气度回升,叠加老旧船型以及环保规则对船型更新需求,造船业将迎来订单与价格的稳步提升。中国船舶(600

-

点评:国家已经明确提出了碳达峰碳中和的战略目标,储能是非常关键的一环,储能端有能量型储能,也有功率型储能。超级电容寿命长、安全、原材料来源广泛,如果能将其能量密

-

中金公司认为,中央对节水社会建设的统筹安排将促进水资源项目建设,水处理行业有望受益,智慧水务、污水资源化等细分板块也将迎来发展机遇。威派格:打通了从水源地、水厂

-

近期市场活跃度持续保持高位,7月份以来的7个交易日,A股成交额均突破万亿元,其中7月9日两市合计成交11276亿元。今年至今,沪深两市单日交易额超万亿元的交易日

-

点评:作为任何人进入虚拟世界的必要化身、智能化趋势下的新一代人机交互平台,虚拟人是元宇宙的重要组成部分。机构指出,虚拟人在新闻媒体、电商直播、教育、文旅等领域中

最新资讯

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有

-

跨国药企为全球创新药企蹚出一条路,原来药王不仅出现在肿瘤和自免领域,内分泌(代谢)也是孕育重磅药的摇篮。诺和诺德的司美格鲁肽仅用6年时间就突破了200亿美元的年

-

当一个国家65岁及以上老年人口,占总人口比例超过7%时,就意味着进入了老龄化。2023年,我国65岁及以上人口数量2.17亿人,在总人口中占比15.4%。随着生