稀缺、独家!甩开心脉医疗的器械龙头,一家顶尖而前沿的成长股浮出水面!

编者按:本文转载至微信公众号“瞪羚社”,贝壳投研经授发布。

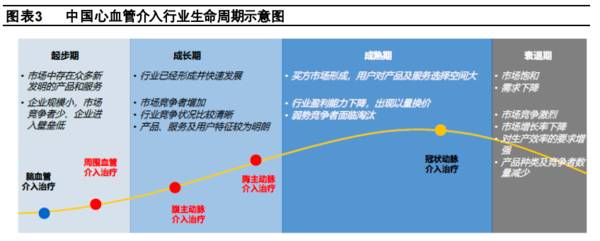

血管治疗领域出大牛,这一真理已经在过去的众多心血管治疗的龙头公司充分兑现过。从行业生命周期曲线看,未来外周、脑血管治疗将是新一波的长牛诞生地。

相信A股的投资者对于微创医疗分拆的主动脉及外周血管介入平台心脉医疗拥有一定的印象,在分拆科创板上市后,业绩不断超出市场预期,从上市股价达到的最低点以来,不到两年的时间股价翻了3倍多。(我们曾在《高瓴又赌对了?Q1业绩爆炸,一只高值耗材顶尖成长股露出峥嵘!》跟踪过Q1业绩。)

实际上,心脉产品最强的领域还是在于主动脉介入,而在外周介入领域,心脉可能还得叫先瑞达一声“大哥”。

随着6月23日先瑞达医疗通过港交所聆讯,一家拥有顶尖研发能力的医疗器械公司映入眼帘。

公司简介:

先瑞达医疗是中国一家领先的创新医疗器械企业,涵盖五个治疗领域的全面产品线,可提供全套血管「介入无植入」解决方案。公司研发了多款具有世界领先技术(尤其在药物涂层球囊(DCB)领域以及血栓抽吸导管领域)的介入医疗器械。

一、目光如炬的先瑞达,所处赛道空间广阔

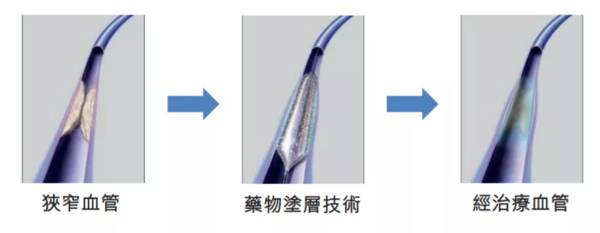

药物涂层球囊(DCB),顾名思义,就是涂有细胞毒性化学治疗剂的血管成形术球囊,在微创介入手术中用于治疗血管狭窄和闭塞。

1、先瑞达盯准了DCB器械替代原有疗法的机会

● DCB疗法较PTA的优势:在传统的介入治疗中,医生往往使用PTA球囊治疗血管狭窄或堵塞,由于PTA球囊是通过球囊充气扩张打开血管,所以它的主要缺点是基于血管弹性回缩的短期再狭窄的概率很高。

而置入支架则可以有效防止血管再狭窄,但副作用是可能引起血栓形成、支架断裂和支架內再狭窄等症状。

药物涂层球囊(DCB)相较于支架疗法的主要优势在于,DCB不用在人体植入支架等“异物”,拥有更佳的安全性。较PTA球囊的优势在于,由于球囊表面涂有抗增生药物,可以有效抑制血管内膜再增生,从而减少晚期官腔丢失以及再狭窄。

另外,DCB也在众多未满足需求疾病的治疗上展现出了极高的潜力。

DCB已在全球广泛的运用(尤其是发达国家)于冠脉、外周介入领域,目前中国DCB已获药监局批准用于冠状动脉疾病(CAD)、下肢动脉疾病(LEAD)及透析患者动静脉脈內瘻中的增生。

● 替代、渗透率提升的机会:

据沙利文资料显示,虽然在美国首款DCB产品在PTA球囊上市30年后面市,但在下肢介入领域,2018年前手术使用的DCB产品已经超过使用支架产品数量,展现出了极大的潜力,有望在未来进一步的替代支架和PTA球囊产品。

另外,中国DCB产品的使用渗透率相较美国有着巨大的差距。2019年,美国进行了25.98万例下肢手术,有47.8%比例使用了DCB产品,而中国2019年进行了1.22万例下肢手术,仅有11.3%使用DCB产品,这表明DCB产品在中国拥有广阔市场增长空间和旺盛的生命力。

2、切入的赛道,拥有着光明的未来

不得感叹先瑞达管理层的眼光,DCB的可延展性非常强,几乎是“任何血管狭窄或堵塞皆可DCB”,公司也正在加快自身DCB产品的适应症拓展,目前批准的应用包括冠脉疾病、下肢动脉阻塞疾病、颅内动脉狭窄和动静脉通路狭窄,可延展的市场空间十分大。

目前国内的DCB产品市场处于早期发展阶段,自DCB首次获批冠脉疾病适应症后,其市场规模从2015年的2690万上升至2019年的10亿元,年复合增速为150.5%。随着DCB产品其他血管疾病适应症扩围,预计国内市场2024年进一步提升至60亿元,预计2019-2024年年复合增速41.5%,2030年有望上升到143亿元。

目前DCB适应症主要应用范围为冠脉疾病和下肢动脉疾病(LEAD),先瑞达获批产品主要深入的领域在于含LEAD的外周血管疾病领域。

下肢动脉疾病(LEAD)是外周动脉疾病最常见类型之一,可能由糖尿病、肥胖、“三高”及年龄等引起,最主要发病驱动为糖尿病足患者的提升,LEAD易影响患者生活质量,严重者将可能引起下肢坏死需要截肢。

LEAD早期治疗主要为药物治疗和饮食习惯变更,较晚阶段须通过搭桥手术或微创介入进行治疗,微创介入凭借其并发症少且恢复时间短成为更受欢迎的治疗手段,而微创介入治疗又分为膝上(浅动脉SFA及膕动脉PPA)和膝下两种方式,应用的器械&治疗手段有PTK球囊、支架和DCB。

国内下肢DCB产品市场规模由2015年无规模提升至2019年1.41亿元,预计2024年将增至13亿元(含3.63亿的膝下DCB产品规模),2019-2024年市场年复合增速为55.1%,预计2030年将达到29亿元,2024-2030年市场年复合增速为14.6%。

如果要评价先瑞达所处赛道的特点,那么只能用“高成长”来形容。

二、竞争格局研判&公司融资历史

1、进击的国产龙头,细分领域吊打对手

由于先瑞达在国内国产DCB领域掌握先发优势,2020年国内外周SFA/PPA DCB介入产品市场先瑞达占据了86.9%的市场份额,遥遥领先于其他国产厂商。

目前,国内SFA/PPA DCB获批产品的主要厂商有心脉医疗、美敦力和归创通桥。由于先瑞达的产品早在2016年获批,不少人担心后来者的迭代产品对其市场造成冲击,从已知的临床数据上看,国产心脉和归创的产品可能最多也就是先瑞达的me-too。

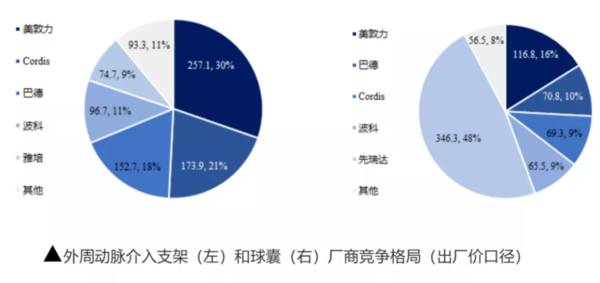

另外,从国内外周介入支架和球囊整体市场竞争格局看,先瑞达在球囊的领域占有一席之地,未来有望继续凭借性价比和产品性能优势对外资产品进行进口替代。

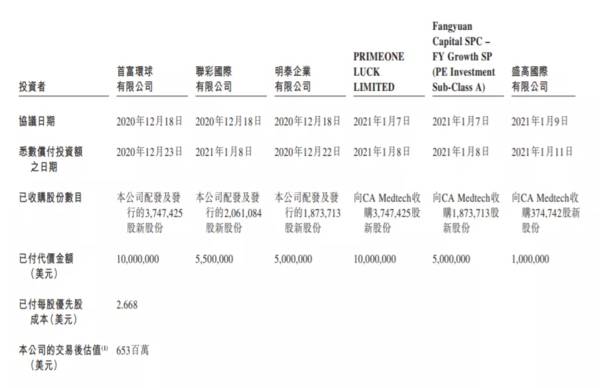

2、融资历程:CPE、蓝湖资本、方圆资本等机构坐镇

相较于一些较早时间在港交所IPO的明星器械企业来说,先瑞达历经的融资轮次较少,公司在融资PR方面相对低调,这与中信产业基金是先瑞达的控股股东有很大的关系(毕竟“不差钱”),但近两年也进来了一些有实力的PE,例如今年一月份突击接老股的蓝湖资本、去年8月投资的蓝湖资本。

截至2021年公司最新的一轮股权转让,方圆资本、盛高国际和PRIMEONE一共以1600万美元的代价收购了约2.45%的股权,测算出公司的估值约为6.53亿美元(折合港元50.7亿),以近来IPO热度和公司质地情况来看,预计港股IPO发行价大概率会直接到120亿港币以上。

三、获批产品以及管线点评

先瑞达无论是已获批产品和在研管线都具备一定的市场空间和想象力,随着疫情影响逐渐平复,公司业绩有望持续成长。

1、已获批的DCB产品

公司首个用于治疗SFA/PPA病变的膝上DCB产品DhaliaT早在2014年获得CE认证,2016年获得国家药监局批准,这早于第二个获批DCB国产同类产品的心脉医疗4年,2020年该产品中国及海外的销售收入分别为1.2亿元和1.87亿元。

而近两年商业化最具看点的无疑是在2020年12月公司通过国内快速审批程序获批的膝下BTK DCB产品LitosTM,也是国内唯一一个获批的同类,据招股书显示,由于国内无同类产品处于临床,公司在该产品领域的先发优势可能至少持续5年。2019-2020年,该产品海外的销售收入分別为260万元及300万元。

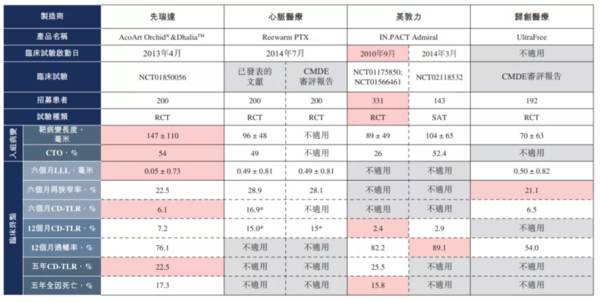

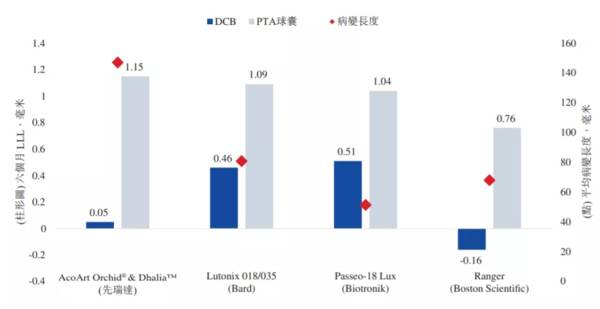

● DhaliaT(膝上DCB产品):在DhaliaT以美敦力PTA球囊(应用最广泛的球囊)为对照组的产品注册前实验表明,产品不仅达到主要临床终点,同时安全性及有效性还展现出优于美敦力PTA球囊产品的潜力。

另外招股书中还展现了一组公司产品和国际上主要竞争产品的对比数据,提到DhaliaTM的RCT注册试验招募的患者是斑块(CTO)最长和闭塞情况最严重的病人入组,但展现出的临床数据主要重点(六個月晚期管腔丟失)与其他对手有着较大的差异,展现出了极佳的产品疗效和核心竞争力。

● LitosTM(膝下BTK DCB产品):由于腿膝下的血管比膝上的大腿血管更细, 所以一般膝下的BTK病变不适合使用支架置入术,目前PTA球囊为主流治疗方法。

先瑞达的LitosTM国内唯一获批的BTK DCB产品,并且获得了美国FDA的突破性器械的称号,未来可能寻求在美国市场的商业化。

同时在中国和意大利的两项注册前RCT试验的数据显示,LitosTM较国际厂商Bard、Biotronik的同类两款BTK DCB产品展现出了更佳的疗效,可谓优秀。

透过先瑞达已商业化的DCB产品,可以感受到公司在DCB领域的浓厚的先发优势和产品研发实力,从而对公司未来商业化成果拥有更多期待。

2、在研管线兑现简评

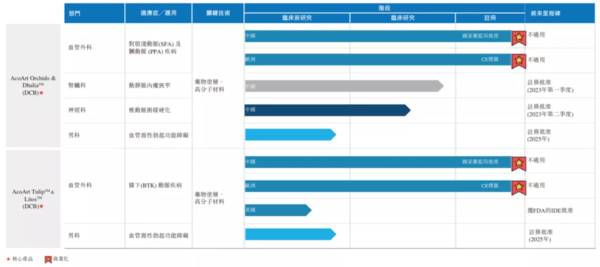

先瑞达拥有药物涂层、抽吸、高分子材料、射频消融技术四大核心技术平台,依托自有的技术平台,形成了涵盖心脏科、神经内科、血管外科、肾脏科和男科的众多管线。

成体系、多领域布局的研发管线梯队,使得先瑞达未来3-5年内每年都会有新的主力产品获批,形成新的业绩增长点。

由于管线众多,抽两个未来颇具看点管线侃侃:

一是外周的抽吸产品,一般血管取栓核心器械有支架、抽吸导管,由于抽吸导管的产品特性,其拥有更高的研发难度(可照搬到神经介入领域),先瑞达的抽吸系统可以满足大面积血栓的动静脉抽吸需求,十分让人期待;

二是关于雷帕霉素涂层相关管线的研发,目前在冠状动脉疾病治疗,紫杉醇目前组织吸收率较高,成为广泛应用的材料,而雷帕霉素在抑制增生方面更有效,但组织吸收率较低,如果先瑞达能够解决药物释放曲线瓶颈,未来公司相关产品能够形成对紫杉醇涂层产品的替代。

Ps:这样优秀的企业,我认为无论打新和未来长持都是不错的选择,只求公司和保荐人定价良心一些。

喜欢我们文章的朋友点个“在看”吧,不然微信推送规则改变,有可能每天都会错过我们哦~

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

如何抓住超跌后的业绩拐点?

脱水研报

-

这几天,我又发现了一个黄金赛道:化妆品行业。也就是一个赚女人的钱的行业,不过,女人的钱还好赚吗?在居民可支配收入的不断提升、国人对外在形象要求与认知的提高以及核

-

今天这行情实在是看的令人窒息。香港交易所的股价连续三天大跌,今日盘中最大跌幅至12%,创2015年以来最大单日跌幅,收盘价为509港元/股,跌8.78%。今早,

-

比亚迪于2005年起开始研发插混技术,目前已推出4代DM系统,DM-i是插混技术的革命性之作:DM1.0的主要优势在于,由于采取双电机结构可以发挥出电机与发动机

-

公司专注于数模混合、模拟、射频等芯片,产品型号达470余款,2020年产品销量约32亿颗,手机领域应用占比85%。据国金证券研报分析,近几年公司在音频功放、电源

-

江苏东华测试技术股份有限公司成立于1993年,2012年在深交所创业板上市,是国内领先的结构力学性能测试仪器行业自主创新型企业,多年来深耕结构力学性能测试领域,

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:业内认为,目前市场现货供应仍紧缺,还处于排单生产为主,再加之近期疫情反复,部分风险地区运输不畅通,运费价格上涨且车辆难寻以及地方政策层面中卫地区限产仍在持

-

点评:作为最有潜力之一的后锂离子电池储能体系,锂硫电池因其优越的能量密度得到了广泛的研究和关注。与锂离子电池相比,锂硫电池更轻,而且单位重量能提供高达5倍的能量

-

开源证券王珂认为,降本增效是光伏行业不变的主题,以TOPCon和HJT为代表的新技术将引领行业发展。技术迭代将释放大量设备需求,光伏设备厂商将充分受益。 金辰

-

点评:业内认为,我国“十四五”规划建议提出要实现“能源资源配置更加合理、利用效率大幅提高”。虚拟电站(虚拟电厂)利用先进的信息通信技术和软件系统,实现分布式电源

-

西南证券表示,全国碳交易市场有望本月落地。碳交易是指政府将企业温室气体排放量上限以排放配额的形式分配给每个企业,企业对排放配额自由出售。发电行业是我国最大的碳排

最新资讯

-

而电力是数据中心的成本大头,2023年我国数据中心耗电量在全社会用电量中占比为3.3%。这些电力可以供14000个三峡水电站同时满负荷运转。在电力成本中,发电设

-

很多女生夏天开车为了防晒都要带上冰袖,为了解决这一痛点,小米su7采用了三层镀银前挡风玻璃,紫外线隔绝率达到了99.5%,红外线隔绝率97.6%,这也是目前轿车

-

而成长赛道,注重盈利能力。在衡量公司盈利能力的指标中,ROE(净资产收益率:净利润/股东权益)最为全面。因为,ROE直接体现出公司利用股东权益赚取利润的能力。据

-

所以,基金经理的持仓变动,往往能给我们提供一个参考,同时也反映了资本偏爱的方向。知名基金经理张坤,在管4只基金,合计规模654.74亿元,其中规模最大的是易方达

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一