毛利率堪比茅台的细分龙头,业绩5年增7倍,暴跌70%足够便宜了!

近日,医药行业的反弹终于轮到了疫苗行业,千亿市值疫苗龙头智飞生物周一涨幅最高达到了7.94%,百亿疫苗龙头沃森生物最高涨幅也超过了6%。

不得不说,最近两年疫苗行业是跌的最多的细分赛道之一,今天要说的沃森生物,企业股价由2021年8月份最高点96.69元下跌到现在的26元,累计跌幅达到了73%。

但通过了解沃森生物最近几年的业绩会发现,企业股价的下跌和业绩并不匹配。

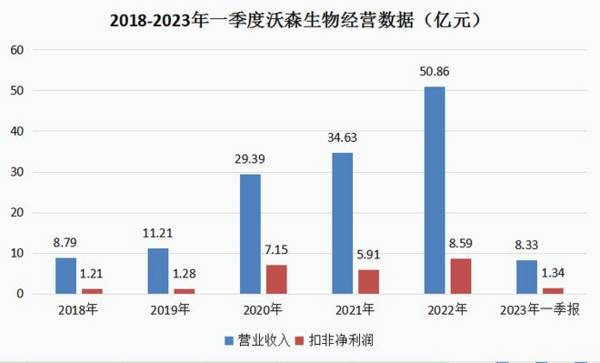

根据公司经营数据,2018-2022年企业维持了快速增长趋势,营业收入年复合增长率达55.09%,扣非净利润年复合增长率为63.23%,扣非净利润5年增长了7倍;

其中除了2021年扣非净利润阶段性下滑外,近两年再实现恢复增长,截至2023年一季度,沃森生物实现营业收入8.33亿元,同比增长27.04%,实现扣非净利润1.43亿元,同比增长37.64%。

在我看来,沃森生物是被错杀了,原因有三点:

1、PE下降和净利润受到其他经营收益影响有很大关系,没有完全反映出企业经营价值;

2、PE与当前业绩增速相匹配,但无法反映企业未来业绩增长的潜力;

3、沃森生物发展趋势向好,依然有很大成长空间。

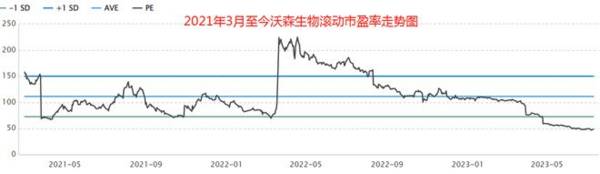

我们首先来解释第一个原因。可以看到上图沃森生物的市盈率走势波动很大,这和企业净利润变化有很大关系,在业绩发布的时间点,在市值不变的基础上,因为净利润基数的变化,PE就会因此发生变化。而PE的持续下降便直接导致了沃森生物股价的下跌。

沃森生物近两年的高PE基数可追溯至2021年年报发布时间点(2022.3.19)。

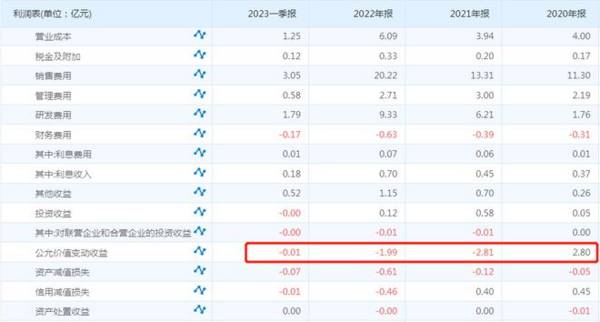

但通过了解企业的利润表可知(如下图),近两年净利润基数受到了公允价值变动收益的影响(非经常性损益),没有如实反映企业的经营情况。其中非经常性损益和投资类资产损益有关,和企业经营活动无关。一直到今年一季度,因为政府补助(其他收益)的原因,企业净利润才明显高于扣非净利润。

即便如此,截至2023年一季度,在高毛利率基础下,我认为沃森生物的净利率依然不高。其中企业毛利率达到85.02%,不仅高于白酒行业的毛利率,也是医药行业毛利率排名前列的细分赛道之一,高毛利率代表了疫苗业务(非免疫规划疫苗)较强的盈利能力。

但沃森生物的净利率要明显低于白酒行业,这意味着沃森生物支出了较多的期间费用,尤其是销售费用,还有近几年明显增长的研发费用率;

那么期间费用率空间大意味着企业盈利能力有提升空间,无论是销售费用率还是研发费用率都有下降的可能性,前者可能会随着规模优势体现出来,后者则可能将伴随着新冠疫苗的研发终结。

其次,关于我们前面讲到沃森生物被错杀的第2点和第3点原因,既是企业有潜力的表现,也是盈利能力还有望提高的依据。

回到第2点原因,当前沃森生物的静态市盈率约为58倍,所以如果按今年一季度的业绩增速(参考营业收入和扣非净利润增速,分别为27.04%、37.64%),这个PE其实还算合理,但我们都知道PE本身无法反映企业未来业绩增长的潜力;

所以结合第3点原因,通过了解企业的基本面,我认为沃森生物还有很大成长空间。

一方面,从财务数据来看,今年一季度与前两年一季度的销售情况对比不算差,其中应收账款周转率虽然没有改善,但存货周转率是提升的。并且值得一提的是,2020年一季度这两大财务指标虽然下滑明显,但最终2020年全年的财务指标并不差,实际和当年经营数据有很大关系(2020年因为产品放量沃森生物业绩很好)。

另一方面,结合产品销售和市场竞争情况,我认为沃森生物的销售情况也是可以期待的。

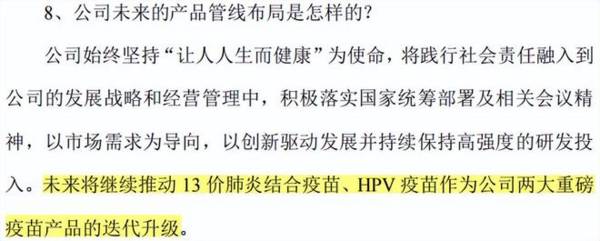

据悉,沃森生物当前的主要增长动力来源于13价肺炎结合疫苗、23价肺炎多糖疫苗及新增双价HPV疫苗,从整个行业来看,这三款疫苗正是疫苗行业的重磅产品,2020年,13价肺炎结合疫苗行业总批签发货值近70亿元,23价肺炎球菌多糖疫苗总批签发货值达32.6亿元,还有替代双价HPV的四价、九价HPV合计批签发货值超过120亿元,疫苗产品庞大的市场需求因此支撑了沃森生物当前的收入规模。

所以,从行业角度来看,沃森生物的发展空间是比较大的,其中九价HPV疫苗也已处于III期临床研发阶段(2022年9月份开始)。

(资料来源于沃森生物最新《投资者关系活动记录表》)

除此之外,沃森生物也在积极拓展国外市场,2022年已经体现出明显进展(如下图),主要是向摩洛哥销售13价肺炎结合疫苗(首次);且截至目前,于2023年内已实现13价肺炎结合疫苗在孟加拉国、流脑四价多糖疫苗在巴基斯坦的注册。

公司国际市场开拓重心是东南亚、中东及北非、南美等人口增长快、体量较大的国家和地区,这些国家财政情况相对良好,本身疫苗市场需求较大,所以不容小觑。

不得不说,无论是各产品在国内的销售向好,还是能够在国外注册销往国外,都体现着沃森生物疫苗产品一定的竞争力。

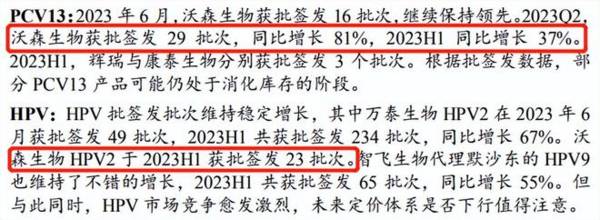

其中13价肺炎结合疫苗于2020年3月上市,为国产首个疫苗产品,到现在依然在持续放量,另外,双价HPV疫苗于2022年10月上市,为国产第二支同类疫苗,现也处于快速放量阶段。(如下图,两大核心产品批签发数据良好。)

一般来说,疫苗放量的周期会比较长,源于其本身较高的推广接种壁垒,以及较大的国产替代空间。以HPV疫苗为例,智飞生物代理的默沙东HPV疫苗占比依然很高,万泰生物的HPV2价疫苗上市较早现在批签发量依然维持着快速增长趋势。

(数据来源于中银证券统计)

做个总结~

我认为作为一家国产领先的疫苗公司,沃森生物展示出其较强的竞争力以及发展力,而虽然它不可避免的面临着各种挑战,但当前正处于快速增长阶段,沃森生物未来的成长空间依然很大。

此外,企业市盈率已达到历史低位区间(参考前面图文),或将随业绩释放真正迎来拐点。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

储能电池界的「拼多多」要上市了?

脱水研报

-

洋河酿酒始于汉代,兴于隋唐,隆盛于明清,具有千余年的酿酒历史。公司的前身是江苏洋河酒厂,在泉泰(罗家)槽坊、泉源(叶家)槽坊、逢泰(何家)槽坊三家私营槽坊的基础

-

公司是国内疫苗行业龙头,研发与销售实力兼备,未来将持续受益于疫苗行业向二类自费苗结构性转型的红利,2021年起公司在研管线开始集中兑现,PCV13、HDCV进入

-

据东莞证券研报分析,我国白糖下游需求中,工业消费占比约60%,居民消费占比约40%。随着无糖、低卡的生活理念进一步流行,预计白糖下游工业消费中的饮料、糕点、休闲

-

据天风证券研报分析,公司的财务政策稳健,流动比率及速动比率均保持较高水平。利息保障倍数较高,表明公司盈利能够充分保证债务及利息的偿付,偿债能力较强。公司产品品类

-

近日,康泰生物全资子公司民海生物的13价肺炎球菌多糖结合疫苗已正式获批,成为国产第二款获批的13价肺炎疫苗。民海生物自主研发的13价肺炎球菌多糖结合疫苗为全球首

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

2.根据国际电信联盟的监管文件显示,我国大约会部署1.3万颗卫星,以提供覆盖全球的互联网 连接。3.华为也在布局4.据报道,位于青岛上合示范区的吉利卫星互联网

-

本次大会上,多项量子科技及产业的重磅项目及合作将实现“落地”与推进。包括启动建设合肥量子城域网项目,启动量子信息应用产业生态合作,发布一批量子产业应用成果。同时

-

光大证券认为,由于新能源汽车销量持续增长,在供给刚性的背景下,六氟磷酸锂价格一路走高。六氟磷酸锂的生产进入壁垒较高,即使目前行业开工率、产量上行明显,但主要的增

-

点评:6G是通信、感知、计算融合的颠覆性创新技术。专业人士指出,6G理论网速能达到1TB每秒,传输能力比5G提升100倍,网络延迟将从毫秒级降到微秒级。除了更快

-

渤海证券认为,我国体育产业还处于初级发展阶段,目前产业发展的最大驱动力在于国家顶层政策的强力助推,产业空间大、发展韧劲强的特点将持续显现。 中体产业(6001

最新资讯

-

在2023年,华为全球销售收入高达7042亿元人民币,净利润更是达到了870亿元人民币。要知道消费王者茅台去年才创造出营收1506亿,净利润747.34亿的数据

-

从2023年下半年开始国内海上风电市场有所好转,预计今年将进入复苏阶段,特别是在广东、福建等地区,海上风电项目的开发和核准都在加快推进。而在海上风电产业中,风机

-

产品落地,市场情绪高涨,政策催化,种种因素叠加之下,低空经济瞬间成了明星产业。2024年4月,亿航智能成为全球首个eVTOL三种适航证书齐全的公司,标志产业商业

-

巴菲特有一句名言:“人生就像滚雪球,最重要之事是发现很湿的雪跟很长的坡。”长坡厚雪赛道,最典型的就是消费行业的白酒、医美方向,能够走出贵州茅台、爱美客这种高成长

-

从当前的数据来看,中药材价格在2024年2月似乎是处于底部了。而有许多中药企在药材价格下行时就已增加了采购,相应存货增加。我们重点看一下有着长坡厚雪赛道之称的心