300014,媲美宁德时代的固态电池龙头,极具成长性!

最近,比亚迪和小米两家巨头几乎霸占了新能源赛道的所有热榜。

比亚迪八万元的开年王炸打的众多车企措手不及,手忙脚乱的抓紧跟上降价节奏。

新能源车起之所以有底气降价,归根结底是碳酸锂价格下跌使得电池成本下降,为车企创造了降价空间。

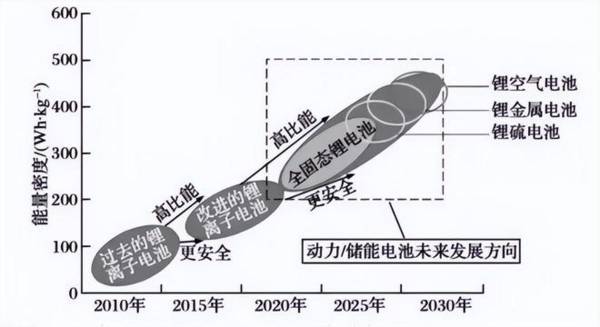

虽然锂电池现在已经成为主流,但企续航里程和电池衰减一直被人们所诟病,这就让很多电池企业和科研机构将目光转向新的技术路线—固态电池。

锂电池弊端较多,固态电池开始登上历史舞台

自1985年锂离子电池问世以来,大幅推进了可移动电子设备的规模化应用,不断推动着社会朝着智能化和清洁化方向发展。

锂离子电池本身也一直在往体积小、质量轻、安全性高、能量密度高和循环寿命长等更优的方向进化,对正负极、电解质等材料体系和电池本身的形状进行迭代。

但是当前的液态锂离子电池体系,逐步发展到了本身材料体系所能达到的瓶颈

首先是能量密度难以突破350Wh/kg的极限,其次是有机物液态电解质带来的安全性问题。

还有就是电池服役过程中电解液的挥发、千涸、泄露等现象,影响电池寿命。液体电解质成为了锂离子电池进一步发展最大的制约因素。

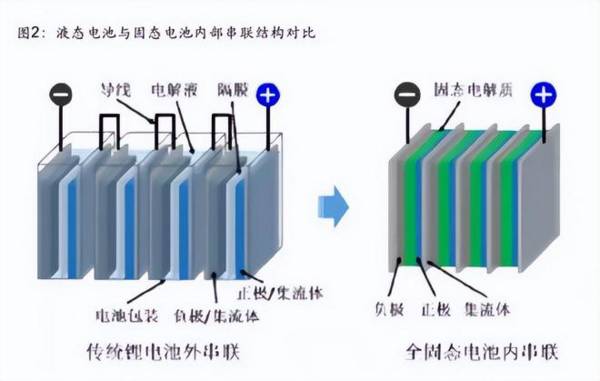

采用固态电解质代替液体电解质,有望使用更高比容量的正、负极材料,同时可彻底解决电池的安全性问题,是获得高能量密度、安全性和长循环寿命的全固态锂电池的根本途径。因此固态电池将会是锂离子电池升级的方向。

目前,在全球范围内,全固态电池的发展主要聚焦于研发与试制阶段。

然而,其产业化的进程受到多重因素的制约,其中最为显著的是材料技术和制备技术尚未达到成熟阶段,导致生产成本居高不下。

业界普遍预计,全固态电池的大规模产业化时间点大致在2030年左右。在此之前,半固态电池被视作一个理想的过渡技术方案。

与液态电池相比,半固态电池的材料体系变化相对较小,工艺设备与液态电池的相似度较高,这使得它能够充分利用现有的成熟产业链,有望率先实现产业化应用。

各国押注固态电池,市场空间十分广阔

固态电池作为锂电池的终极替代品,世界主要国家都在争相布局,对关键材料的研发投入了众多资源。

从全球布局看,中国的参与固态电池的企业数量最多,宁德时代。中科大等企业和高校的技术实力非常强劲。

此外,日本在这方面的技术和专利也远超其他国家,国内的丰田是绝对的头部玩家,并且针对固态电池的研究开始的人非常早。从技术路线上来说,日本几乎全力押注硫化物电解质。

欧美国家则是传统车企在研究,其余大多都是初创公司。

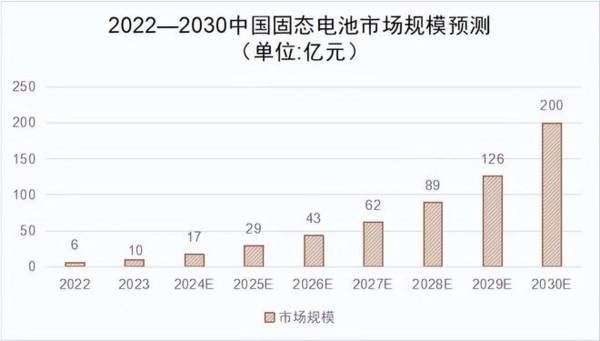

至2025年,中国固态电池市场规模将跃升至29亿元,至2030年将突破200亿大关,2022-2030年复合增长率高达55.01%。

同期,国内固态电池出货量预计从24GWh猛增至250GWh,复合增速高达74.66%,展现惊人爆发力。

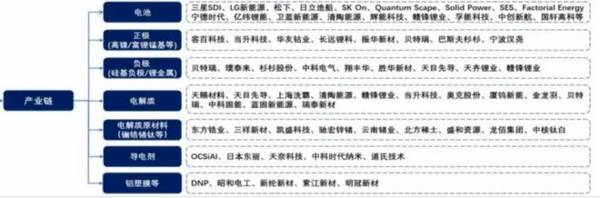

固态电池产业链梳理及投资机会挖掘

固态电池产业链主要由上游原材料及设备、中游电芯材料制造和固态电池制造、下游应用市场三部分组成。

上游原材料及设备:主要包括锂矿、锰矿、钴矿、石墨矿、锡矿等基础材料,以及电芯材料如正极、负极、固体电解质等。

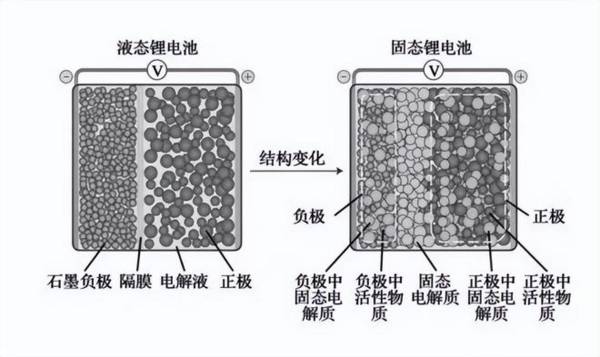

相比之前的锂电池,固态电池的电池材料出现明显的升级趋势。

负极材料将从石墨,向新型硅基负极、含锂负极,再向金属锂负极升级。

正极从高镍三元,向高电压高镍三元、超高镍三元,再向尖晶石镍锰酸锂、层状富锂基等新型正极材料迭代。

赣锋锂业、天齐锂业等矿产资源巨头坐拥锂、锰、钴、石墨等矿产资源开采与加工优势,为固态电池产业链提供坚实基石。

此外,上游还包括用于固态电池制造的生产设备,如搅拌机、叠片机、涂布机、注液机、切分机、混合设备、卷烧机等。

中游电芯材料制造和固态电池制造:中游环节主要包括电芯材料的制造和固态电池的制造。此外,还包括电池封装集成和电源管理系统方案设计等环节。

比亚迪、宁德时代、亿纬锂能、国轩高科等领军企业,深耕固态电池技术研发与生产,凭借强大实力与丰富经验,构筑产业链核心竞争力。

从性价比和成长性来说,亿纬锂能十分有看点。

早在2022年12月,亿纬锂能就发布了关于固态电池技术进展的消息,公司半固态电池基于50Ah的软包电池,可实现330Wh/Kg的能量密度,循环寿命超过1000次。

从业绩看,亿纬锂能一直保持增长势头,从未出现下滑。尤其是在2022年,公司营收从169亿暴涨至363.04亿,增长114.82%,2023前三季度已经接近2022年全年。

公司近期发布23年年度业绩预告及制定质量回报双提升行动方案公告,预计23年实现归母净利润40.35亿元–42.11亿元,同比增长15%-20%。

在消费电池业务领域,公司的产品具有市场领先地位,竞争优势明显,市场份额稳定,公司的锂亚硫酰氯电池成功 入选“国家级制造业单项冠军产品”。

动力电池领域,2023年1-6月,公司动力电池装机量位列全球第八名,市场份额 2.2%,同比去年增长151.7%,增速位于行业领先地位。

根据中国汽车动力电池产业创新联盟公开数据显示,2023年1-6月,公司动力电池装机量位列全国第四名,市场份额 4.35%,同比去年增长108.1%。储能领域,2023年1-6月,亿纬锂能储能电芯出货量位列全球第三名。

下游应用市场:固态电池的应用领域十分广泛,主要包括新能源汽车、消费电子、储能、电动工具等。

其中,新能源汽车是固态电池的主要应用领域之一,其需求与固态电池的出货量息息相关。

总的来说,固态电池产业链涵盖了从原材料开采、电池制造到最终应用的各个环节,形成了一个完整的生态系统。随着新能源汽车等市场的不断扩大,固态电池产业链将持续发展并加速产业化进程。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

泸州老窖位于北纬28°的泸州,地处中国白酒金三角的核心腹地,具备酿造正宗优质浓香白酒的水、土、气、微生物群落等地理环境。泸州老窖的酿酒工艺最早可追溯到公元132

-

天合光能是全球最大的光伏组件供应商和领先的太阳能光伏整体解决方案提供商,1997年创立于江苏常州,2006年在美国纽交所上市天合光能先后在瑞士苏黎世、美国加州圣

-

“变”这个词是中性的,没有褒义也没有贬义,只是单纯的形容一个人跟原来不一样了。恒瑞医药2020年年报跟以往相比有很大的不同之处,它变了。至于变好还是变坏,那

-

2001年,索菲亚品牌的创始人和Hazzenfratz先生基于中国消费者的需求,把SOGAL壁柜移门产品引入中国。公司于2003年7月起开始生产、销售“索菲亚”

-

不要让贫穷限制了你的想象力。原来听说有人炒股赚大钱了,人们一脸不屑背地里说人家不务正业,好好的一个人主营业务不做了去炒股赚快钱了。人们能炒股至少表明人家手里

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

从去年开始,折叠屏这一手机新形态在众多手机厂商的产品中异军突起,成为一种全新的手机探索路径,包括华为、三星、小米等多个厂商都分别推出了自己的手机折叠屏,并且在市

-

点评:网易云信虚拟形象实时互动解决方案不仅能够应用于元宇宙世界或娱乐社交行业,还可以广泛应用于各行各业,帮助企业降本增效的同时,也能提升客户体验,从而提高用户留

-

中海油服(601808)、海油工程(600583)、海油发展(600968)等。

-

中再资环(600217)是我国废旧家电、电子产品回收龙头企业,拥有完整的废电回收、拆解、分拣和部分深加工产业链。格林美(002340)通过回收、利用废电产品,拆

-

海上风电作为我国可再生能源发展的重点领域,“十四五”期间将进入新的发展时期。目前,山东、浙江、广东等多地已相继出台规划,“十四五”期间海上风电规模有望大幅提升。

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有