第二个新诺威,2024年最值得看好的公司之一,成长逻辑太硬!

逻辑,被持续验证!

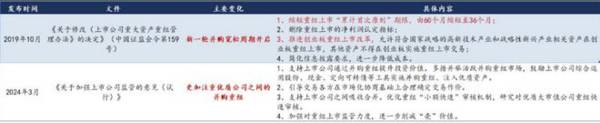

2023年下半年以来,IPO明显收紧,全年293家企业终止上市申请,这都是之前没有过的事情,公司净利表现不佳、财务报表存疑、经营违规等问题引起诸多质疑。

而2024年,为了继续提升上市公司质量和稳定市场环境,IPO预期节奏仍不会变快。

这就导致不少企业转战港股IPO,以及并购市场,其中尤其提到的就是并购。和新上市一家企业有明显不同,企业之间的合并,使“被并购企业”实现融资目的的同时,还能直接提升“并购企业”的资产质量、投资价值。

公司并购因此受到政策支持,产业并购蔚然成风。

大A并购案例比比皆是,医药行业最近两年甚至出现上市公司并购上市公司的案例,像华润三九并购昆药集团、迈瑞医疗并购惠泰医疗,分别是中药、医疗器械领域典型的产业并购事件。

当然,上市公司并购非上市公司的案例更多,而且除了中药、医疗器械领域,医药行业并购事件发生最多的当属创新药领域,因为创新药的景气度更高。

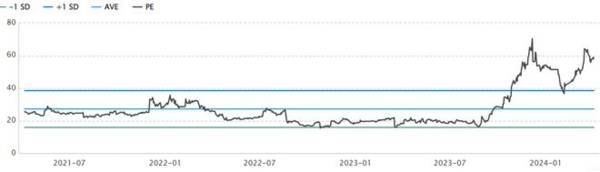

比较典型的如新诺威,由一家原料药企业,借助控股股东石药集团的平台,摇身一变成为一家做创新药的公司,也正因此,业绩虽然没落地,但公司的估值逻辑却发生了很大变化,直接导致了价值的重估。

(新诺威近三年滚动市盈率走势图)

创新药企业往往有着较高的未来预期(产品管线),企业也就更加依赖预期和成长性进行估值。

今天要说的新天药业便是有着合并扩张逻辑的一家企业,而且公司将要收购的是一家创新药企业,在原有中药主业的基础上,公司迎来新的发展阶段。

第一,合并创新药企业资产优质,2023年营收规模近10亿,产品优势非常突出。

首先我们先来看一下这家子公司(被合并企业)的情况,汇伦医药,公司原是新天药业的参股公司,于2004年成立,主要从事小分子化药的研发和销售,公司业务领域覆盖多个疾病领域,免疫炎症、抗肿瘤、心血管、妇科、男科等。

所以截至目前,公司的规模并不算小,2023年营业收入、净利润分别达到了9.98亿元、0.31亿元,且分别同比增长了141.06%、111.74%。

产品贡献是了收入,反映在产品上就是竞争力大。

公司产品定位高端特色化药,共12个产品获批上市,其中改良型新药、首仿药、独家产品等优势产品占到了5个,虽然创新性不太突出,但对于医药企业来说,能做到首创和独家也是国内唯一的存在了。

汇伦医药遵循“以仿促创”、“仿创结合”的战略,目前后备在研产品也有了多款1类创新药,并且呈阶梯式研发进展,3个产品进入了上市阶段,前期临床、临床前研究均有不少产品,从而有望形成良性循环。

产品研发状况良好,也正是公司盈利能力较差的原因之一,预计有诸多费用投入到了研发上面,而等合并在母公司新天药业的报表中,就能看到了。

第二,新天药业原有中药业务竞争力同样不容小觑,拥有多款独家产品以及优势在研产品。

其次,我们再来看一下新天药业核心中药业务的发展情况,以及未来发展展望。

最值得一提的依然是公司的产品药物,不同于龙头中药企业都会布局的呼吸系统用药和心脑血管疾病用药,新天药业差异化布局妇科和泌尿系统用药,也算得上一家小而美公司。

根据2022年上半年中国公立医疗机构终端数据,新天药业在妇科中成药厂家排名第一,其中核心独家产品,坤泰胶囊位列妇科中成药品牌TOP3,是唯一改善卵巢功能中成药。

还有独家产品苦参凝胶、宁泌泰胶囊、夏枯草口服液等均是销售过亿的中药品,其中宁泌泰胶囊是全面镇痛、直击尿频的药物,苦参凝胶是唯一三步恢复阴道微生态平衡的高纯度植物凝胶,夏枯草口服液则是散结消肿的优选药。

主营产品保持了独家竞争优势,就使得公司能够维持较高毛利率,截至2023年三季报,新天药业毛利率达到77.13%,在中药排第五名,比东阿阿胶、江中药业毛利率还高。

另外公司净利率不算太高,和行业竞争以及药企销售费用较高都有关系。

但也正是期间费用率较高的企业,在规模优势和降本增效发挥作用的时候,反而更容易释放出利润。

新天药业正有着营销体系改革,和产品有望进入基药目录放量的双重预期,其中比较明显的是销售费用率已经明显下滑,2023年三季报为43.68%,同比下降了近6个百分点,公司内部改革初见成效。

当然,除了费用率下降,推动产品销售规模的扩大才是关键,而这是新天药业未来存在的看点之一,因为公司核心产品除了坤泰胶囊是基药产品外,其他三款核心产品虽然都是医保产品,但还都没有进入基药目录。

早在之前我们就一直预期,中药产品进入基药目录有较高预期,而自2018年至今,基药目录呼声高涨,对此,公司其他三款产品都已经过多年临床验证且疗效独特,便有着较高的进入基药目录从而放量的预期。

而除了现有产品的预期,公司中药研发创新也比较突出,目前有3款中药新药已完成三期临床,均进入了申报上市阶段,包括两款妇科产品和一款神经类药物,并且妇科、儿科等领域的研发了8个经典名方,公司中药业务也在积极拓展未来的增长动力。

总的来说,新天药业原有中药主业具有多款优势独家产品,目前研发创新力也在增强,而公司将要并购一家化药创新企业,那么随着并购企业合并进来,新天药业有望迎来新的发展阶段。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

300014,媲美宁德时代的固态电池龙头,极具成长性!

脱水研报

-

近段时间我在研究中药板块,而广誉远就是一家中药企业。我平时会从各个渠道去追踪中药行业的消息,包括中药行业协会官网、萝卜投研、同花顺iFinD等数据库、中药公司年

-

在计划经济时代,洋河作为老八大名酒通过地方国营糖酒公司统购统销,洋河大曲在市场上供不应求,洋河在此渠道模式下仅承担生产作用,不担负任何渠道开发及维护工作。改革开

-

贝壳投研(ID:Beiketouyan)发现,今年以来新股上市节奏加快,上市后表现出现分化态势。部分个股走出多个涨停板的同时,也有部分新股上市次日甚至上市首日开

-

公司主营安全与识别芯片、非挥发存储芯片、FPGA(FieldProgrammableGateArray,现场可编程门阵列)、智能电表以及集成电路测试服务等业务。

-

由汪涵、邓伦代言过的劲仔小鱼不知道大家有没有吃过,这种一块钱一包的鱼类小零食在街边小卖部随处可见,华文食品就是靠着这一款产品登上了A股市场。据说,劲仔这个名字来

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

汽车产业正在快速向电动化、智能化、网联化发展。Strategy Analytics数据显示,2019年纯电动车单车平均半导体价值达到775美元,为燃油车的两倍有

-

光大证券认为,由于新能源汽车销量持续增长,在供给刚性的背景下,六氟磷酸锂价格一路走高。六氟磷酸锂的生产进入壁垒较高,即使目前行业开工率、产量上行明显,但主要的增

-

点评:新冠肺炎病毒在全球范围内肆虐。虽然世界各国都在全速开展新冠疫苗接种工作,但新冠药物至今未能研发成功。找到真正能够抑制新冠肺炎病毒传播的药物才是彻底战胜疫情

-

2.根据国际电信联盟的监管文件显示,我国大约会部署1.3万颗卫星,以提供覆盖全球的互联网 连接。3.华为也在布局4.据报道,位于青岛上合示范区的吉利卫星互联网

-

点评:飞轮储能突破了化学电池的局限,用物理方法实现储能,由于是电能和机械能的相互转化,真正实现零污染。日前,国家发展改革委、国家能源局正式发布《关于加快推动新型

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有