002466,锂电池最强龙头,却像扶不起的阿斗!

我们知道2024年开年以来,光伏行业趋势向好,行业周期反转迹象明显。

作为高景气周期的伙伴,宁德时代、天齐锂业、赣锋锂业这些锂电池行业龙头在两年多的时间里,也已经跌去了60%的市值。

我们大家都想知道锂电池行业何时重新进入上行周期,锂价走势无疑是非常好的跟踪目标。

那么,我们先看锂为何在锂电池中如此重要?

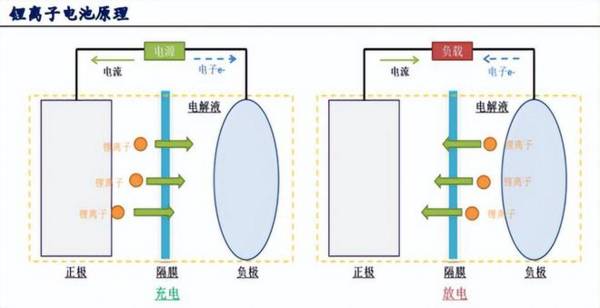

锂离子电池的本质是利用锂离子参与的化学反应产生电流,在电能和化学能的相互转换过程中,锂离子在电池正负极之间流动实现电池的充电和放电。

充电时,锂离子从正极材料的晶格中脱出,经过电解质后插入到负极材料的晶格中,使得负极富锂,正极贫锂,电池处于存电状态。

放电时,锂离子从负极材料的晶格中脱出,经过电解质后插入到正极材料的晶格中,使得正极富锂,负极贫锂。此时电池放电完成,等待重新充电。

对于商业化成熟的锂电池来说,正极材料除了传统的钴酸锂(LiCoO2)之外,还发展出三元锂电池(NCM、NCA等)和磷酸铁锂(LiFePO4)等常用正极材料。负极材料多为天然石墨和人造石墨。

除了这些成熟商用技术路线以外,行业也在研究高镍电池、锂硫电池,锂空气电池、全固态电池、钠离子电池等多个技术方向,但距离规模化商用还有一段相当长的路要走。

除了钠离子电池是以钠离子取代锂离子以外,其他几种技术路线依然属于锂电池范畴,原理相同,并不会导致锂产业链的彻底颠覆。

那么,锂电池的市场规模有多大呢?

锂电池商用市场非常早,消费电子行业早有大量应用,不过更大规模的增长还是在新能源汽车时代的来临。

2022年,全球锂电池总体出货量957.7GWh,中国锂离子电池出货量达到660.8GWh,在全球锂离子电池总体出货量的占比达到69.0%。

2023年,全球锂离子电池总体出货量1202.6GWh,其中,2023年中国锂离子电池出货量达到887.4GWh,在全球锂离子电池总体出货量的占比达到73.8%。

预计全球锂离子电池出货量在2025年和2030年将分别达到1926.0GWh和5004.3GWh,来源于新能源汽车和储能两大方向的需求还在增加,市场规模增长趋势明显。

因此,在接下来相当长的时间内,我们不用担心市场需求出现下滑。锂价大跌的主要原因在于产能过剩导致。

那么,锂价处于行业周期的哪个阶段?

现在碳酸锂价格又到了9万的关键关口,现在大家都想知道:碳酸锂价格会继续下跌吗?

作为资源市场的新宠,碳酸锂行业只经历两轮完整的周期,市场对价格及产业趋势的判断都需要借助上一轮周期的经验。

上一轮周期,四家澳大利亚锂精矿企业对标碳酸锂完全成本(含税)在4.9-6.2万元之间。中国市场碳酸锂价格自2019年底跌破4.8万元,后续价格在2020年全年持续低位震荡,一年后才重新回到成本之上。

现在碳酸锂价格再次接近澳企成本,接下来全球矿企能否减产,将重新定义市场对24年碳酸锂价格底部的预期。

所以,即便现在碳酸锂价格虽然很低,如果我们短期看不到矿企破产、行业产能出清,锂价预计仍然会有在底部蛰伏相当长时间的风险。

那么,如果价格复苏,哪些公司受益最大呢?

锂产业链上下游环节非常清晰,上游锂资源开发、中游锂盐冶炼深加工、下游终端应用。上游锂资源主要有三大来源:盐湖提锂、矿石提锂、废旧电池回收提锂,谁家成本低、产能高,谁将会周期反转后最受益。

目前锂辉石提锂成本最低,其次是盐湖提锂,最后是锂云母提锂。锂辉石产能主要集中在澳大利亚,矿石锂含量也最高。

天齐锂业,公司是国内唯一锂精矿100%自给自足的大型生产商。公司深耕锂行业上游多年,通过国内外布局锂资源,已经建立了强大、充足的资源储备,权益资源量合计1400多万吨碳酸锂当量(LCE),实现锂矿原材料完全自给,也使得公司成本优势突出,在市场中极具竞争优势。但2023年前三季度净利润增速也下滑近50%,抗压能力也这么差。

赣锋锂业,公司在锂辉石、盐湖提锂、锂云母等三大提锂类型都有布局,不过资源总量不如天齐锂业,处于国内第二。

另外,公司锂电池相关业务占比逐年提升,2023年上半年营收占比22.51%。公司后期的业绩表现,也需要参考锂电池市场的复苏情况,这点不如天齐锂业那么纯粹。

中矿资源,公司在海外有矿石开采权,目前产能合计不到每年600万吨。不过反过来说,毕竟是小公司,市场弹性也相对较大。

融捷股份,子公司有锂辉石矿高品质锂矿资源,现有105万吨露天开采产能,后期逐步推进250万吨/年锂矿精选项目,也是行业内小参与者。

川能动力,主营风电和光伏,控股子公司在李家沟锂辉石矿105万吨/年采选项目建设,锂电业务只占公司营收的25%。

雅化集团,公司之前主营民爆业务,最近几年通过参股矿山进入锂电行业,现在已经成为公司主营业务。由于前期有高价锂精矿原料库存的影响,公司三季度利润出现一定程度的亏损。

我们再看盐湖提锂,提锂价格要高些,不过主要在青海和西藏两地,产能更容易控制。

西藏矿业,旗下拥有西藏扎布耶盐湖探矿权,该盐湖是亚洲第一大盐湖,含锂世界排名第二,锂矿品位相当高。

盐湖股份,公司矿区位于察尔汗盐湖,主要是氯化锂,提锂难度较大,所以成本也相对较高,这是在市场竞争中有点吃亏的地方。

藏格矿业,旗下西藏阿里麻木错盐湖,也是氯化钾为主,情况和盐湖股份类似,不过没有盐湖股份那么大。

西藏珠峰,公司控股子公司在阿根廷锂盐项目有204万吨碳酸锂当量产能。

华南一带还有锂云母矿,但是提锂成本最大,也是碳酸锂价格下跌阶段影响最大。

江特电机,锂云母精矿在江西宜春,300万吨锂矿采选产能。

永兴材料,公司控股子公司氧化锂含量161万吨,公司自己生产碳酸锂,产能3万吨/年。

总的来说,资源行业都有自己的周期,行业上升周期没有完全确认之前,我们更多是默默关注,等待时机到来。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

300811,社保基金的最爱,华为芯片中的黑马,全球唯一!

脱水研报

-

核心观点:士兰微是国内IDM 模式的功率龙头,具有外延片制造、晶圆制造和封测产线。IDM 能保证产能的持续供应,配合客户做定制化开发,缩短开发周期,享有晶圆代工

-

这让我想到了今年年初,因投资巨大而暴雷的顺丰控股,快递行业现在虽然是多头竞争,但现在能够给我打电话提醒包裹到家的快递小哥就只有京东和顺丰旗下的了。也正是这两天看

-

但是,海大集团正在扩大能力圈的边缘不断试探,比如说对养猪业务的探索。下图是从“同花顺iFinD”中提取的海大集团2012—2021年收入构成的数据,从中可以看出

-

我在取文章标题的时候,很是纠结,名字是叫读懂“薇诺娜”,还是叫读懂“贝泰妮”?我个人最先接触到的是“薇诺娜”系列的产品,后来才知道薇诺娜隶属于贝泰妮。但是,我又

-

公司是国内领先的集成电路刻蚀用单晶硅材料供应商。神工股份成立于2013年7月,2020年登陆科创板。主营业务为集成电路刻蚀用单晶硅材料的研发、生产和销售。据西南

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:随着量子信息、人工智能等高新技术的发展,半导体新体系及其微电子等多功能器件技术也在更新迭代。虽然前三代半导体技术持续发展,但已显现出难以以同时满足高性能、

-

点评:砷化镓电池一直被认为效率最高的光伏电池,其超高的光电转化效率让它在空间应用中常用。由于砷化镓高昂的制造成本,地面光伏电站极少使用。但目前新的生长技术大大缩

-

“光伏+储能+汽车充电”的一体化模式,有助于打破对新能源汽车电力来源不环保的质疑,真正实现清洁电力、绿色出行。 易事特(300376)深耕充电桩领域多年,积极

-

点评:业内认为,以手势、眼球追踪为主的体感交互是VR/AR应用最好的交互方式。在元宇宙的世界里,各种操作都是通过体感交互或者语音交互完成的。目前,包括微软、苹果

-

由于集装箱航运市场景气度持续较高,行业数据显示,中国出口集装箱运价综合指数(CCFI)持续创下新高,2021年7月9日达到2699,相较于去年年底上升63%,相

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有