300073,新能源电池最大估值洼地,背靠LG、比亚迪,社保基金抢筹

新能源汽车放量继续,固态电池时代来临!

3月28日,小米汽车SU7正式上市。

27分钟大定破5万台,小米轻松实现110个“小目标”,顺利乘上新能源汽车这艘大船。

国内新能源汽车市场在2022年底进入停补时期。小米此时入局是否太晚?

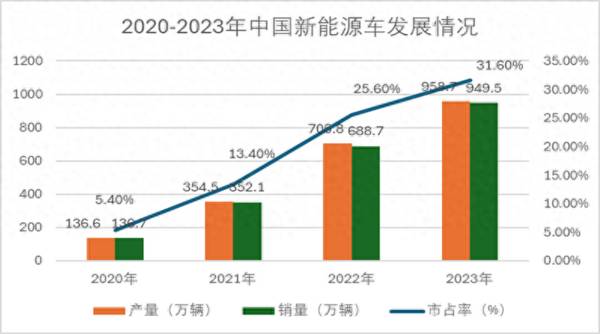

2023年新能源车产销量分别完为958.7万辆和959.5万辆,同比分别增长35.8%和37.9%,市占率达31.6%,同比增长6个百分点。

市场自身的扩张足以抵消补贴退坡带来的负面影响,停补对车企冲击较小。

2024年1-2月,新能源汽车增长势头延续,产销分别完成125.2万辆和120.7万辆,同比分别增长28.2%和29.4%。预计2024年新能源车产销规模达1300万辆,市占率超40%。

小米之后更有高手登场。

上汽智己L6将于4月8日正式亮相。

智己L6最大的看点就是将搭载行业首个量产上车的超快充固态电池,这意味着国内新能源汽车即将进入固态电池时代。

固态电池产业化加速,进一步推动新能源汽车保持高景气。

那么,新能源汽车市场稳中向好,产业链上有什么投资机会呢?

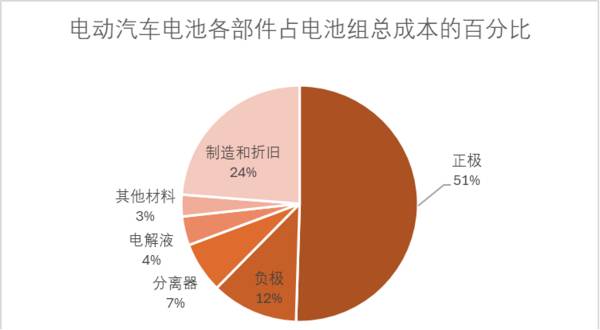

电池是新能源车的心脏,整车成本中占比最高,约40%。清陶能源是国内固态锂电池产业化的领军者,上汽智己L6此次搭载的就是它的固态电池。

此外,蔚来ET7将于2024年Q2量产交付,该车电池供应商为另一固态电池龙头卫蓝新能源。

两大公司有着同一家正极材料供应商。

正极材料是电池最核心的材料之一,拿普通电池来说,正极材料成本占比高达51%,固态电池成本构成大致如此。

当升科技是正极材料龙头企业,与清陶能源与、蓝新能源在固态锂电正极材料上均保持战略合作关系。

那么,能让两大固态电池“独角兽”抛出橄榄枝,当升科技是家什么样的公司?

当升科技是全球锂电正极材料龙头,公司产品广泛应用于新能源汽车动力电池、储能电池以及消费类锂电领域。

2022、2023年公司的正极材料营收占比均超93%,其中多元材料营收占比90%左右。2023年,公司三元材料全球市占率位列第四,海外客户占比70%,公司归母净利润19.24亿,是国内盈利最高的三元材料企业。

当升科技在两个方面具有强大优势。

第一、产品种类丰富,技术先进

从超高镍无钴材料、固态锂电池材料到钠电池材料,公司产品全面涵盖新材料产品、新电池路线。

当升科技背靠矿治集团,形成了全系列多元材料产品,多元高镍、超高镍领域产品布局完整,且广泛应用于4680大圆柱电池和方形电池等各类动力电池。

公司的磷酸(锰)铁锂、钠电正极材料进入大规模放量阶段,钠电正极已形成百吨级出货。

第二、稳居全球高端供应链,客户结构优势明显

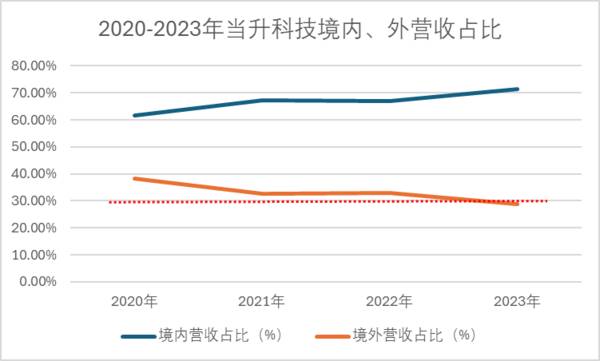

韩国LG新能源、日本AESC、比亚迪等全球前十大锂电巨头均是公司客户。公司更是蜂巢能源、亿纬锂能等头部动力电池客户的第一供应商。公司产品畅销海内外,境外营收占比约30%。

同时,公司磷酸(锰)铁锂材料持续向中创新航、科信聚力、清陶等国内动力及储能电池客户批量销售。

公司固态锂电池技术业内领先,对辉能、清陶、卫蓝新能源、赣锋锂电等固态电池客户的供应份额不断提升,产品成功用于上汽、越南VinFast等全球一线车企固态车型上。

智能设备业务中的模切设备已进入国际一线消费类电子制造商供应链,终端客户包括三星、苹果、华为、小米等国际知名品牌。

也正是如此,公司在2023年锂电正极材料行业周期性阵痛时能始终坚挺,抗周期而行。

1、业绩短期承压、盈利逆势坚挺

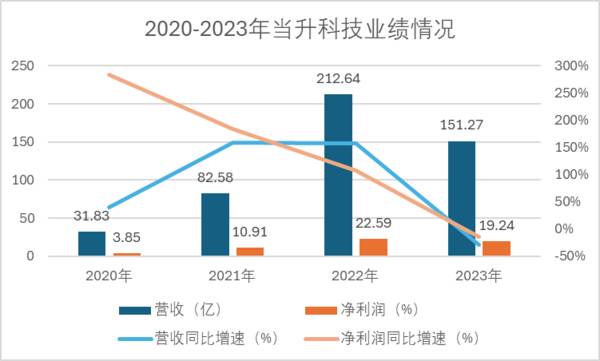

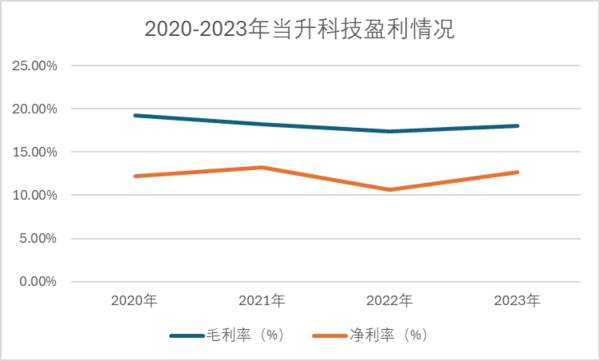

2020-2022年当升科技公司业绩稳步上升,营收年复合增速达88.33%,净利润年复合增速达80.36%。

2023年,锂电池上游原材料碳酸锂价格大幅下跌使正极材料企业出货价降低、盈利大幅下滑,正极材料行业落到低谷。主营三元正极材料的当升科技虽然也受到影响,但业绩符合公司的预期。

当升科技2023年营收151.27亿元,同比减少28.86%;归母净利润19.24亿元,同比减少15%。

当升科技不增收但增利,盈利指标正增长。2023年公司毛利率为18.1%,同比增长0.66%,净利率为12.68%,同比增长19.4%。其中三元正极材料业务毛利率为19.1%,同比增长0.81%,贡献最大。

在国内三元正极材料均价同比降幅超25%的情况下,当升科技产能利用率维持高,具有客户结构优势,公司毛利率实现逆势上涨。

2、去库存明显

2023年,正极材料面临产能过剩,各家为去库存甚至展开价格战。行业马太效应凸显,当升科技库存由2022年的28.65亿减少到2023年的6.93亿,同比下降75.81%,库存管理优秀。

当升科技顶住了周期压力,充分显示行业龙头实力。

锂电池正极材料行业仍处于成长期,在下游需求旺盛以及去库存加速下,2024年锂电池原材料价格波动有望回复到合理区间,甚至迎来新一轮上行。储能和新能源车领域的高景气将继续带动正极材料行业不断发展。

当升科技未来发展有两大看点。

其一,固态电池前瞻性布局。

固体电池时代来临,2024年固态电池有望实现大规模装车,装机量超5GWh。

当升科技固态锂电正极材料布局走在了行业前列。而在2022-2025年期间,固态电池两大龙头清陶能源和卫蓝新能源要向当升科技分别采购3万吨和2.5万吨固态锂电材料。

2023年公司全年产量有8.303吨,固态电池将极大提升公司产销量。

其二、培育新动能,海内外双开花

全球新能源汽车与储能市场发展迅速,磷酸(锰)铁锂在储能与电动汽车领域发展空间巨大。

2023年磷酸铁锂正极材料出货量达165万吨,同比增长48.3%,市场占比66%,提升近7%。

当升科技很早介入磷酸(锰)铁锂,2022年,公司规划在四川攀枝花投资建设30万吨/年磷酸(锰)铁锂产能,次年首期一阶段4万吨产能项目进入调试阶段。

公司海外布局进展顺利,稳步推进欧洲基地项目,该项目规划多元材料20万吨,磷酸(锰)铁锂 30 万吨。

目前公司市盈率仅有11.47,远低于电池行业30左右的均值。目前包含社保基金在内已有345家机构抢筹。

当升科技作为正极材料龙头,深化国内外业务布局,在技术升级与产品创新、战略大客户开拓、国际化产能建设、公司治理等方面取得了积极的成果。

随产能释放,当升科技将动更上一层楼,值得持续关注!

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

浓香型白酒的生产工艺与窖池关系紧密,老窖池储备直接决定优质酒产量。泸州老窖拥有全行业唯一的国家级文物保护单位泸州老窖池群,窖池历史可以追溯到明万历年间的1573

-

上周六哈药股份发布的2020年年报,叫人吃了两惊。吃的第一惊是2020年哈药股份不仅营业收入开始下滑,其净利润更是一落千丈跌幅达到了-957.69%。吃的第

-

对于小家电行业,之前对九阳、小熊等看得比较多,冷落了常年稳居电饭锅龙头的苏泊尔。今天翻开财报一看:净资产收益率超过30%、营收净利年年增长、估值也不算很高、行业

-

万达信息成立于1995年,是国内领先的智慧城市整体解决方案提供商,在医疗卫生、政务服务为核心的信息化建设领域深耕25年有余,是国内第一家通过CMMI5认证的企业

-

汾酒品牌底蕴极为深厚,无论是其传承千余年的名酒历史,还是“借问酒家何处有,牧童遥指杏花村”的诗香意境,再到第一届“国宴用酒”的官方认可,以及上世纪80年代末业界

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

IDC预测,2021年全球智能手机出货量将达到13.8亿台,同比增长7.7%。天风国际郭明錤认为,展望2021-2023年,智能手机品牌中苹果的成长能见度最佳,

-

点评:我国已经成为全球葡萄酒第五大消费国,亚洲第一大消费国,但我国葡萄酒人均消费量距离世界平均水平具有较大差距,消费潜力巨大。业内人士表示,我国葡萄酒市场对于进

-

今年一季度,新能源车中的L2级智能网联汽车渗透率已经达到30.9%,智能网联化汽车在运行过程中的数据安全、信息安全等问题日益凸显。开源证券陈宝健表示,在全球范围

-

海格通信(002465)是业内鲜有的同时专精无线通信和北斗导航两大信息化领域的主要装备研制专家,最新公告收到与特殊机构客户签订的6.42亿元订货合同;华测导航

-

亿帆医药(002019)在全球泛酸钙市场占有率逾四成。兄弟科技(002562)年产5000吨泛酸钙项目已建成投产。

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有