最像茅台的医药公司,中欧、易方达重仓,000423太稀缺!

消费品,其品牌一旦具备了一丝金融属性,对企业的业绩贡献是巨大的。

比如奢侈品中的LV,白酒中的茅台、五粮液。

我们常听说的各类行业中的“茅台”,如眼科茅爱尔眼科、水泥茅海螺水泥、光伏茅隆基绿能等公司多是因其市场规模、垄断性等与茅台相似而得名,而非从产品金融属性的角度去考虑。

而医药,由于往往对标各类疾病,似乎其产品更不可能具备金融属性了,毕竟,用药物作为礼品容易引发不好的联想。

但是,医药中有这么一家公司:东阿阿胶,其核心产品主打滋补养生的阿胶好像还真有点像茅台酒,具备一丝金融属性,逢年过节拿来送礼更是常见。

如下图,相较于同行竞品,公司的阿胶具备较强的品牌溢价,单价高出许多。而公司金标款的阿胶块零售价更是高达1999元。

那么,产品定价如此高的东阿阿胶经营状况如何呢?

公司的业务并不复杂,其营收约有90%来自阿胶系列三大核心产品:阿胶块、复方阿胶浆、桃花姬阿胶糕。

从2023年公司披露的数据来看,新任管理层对东阿阿胶的治理卓有成效。

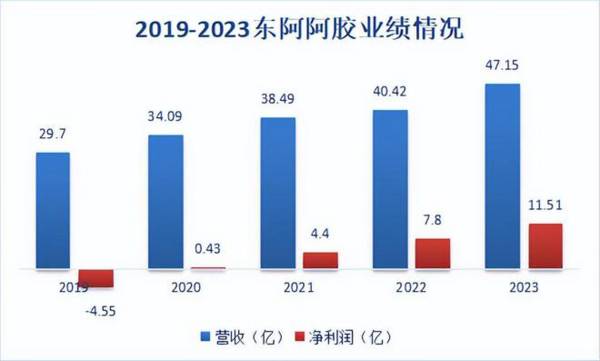

业绩逐年稳健增长

由于阿胶原材料驴皮的价格上涨以及人力、管理等成本的上升,东阿阿胶在2019年前多次上调阿胶出厂价,2019年经销商开始囤货,造成公司库存积压,当年业绩出现较大幅度下滑。

此后,公司积极进行调整,2020年扭亏为盈后业绩一路持续修复。2023年东阿阿胶实现营收47.2亿,同比增长16.7%;实现净利润11.5亿,同比增长近50%。

而其实早在公司业绩公布前,便有多家机构重仓潜伏了。数据显示,截至2023年12月31日,东阿阿胶共被387家机构持仓,其中持仓占比前二的便是易方达消费与中欧医疗。

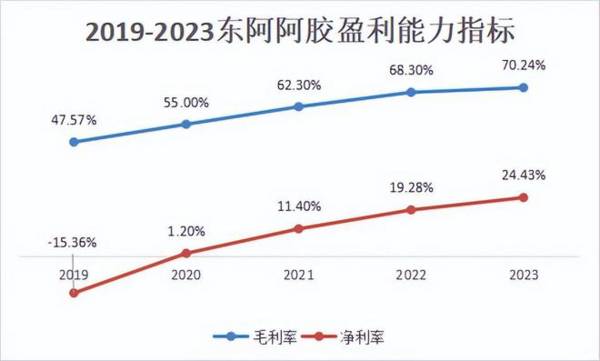

盈利能力持续提升

近五年东阿阿胶的毛利率、净利率一直呈上升趋势。2023年公司毛利率为70.24%,其中营收占比超90%的阿胶及系列产品的毛利率为72.4%,是业绩增长的重要驱动。

费用端,近几年公司期间费率稳中有降。2023年期间费率为41.23%,较去年下降超2.5个百分点,主要受益于公司对销售、管理费用的管控能力提升。

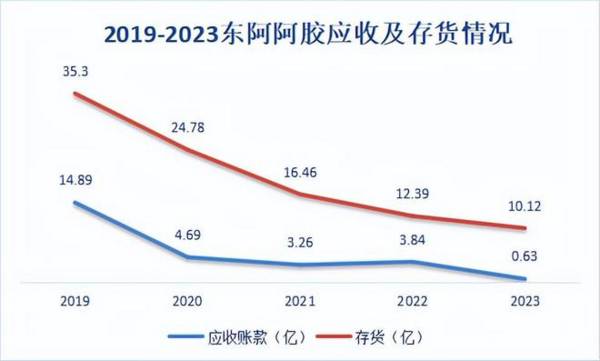

营运能力不断改进,应收及存货水平为近年来最佳

由下图,公司的应收账款以及存货下降速度用“势如破竹”来形容毫不为过,可以说,东阿阿胶近年来的去库存进展相当顺利。

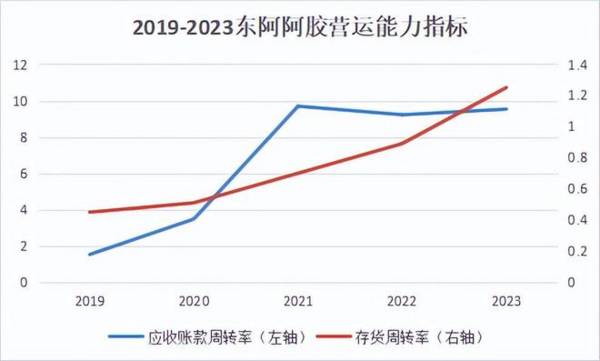

这背后所反映的,当然是公司营运能力的大幅提升。数据显示,2023年东阿阿胶的存货周转率达1.25次,约是2019年的三倍;而应收账款周转率的增长幅度更是惊人,近年来持续稳定在9次以上。

应收账款的降低及其周转率的提高,反映出公司对下游经销商的强话语权。而存货相关指标的改善则充分体现出公司的阿胶系列产品饱受市场欢迎。

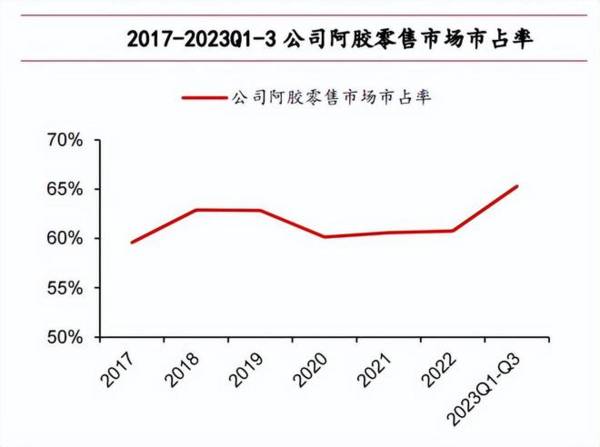

核心产品市占率进一步提升

据统计,近年来东阿阿胶的阿胶市占率一直在60%左右,处于绝对优势地位。2023年前三季度公司阿胶市占率则是更进一步,达65.3%,相比 2022 年提升 4.5个百分点。

预计东阿阿胶未来业绩仍能保持较高增速,主要有以下几点原因:

第一、阿胶价格维持稳定,市场扩容带动营收增长

一方面,产品有望持续放量。

数据显示,2023年我国65岁及以上人口有2.17亿人,占总人口的15.4%,相比2000年提升超8个百分点。而且这种老龄化趋势还在加速,预计到2032年左右我国老年人口占比将超20%。

人口逐步老龄化的同时,我国居民的健康管理意识也在不断提升。

据统计,2023 年约有超35%的60岁以上老年人打算在保健养生方面增加消费,是众多选项中最多人选择的领域。

而保健养生,除了心态的调节,还配以药物的辅助,更多的还是治未病,这其中补气血便是关键一环。

随着老龄化的加剧及居民健康管理意识的提升,作为补气血类首选的阿胶,其市场规模有望持续保持增长。

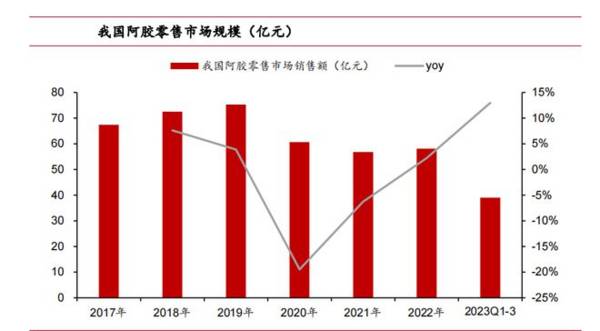

近几年阿胶市场规模的走势也能充分反映这一点。

数据显示,2022年阿胶的零售市场开始有所恢复,规模达58.1亿,同比增长2.23%,2023年前三季度同比增长12.97%。

市场规模的不断扩容下,东阿阿胶作为阿胶市场的龙头也将充分受益,产品有望进一步放量。

一方面,多措并举下价格维持稳定,产品供需关系合理有序

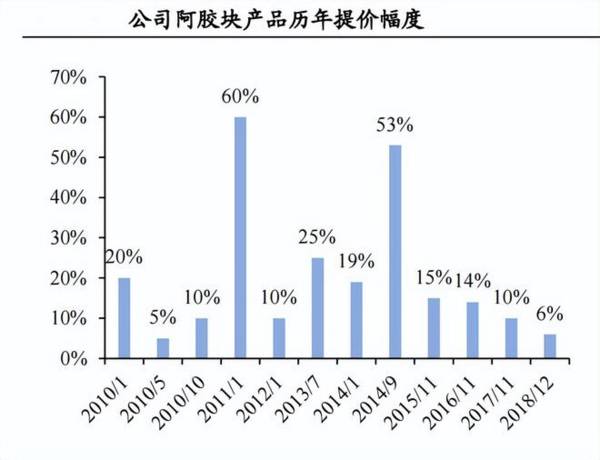

受成本冲击、管理等影响,自2010年以来,公司阿胶产品基本每年都会提价。这也就导致了公司在2019年出现存货积压现象,当年业绩下滑严重。

但是,自2018年12月以来,公司产品至今未有调价举动。随着公司清理库存,常态化运营逐步恢复,预计未来公司阿胶块的价格基本维持稳定。

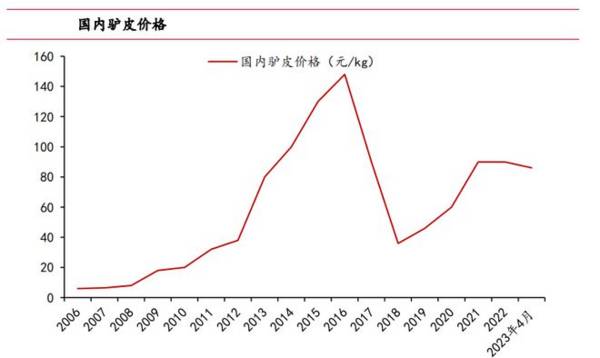

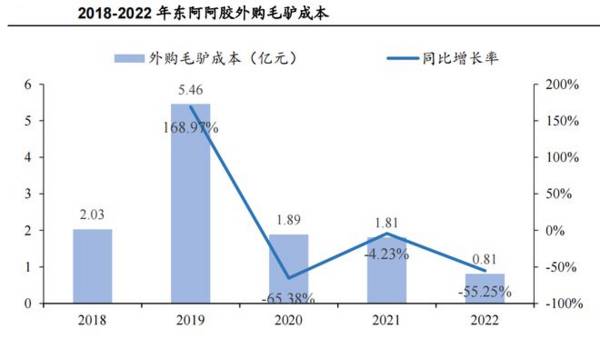

如此推测的主要原因是在于公司近年来对上游原材料依赖的减少。

驴皮作为阿胶的原材料,其价格波动一度对阿胶价格造成重大影响。如下图所示,受我国毛驴出栏量、进口等影响,我国驴皮价格浮动剧烈。

面对这种情况,公司一是扩大自有毛驴养殖基地规模,二是积极开拓采购渠道,建立海外采购体系,确保原料来源多元。

这也就使得公司近几年的外购毛驴成本不断下降,经营风险大幅降低,公司内部消化未知风险的能力更强,从而不必动辄以产品提价的方式将风险转嫁给消费者承受,构建了与消费者和谐良好的关系。

第二、积极打造增长新曲线

复方阿胶浆是公司又一倾注心血打造的大单品,2023年前三季度实现营收13.63 亿,同比增长135%。

预计复方阿胶浆的营收有望进一步增加。

一方面是2023年国家医保目录取消了该产品“限有重度贫血检验证据”的限定支付范围,扩大了医保支付应用。此规定于2024年始执行,将有望助力复方阿胶浆的销售。

一方面是产品医学循证不断强化,适应症逐步拓宽,如改善癌种患者的疲乏状况、治疗睡眠障碍等。

此外,“桃花姬”阿胶糕、男士滋补品牌“皇家围场 1619”相关产品等也在逐渐发力,为公司业绩做出贡献。

最后,总结一下。东阿阿胶近年来去库存效果显著,经营状况逐步恢复。在管理层卓越的治理及老龄化趋势下,公司未来业绩有望继续实现稳健增长。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

山西焦煤能源集团股份有限公司1999 年 4 月 26 日注册成立,于 2000 年 7 月 26 日在深 圳证券交易所上市,股票简称原为“西山煤电”,现为“山

-

在大消费各个细分行业的龙头股中,永辉超市可以说是最不争气的那个。如果你从去年就持有了永辉并打算做长期投资,那你现在大概率已经被套住并被迫“长期持有”了。从去

-

公司以低压电器业务起家,2010年登陆A股。2016年,正泰电器完成对正泰新能源100%股权收购,以其为平台开展光伏电池/组件制造、EPC、电站运营、运维等中下

-

前一阵子社区团购火得一塌糊涂,各大巨头纷纷加入了烧钱大战。结果是,钱还没烧完就被官媒人民日报泼了两桶冷水,其中一桶就是社区团购的“九不得”规定。“九不得”的第六

-

火星人前身浙江火星人厨具优先公司成立于2010 年,后于 2013 年完成股份制改造,更名为火星人厨具股份有限公司。公司主要从事集成灶、 集成水槽、集成洗碗机等

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

数据显示,中国电源管理芯片市场规模由2015年的520亿元增长至2019年的720亿元,年复合增长率达8.5%,预计2024年全国电源管理芯片市场规模将超千亿元

-

点评:联合国政府间气候变化专门委员会指出,如果没有CCUS技术,几乎所有气候模式都不能实现《巴黎协定》目标,而且全球碳减排成本将会成倍增加。研究表明,我国未来有

-

业内认为,从目前陆续出台的新能源车政策来看,明显向换电模式倾斜。今年的《政府工作报告》将“建设充电桩”扩展为“增加充电桩、换电站等设施”,这一举动,已经被业界解

-

产业链调研显示,目前国内生产商订单较多,销售压力不大,存在上调价格的可能。此外,海外市场采购旺盛,特别是南美市场,由于巴西百草枯禁用,对草甘膦、草铵膦的采购需求

-

点评:目前新冠肺炎疫情仍在全球肆虐,我国在局部地区也出现反复。作为阻断疫情预期最高的方式——疫苗,目前的效果也正在经受考验。新的对抗和阻断新冠病毒传播的药物成为

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有