002507,毛利率60%行业第一,护城河堪比茅台,300家机构抢筹!

稳定增长的业绩是驱动公司市值增长的重要因素。而业绩能否长期稳定增长取决于公司的护城河深不深。

品牌、专利、特许经营权、规模优势是我们常见的几种护城河。

贵州茅台凭借品牌护城河,片仔癀手握国家绝密配方(类似专利),二者的业绩都实现了连续10年正增长。

反之,优秀的管理层、好的产品、强大的市场份额则不是护城河。

就像永安药业是全球最大的牛磺酸生产商,市占率50%,管理层也不差,可业绩却不能稳定增长。

所以,公司到底好不好,要看业绩背后有没有护城河支撑。

在A股有这样一家公司,虽然近两年业绩略微下降,但公司有两大护城河,本质上仍然是一家好公司。

这家公司就是涪陵榨菜。

公司的乌江榨菜家喻户晓,榨菜也是其最主要的营收来源,2023年上半年营收占比超过80%。另外,公司也生产泡菜等其他产品。

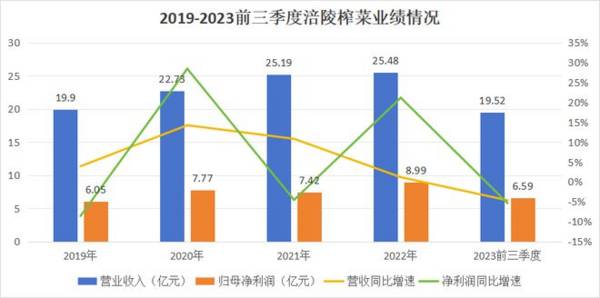

2018年到2022年,公司的营业收入从19.9亿元稳健增长到25.48亿元。

但由于雨雪天气影响,原材料青菜头价格大幅上涨,导致公司2021年和2023年前三季度净利润都出现了下滑。

业绩下滑只是暂时的,公司护城河极深,未来仍然具备成长性。

首先,拥有品牌护城河,掌握话语权。

大家提到榨菜第一反应就是乌江榨菜,这就是品牌护城河。

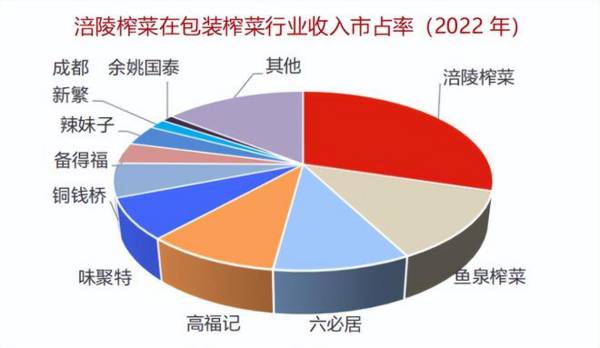

在包装榨菜领域,2022年涪陵榨菜全国市场份额39%,明显高于鱼泉榨菜、六必居等对手,行业第一。而且涪陵榨菜是唯一一家拥有全国化渠道建设与品牌影响力的榨菜企业。

作为行业的绝对龙头,涪陵榨菜有很强的话语权,这主要体现在两个方面。

第一,对下游客户有话语权。

同样是榨菜,经销商更愿意销售知名度高的,涪陵榨菜是全国品牌,产品不愁卖。

面对下游经销商,公司掌握话语权。只有先收到下游客户的货款,才会发货,先款后货的结算方式使得公司的应收账款近五年一直低于1000万。

应收账款低,产生坏账的风险就小,公司的资金流动性强,有利于提升经营效率。

第二,对产品定价有话语权。

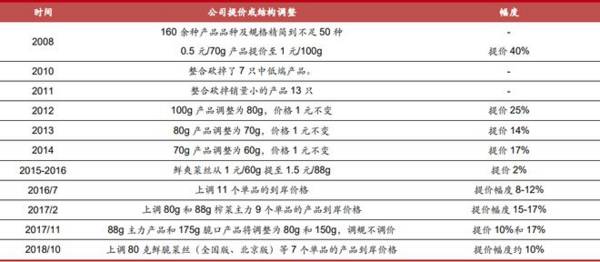

上面说过,青菜头是公司的主要原材料,2008年到2023年,每吨青菜头的价格从400元左右上涨到1100元附近,累计涨幅175%。

对于小作坊来说,很可能无法承担原材料上涨的压力,直接就倒闭了。

但涪陵榨菜不同,可以通过提价转移成本上涨的压力。同样是2008年到2023年,公司榨菜从0.5元/包上涨到约3.5元/包,价格上涨600%,高于原材料青菜头的价格涨幅。

如此高的提价幅度,甚至超过了片仔癀(322%)、贵州茅台(227%)。

消费行业一般都存在一个现象,涨不涨价看龙头,龙头涨,其他企业才敢提价,榨菜行业就是如此。

涪陵榨菜每一次提价之后,其他品牌的榨菜也会相机决定是否跟着涨价。根据调查,目前涪陵榨菜售价39.8元/kg,行业最高。

其次,规模护城河,盈利能力行业第一。

除了品牌,规模效应带来的低成本优势也是一种护城河。

涪陵榨菜的营业成本中,77%是材料成本,而材料成本由40%的青菜头、20%的包装材料、30%的人工及制造费用构成。

全国只有四川、重庆、浙江三个地区盛产青菜头,区域性明显。而且青菜头保鲜期只有3到5天,很难远距离运输,榨菜企业只能依产区建厂。

其中,重庆涪陵区榨菜产量,在全国占比46%,涪陵榨菜占据了天然原材料地理优势,青菜头的购买价格至少不会比同行可比公司高。

另外,涪陵榨菜是全国规模最大的榨菜公司,营收规模在20亿以上,年产能超过20万吨,规模优势令同行竞争对手望尘莫及。

公司目前有13条万吨级自动化生产线,自动化水平最高,生产效率行业第一。2020年又定增募资30多亿,新建了一个年产20万吨的“乌江涪陵榨菜绿色智能化生产基地”,预计2025年底投产。未来随着智能化提升、人工参与环节减少,公司生产成本有望受益于规模效应进一步下降。

强大的品牌和低成本优势,使得公司盈利能力行业第一。

榨菜是介于基础调味品和可选复合调味品之间的产品,涪陵榨菜可以与海天味业、千禾味业进行对比。

2019年到2022年,涪陵榨菜的毛利率一直高于50%,2020年甚至达到58.26%,远高于海天等企业。

不仅如此,随着品牌效应增强,公司不需要再投入大量的销售费用宣传推广,销售费用率从2019年的20.45%下降到2022年的14.34%,而其他费用率变动不大,带动净利率从30.42%提升到35.27%。

基于优秀的基本面,截至2023年6月30日,有266家机构持有涪陵榨菜。

不过很多人觉得榨菜行业规模不大,涪陵榨菜未来成长性不高。

实际上并非如此。

我国包装榨菜行业市场规模2023年91亿元,预计2024年将增长到98.3亿元,按照涪陵榨菜40%的市占率计算,2024年公司榨菜产品还有2.9亿的增长空间。

而且,随着市场越来越规范,消费者品牌意识增强,大家会更愿意购买品牌产品,小作坊会加速出清,涪陵榨菜作为行业龙头将最先受益。

更关键的是,公司已经成功开辟了第二增长曲线。

早在2015年公司就通过并购拓展泡菜业务,2023上半年泡菜产品营收1.38亿元,营收占比10.32%,是仅次于榨菜的第二大业务。

榨菜、泡菜都属于酱腌菜,2023年国内酱腌菜市场规模已经达到700亿元,是榨菜规模的7倍多,到2025年酱腌菜规模有望突破100亿元,未来市场空间广阔。

其他酱腌菜的制作流程和榨菜相似,公司可以直接利用原有设备和生产线,快速实现规模化扩张,比其他公司更有优势。

因此,涪陵榨菜作为行业的绝对龙头,有品牌和规模两大护城河,盈利能力行业第一。随着成本进一步优化,以及业务多元化发展,公司未来依然具备成长性。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

春节过后,来咨询港股打新的小伙伴明显增多了不少,我们来看一下近期港股新上公司的打新数据。在整个2月份,有七家公司上市,虽然股市整体表现低迷,但是港股新股的表现还

-

公司以装备部件起家,逐步成长为国内数控机床领军企业;目前在机床产品向中高端升级的同时,大力拓展以机床为主要单元的智能自动化生产线业务,致力于成为一体化的解决方案

-

格林美(GEM),全称是格林美股份有限公司,总部设在深圳。公司的主营业务是回收利用废旧电池、电子废弃物等废弃资源循环再造高技术产品,是中国对电子废弃物、废旧电池

-

传统制造关注油气设备及服务和LNG行业的周期轮动逻辑兑现。建议关注:1.传统机械设备板块周期轮动的逻辑:传统机械行业主要关注油气设备及服务板块的第二个阶段机会和

-

通威股份有限公司(以下简称“通威股份”或“公司”)由通威集团控股,为民营企业,以农业、新能源双主业为核心。新能源业务方面,公司以高纯晶硅、太阳能电池等产品的研发

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

金桥信息(603918)2020年获得贵安华为云数据中心、上海大数据中心展厅及会议系统、南昌市大数据智慧调度室及会议室改造等典型项目承建或日常运维服务工作;赛意

-

利用金刚石线进行切割,可提高切割速度,降低材料损耗,提升产品质量,实现环保生产和制造,但其成本相对较高。近年来,随着美畅股份、岱勒新材、三超新材等国产品牌技术不

-

长江证券高登表示,新能源车与燃料电池车均是能源转型重要发展方向。国内新能源车在乘用车领域已逐渐形成完备的产业链与技术,未来有望持续普及。但在商用车领域,新能源车

-

点评:随着我国进入新的发展阶段,产业升级和经济结构调整不断加快,各行各业对技术技能人才的需求越来越紧迫,职业教育重要地位和作用越来越凸显。权威数据显示,目前我国

-

据统计,欧洲天然气现货价格指数已较去年同期上涨近7倍,美国天然气期货合约价格达到近十年新高。国泰君安孙羲昱认为,全球碳中和背景是推升天然气价格的重要因素。因燃煤

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个