300146,利润创6年新高,市占率第一的消费王者,卷土重来!

今年春节过后,在《热辣滚烫》电影及其精神的鼓舞下,人们纷纷涌向健身房,点燃了许多人运动健身的决心。

不管是运动健身,还是平时补充营养,提高免疫力,每天一杯蛋白粉,一粒益生菌,让身体变得有劲,精神状态更好,成为更多人的选择。

不得不说,现在的保健食品消费更趋于年轻化。据统计,在营养补充剂的购买者中,90后占比达到25%,消费者年龄集中在26-45岁,中青年已逐渐成为消费主力人群。

然而,作为全球第二大保健品市场,国内人均消费额依然较低,潜力巨大,而且不出意外,中国保健品市场的增长势头还将持续多年。

保健品的市场规模有多大?

随着消费者健康意识的提升,“年轻一代”和“银发一族”已成为行业增长的主要驱动力,保健品的投资逻辑也比较好理解,释放人口数量红利带来的质量红利,在新营销手段及渠道升级加持下,不断发掘新潜力。

2022年中国保健品行业市场规模达2980亿元,同比增长10.4%,2023年准确数据虽然还未公布,但从第三方的数据来看,2023年有望接近3300亿元,同比增长依旧超过10%。

从上图我们可以看到,预计2027年有望超过4650亿元,行业平均复合增速可以达到9%左右,已经大幅领先于其他消费行业。

从人均消费来看,我国人均保健品消费水平较低,人均消费额为22美元,而欧美发达国家平均都在75美元左右,相较于与我国饮食文化和生活习惯相近的日本,我国人均保健品消费额至少还有1倍以上的提升空间。

社会健康意识将会随经济水平的提升而提高,保健品是一种可选消费,消费者的基本生活需求满足之后,将会考虑更高层次的预防、保健需求,我国保健品市场无疑也将延续这一发展趋势。

目前,汤臣倍健国内市占率稳居行业第一

从保健品竞争格局来看,2023年汤臣倍健占据保健品市场6.2%的市场份额,在维生素和蛋白粉细分行业的市占率达10.4%。

从上表业绩数据对比中可以看到,汤臣倍健的营收数据绝对是国内龙头,稳居第一梯队前列,健康云保健品的营收占比不到1%,这里不做参考,第二位的是东阿阿胶,不过其最近几年的营收增速放缓,主要是阿胶的保健功效不明显,消费体验没有跟上价格提升,导致营收下滑。

2022年是汤臣倍健近期的业绩大底,2023有望重回高增长,这不,三季报就证实了这点。

2023前三季度,公司实现营业收入77.82亿,接近2022全年的水平,较上年同期增长26.3%,净利润19亿,较上年同期增长28.2%,均创下历史业绩新高。

毛利率创新高

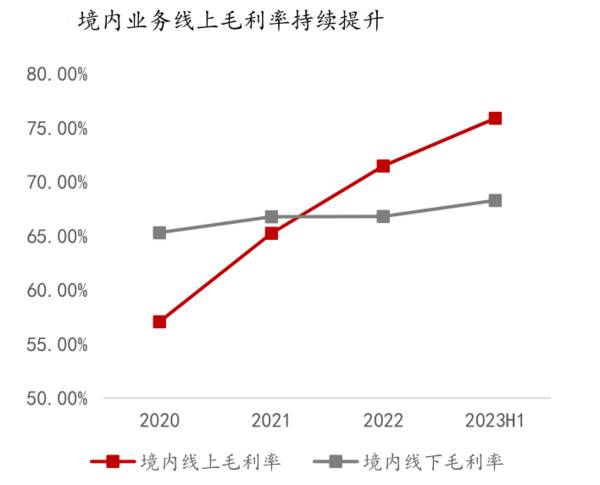

2023年前三季度,公司毛利率已提升至69.66%,为近4年来最高水平。

2022年起,公司开始线上渠道直营化改革,与线下形成鲜明对比的是公司线上的表现优异,2023年线上收入同比增长62%,占比超过40%,且线上毛利率高于线下渠道10个百分点,这是公司整体毛利率稳步提升的主要因素。

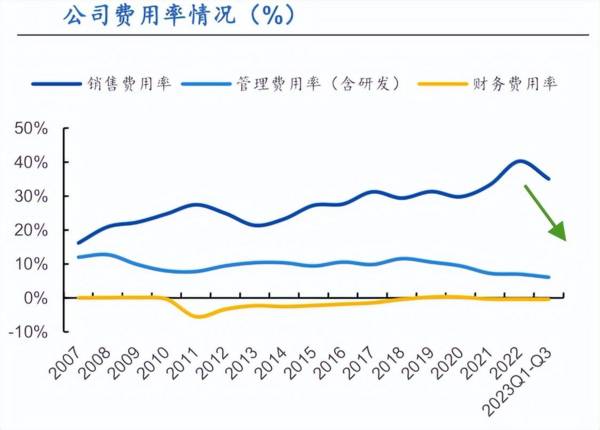

销售费率降低

近几年,汤臣的产品结构持续优化,为增加新品的宣传,2021-2022年公司的销售费用有所增加,不过随着新单品销售逐步稳定,2023年公司的销售费用率开始拐头下降,前三季度销售费用率已降至35%,与2022年的40.3%相比,下降了5个百分点。

对于快消品而言,维持一定的销售费用是必然的品牌策略,不过汤臣的销售费率下降趋势已经形成,未来3-5年有望向20%-25%过渡,这种控费能力也彰显了公司的经营效率的提升,为长期财务投资者带来信心。

汤臣的未来看点在新大单品

2023年前三季度,公司传统蛋白粉、维生素大单品依然实现较高增长,蛋白粉2023前三季度实现营收45亿元,同比增长30.4%,增长加速,高增有望在短期内延续。

蛋白粉和维生素是“汤臣倍健”主品牌产品,这是汤臣的基本盘,目前看没有人能撼动。

除了主品牌外,新大单品健力多、益生菌有提速的迹象。

在培育新增单品方面,汤臣倍健首先开发了骨关节健康“健力多”,2022年健力多收入12亿,占比15.4%。健力多有可能成为汤臣倍健又一大单品,目前线下药店渗透率高(40%),同时积极布局线上年轻人市场,推出HIGHFLEX品牌,在阿里平台市占率已达到20%。

不过,健力多这种氨糖类产品的市场极限空间估计在30亿左右,也就是说还有1倍的空间,毕竟这个市场不算很大,未来还需要新的大单品接力推动。

好在,益生菌表现强劲。

2024年益生菌收入超越健力多基本没有问题,2023年前三季度,公司益生菌收入超10亿,同比增长76.4%,在国内药店市占率约5成左右,仍有提升空间,在阿里平台益生菌类市占率约15%,位居第一。

同时,益生菌在境外实现营收7亿元,国内外的合计收入已经超越健力多,成为公司旗下新大单品收入最大来源。

现阶段国内益生菌的市场规模已超过900亿,超过意大利,位居全球第二,并以每年15%的增速扩张。所以说益生菌的市场足够大,男女老少皆可受益,每天补充益生菌的人在逐步增加。

重要是益生菌的消费品牌粘性好,复购率大,收入越做越大只是时间问题。

另外,“健视佳”为公司第二大品牌,专攻眼部健康,消费人群聚焦中老年人,2022年实现收入3亿元,增速达70%,未来随着健视佳逐步从区域推广扩充到全国推广,有望成为公司未来业绩增长引擎。

总之,只要经济持续增长,全社会健康意识将进一步提升,龙头汤臣倍健分享红利的空间就越大,目前公司新大单品的增速均超过70%,随着公司加大推广投入,新产品有望持续加速放量,成为汤臣的第二增长曲线。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

下一个茅台,毛利率95%的医美龙头,市占率全国第一,无可替代!

脱水研报

-

在白酒行业中,公司是唯一一家同时拥有洋河、双沟两大“中国名酒”,两个中华老字号,六枚中国驰名商标的企业。洋河酿酒盛起于唐朝,素有“福泉酒海清香美,味占江淮第一家

-

俄罗斯总理米哈伊尔·米舒斯京批准了氢能源发展构想。该文件确定了在俄打造新产业的目标、战略倡议和关键措施。在今后三年半的时间里,俄计划建成氢能源产业集群并落实试点

-

这几日医药行业企业也陆续发布了三季度业绩,不仅业绩表现千差万别,股价也是瞬息万变,但总结下来,就是市场对于医药行业当前的发展出现了分歧;分歧的来源一方面是对于医

-

洋河立足江苏,省内贡献收入近半,而江苏是中国东部经济发达省份,在目前白酒公务消费受到抑制的情况下,个人消费将成为推动白酒增长的新动力,同时也是洋河增长的助推器。

-

分析公司的时候,有三个会计科目大有妙用,一般人我不告诉他。它们是:投资收益,资产减值损失以及经营性应收项目的减少。不明白什么意思?没关系。下面我们以具体的上市企

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

中信证券认为,《条例》要求对关键信息基础设施实行重点保护。根据我国现行的网络安全等级保护制度,预计保护等级不会低于三级。通过测算,预计《条例》带来的安全投入规模

-

我国建筑屋顶资源丰富、分布广泛,开发建设屋顶分布式光伏潜力巨大,有利于引导居民绿色能源消费,助力碳减排。光伏建筑一体化(BIPV)是打造绿色建筑最有效的解决方案

-

受疫情等影响,部分地区运输受限,市场货源供应紧俏局面延续,主力业者依然交付合约订单,少量现货小单报盘高端以上,竞拍价格不断现新高,提振场内看涨气氛,商谈重心上行

-

点评:今年3月底,小米集团创始人雷军在宣布造车的演讲中表示,未来十年小米将投入100亿美元造车。自宣布造车后,小米就被视为了提振行业信心、拓宽发展空间和加速行业

-

数据显示,虽然全球汽车芯片30%的市场在中国,但我国自主汽车芯片产业规模仅占全球的4.5%,约20多亿美元。目前国内汽车行业中车用芯片自研率仅占10%,90%的

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有