603195,公认最像茅台的白马股,ROE连续8年超25%,被严重低估!

最近,比亚迪秦PLUS等两款车型起售价7.89万元的消息一出就引起轩然大波,同时也掀起了一轮降价热潮,长安、五菱、哪吒等汽车品牌也跟着降价。

一般情况下,商品需求量与价格之间呈反向变化关系,也就是商品价格降低,需求量会随之上升,所以有了降价促销。

但在经济学中,韦伯伦商品(Veblen Goods)除外,这种商品能满足购买者的虚荣心,是对财富与地位的炫耀,往往是越涨价,越有人趋之若鹜。

正因如此,LV、Dior、YSL等奢侈品牌多次涨价,也是贵州茅台能发展到如今这个庞然大物的秘诀。

而在很多与生命安全相关的领域其实也有类似的现象,价格高反而更受欢迎,比如进口药、插排等。

公牛集团的插排几乎是市面上价格最高的,但能够满足消费者对高品质和安全性的诉求,以至于现在很多人就认准公牛插排,市占率高达60%,几乎达到了垄断地位。

正因如此,公牛集团的盈利能力也很强,连续8年ROE大于25%,2022年ROE高达27.88%,远超格力电器(21%)、美的集团(22%)等行业龙头。

其第二增长曲线智能电工照明业务也比较成熟了,贡献公司近一半的营收,目前正在进军充电桩、充电枪等新能源产品。

那么,目前公牛集团的价格是否合理呢?

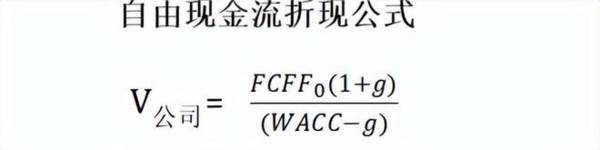

今天我们现金流折现(DCF)模型计算一下公牛集团理论上的价值。

(自由现金流折现公式)

用DCF模型主要有四个关键步骤:1.公司第0期自由现金流(FCFF0)的计算;2.预测未来5年的自由现金流;3.增长率(g)的估计;4.折现率,加权平均资本成本(WACC)的计算。

首先,计算公牛集团的FCFF0。

自由现金流=税后息前利润+折旧摊销-营运资本增加-资本开支

税后息前利润,我们就直接用净利润代替,因为对于优质企业来说,利息支出基本上可以忽略不计,甚至为负数,这对FCFF来说还是加分项。

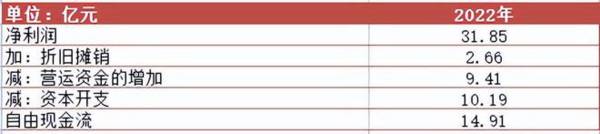

2023年的数据还没有披露,因此我们将2022年作为第0期,2022年公牛集团的净利润为31.85亿元,折旧摊销金额为2.66亿元。

2022年营运资本(流动资产-流动负债)为57.07亿元,2021年营运资本为47.66亿元,因此2022年营运资本增加额为9.41亿元。

(计算时,流动资产里面扣除了现金,流动负债里面扣除了短期借款。)

2022年公司的资本开支为10.19亿元,根据公式,计算出2022年公牛集团的自由现金流为14.91亿元。

其次,预测公司未来5年的自由现金流。

2016-2022年净利润平均增速为16.15%,;2016-2022年营收平均增速为17.98%。

同样的,2016-2022年折旧摊销率(折旧摊销÷营收)平均为1.79%;营运资本增长率平均为6%;资本开支率平均为5.36%。

那么,就可以假设2023-2027年和2016-2022年保持一致,营收增长率取17.89%,净利润增速均取16.15%,折旧摊销率取1.79%,营运资本增长率取6%,资本开支率取5.36%。

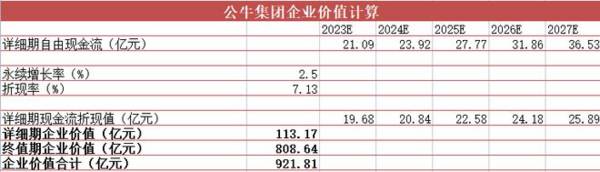

再根据以上指标,计算未来5年公牛集团的自由现金流分别为21.09亿元、23.92亿元、27.77亿元、31.86亿元和36.53亿元。

然后,估计公牛集团的永续增长率g。

永续增长率一般取值在5%及以下,考虑到公牛的电连接业务以及智能开关业务为日常生活所必需,并且有很强的客户粘性,每年都有新增以及换新,我们乐观估计公牛的永续增长率为2.5%。

最后,计算公牛集团的加权平均资本成本(WACC)。

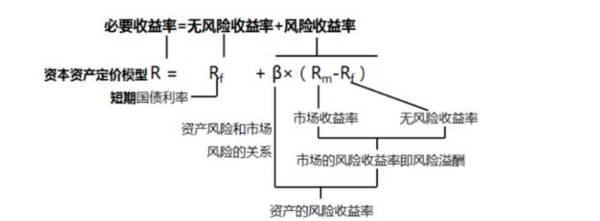

WACC=股权收益率*股权占总资本的比例+债权收益率(1-有效税率)*债权占总资本的比例,代表公司的平均资本成本。

其中,股权收益率(Re)我们用资本资产定价模型(CAPM)来计算,无风险收益率Rf用十年期国债收益率来表示,乐观估计为2.64%。

市场预期回报率Rm用十年期沪深300指数平均收益率表示,乐观估计为8.78%;过去24个月公牛集团的β为0.76。

则公牛集团的股权收益率大约为7.31%(2.64%+0.76(8.78%-2.64%))。

公牛集团的债务资本比大约为5%,债务成本(Rd)大约为4.26%,有效税率为12%,因此计算得出公牛集团的WACC为7.13%。

通过将2023-2027年详细期自由现金流折现,我们可以得到详细期企业价值为113.17亿元,终值期表示2028年之后企业永续增长的阶段,价值为808.64亿元。

最终,二者相加得到公牛集团企业价值为921.81亿元。

企业价值指的是公司拥有的核心资产的价值,核心资产对应着主营业务,同时也代表公司所有出资人,既有股东也有债权人,共同拥有的公司日常经营活动所产生的价值。

而股票市场对公司的估值代表股东的价值,因此,若要判断目前公司是高估还是低估,我们还得算出公牛的股权价值。

企业价值+非核心资产价值(投资性资产)+现金=债务+少数股权价值+股权价值

公牛集团的股权价值为1029.48亿元,总股本为8.92亿,对应的股票价值为115.41元。2024年2月26日公牛集团的价格为100.5元,所以目前公司是被低估的。

总体来看,公牛集团在插座领域可以说没有对手,市占率60%稳居第一,并且远小于通过DCF方法计算出的价值,目前还处于低估阶段。

虽然用DCF方法进行估值存在太多的不确定性,几乎每一步都建立在主观预测的基础上,但巴菲特说过,只要模糊的正确,不要精确的错误。

以上仅作为上市公司分析使用,不构成具体投资建议。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

国产打破垄断,毛利率超迈瑞,利润增170%,被忽视的医疗小而美!

脱水研报

-

招商银行(ChinaMerchantsBank)是中国境内第一家完全由企业法人持股的股份制商业银行,于1987年4月8日成立,总部位于深圳市。2002年4月9日

-

据信达证券研报分析,近年来国内厂商加快半导体硅片的研发投入和建设,已有多家厂商实现了从8英寸到12英寸半导体硅片的突破,未来国内厂商有望充分受益半导体硅片的国产

-

洋河酿酒始于汉代,兴于隋唐,隆盛于明清,具有千余年的酿酒历史。公司的前身是江苏洋河酒厂,在泉泰(罗家)槽坊、泉源(叶家)槽坊、逢泰(何家)槽坊三家私营槽坊的基础

-

天能电池集团股份有限公司(简称“天能股份”)成立于2003年,于2021年1月在上交所科创板上市。公司是一家以电动轻型车动力电池业务为主,集电动特种车动力电池、

-

最近的小红书,总是向我推荐有关“容貌焦虑”的内容。在我看来,面对“容貌焦虑”,不外乎以下两种解决办法:接受or医美。前一种方式就不多说了,拥有一颗强大且富足的内

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

此外,固态电池领先公司辉能科技近期也完成新一轮融资,融资金额为3.26亿美元(约合20.85亿元人民币),投资方包括春华资本、丹丰资本和软银中国。除以上企业外,

-

数据显示,今年上半年,国内智能家居行业销售收入首次突破1600亿元,同比增长25%,产品数量也从原来的20大类扩充为30大类。此外,随着智能家居市场扩大,90后

-

目前,OLED产业上游市场仍然以日韩欧美厂商为主,市场集中在日本出光兴产、堡土谷化学、美国UDC公司以及一些韩国公司。根据机构统计,OLED设备投资金额在201

-

点评:电动汽车的推广普及,充电不便是一个不小的限制因素。但如果无线充电技术能够快速落地并进一步发展,那么电动汽车日常使用中的充电就能够更加便捷,甚至实现边行驶边

-

西南证券表示,全国碳交易市场有望本月落地。碳交易是指政府将企业温室气体排放量上限以排放配额的形式分配给每个企业,企业对排放配额自由出售。发电行业是我国最大的碳排

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个