净利润增长163%,国际投行提前埋伏浮盈100%,“味精”切换算力赛道能否成功?

男人有点肌肉,可以吸引女性,但是如果你肌肉满满,吸引的就只能是钢铁直男。

资本市场中也有这样的现象,最近有一家公司长时间瘦骨嶙峋,曾经的ST股,仅仅秀了一下“肌肉”,一个月就飞上了天,而满身肌肉的海天味业还在不断的新低中,曾经的大白马已经下跌超过-70%。

莲花健康,主营味精调味料品的它因为搭上算力概念,股价短时间快速翻倍。

“我能想到一万种莲花健康的转型方式,但怎么也想不到它最后居然可以变成算力公司。”莲花健康的投资者慨叹!

01斥资7亿跨界算力业务

9月28日,莲花健康公告称,全资子公司杭州莲花科技创新有限公司与新华三集团签订《采购合同》。根据合同内容,莲花科创将以每台210万元的价格采购330台英伟达H800GPU系列算力服务器,合同总价为6.93亿元。

莲花健康表示,为推进公司智算业务发展,满足下游客户算力需求,提供人工智能的算力租赁云服务,开始探索第二增长曲线。

实际上自8月以来,莲花健康就通过公司官网及官方微信公众号等渠道不断对外释放智算中心相关进展及规划。

其股价则早在8月底便启动上涨,最近一个月,这个公司累计涨幅已经超出150%,投行“大摩”,摩根斯坦利第三季度新进买入3136万股,位列公司第七大股东,浮动盈利超过一倍。

02没有资金,如何支付7亿采购金额?

7亿元的采购金额,对于莲花健康并不算小数目,要卖多少袋味精啊?

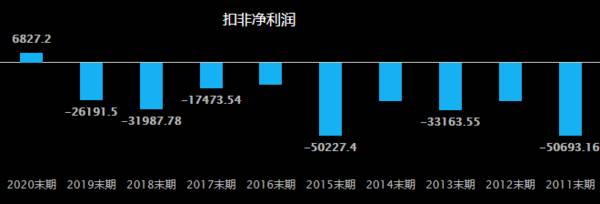

莲花健康产业集团股份有限公司创建于1983年,前身为河南莲花味精股份有限公司,1998年莲花味精在上交所上市, 是“中国味精第一股”,产量居世界第一,但后来莲花健康业绩连续亏损,2011-2019年,莲花健康连续九年“扣非净利润”亏损,常年被ST,仅靠补助勉强维持“包壳”。

2020年成功重整后,总算扭转了亏损局面,但近年来公司盈利水平依然不强。

2021年,公司净利润同比下滑40.3%,2022年公司营业收入已经比十年前的2011年减少了一半,这背后,是中国人对于健康饮食理念的转变。

莲花健康的家底并不厚,重整之后尚未站稳脚跟,未来仍将面对较大变数。

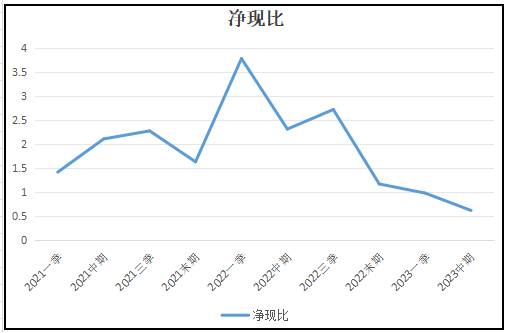

今年三季度,公司“经营活动现金流净额”同比减少了-49%,至7640万。

“净现比”回落至0.78倍,2022年净现比数值曾经一度高达3.7倍,显然公司现金流还没有完全改善,甚至有恶化的趋势。

“净现比”是衡量一个企业“真实”盈利能力的核心指标,这个数据可以穿透财务数据,看到一个公司真实的造血能力,净现比=经营活动现金流净额÷净利润。

再看看现金储备,三季度末,公司货币资金为13.79亿元,其中5.9亿元为募集资金(不能随便动),受限资金7.63亿元(票据保证金),可用流动资金仅约2000万元。

受限票据保证金从2021年末的5.88亿增加到今年的7.63亿,莲花健康的现金流情况堪忧。

莲花健康寻求第二增长曲线,更换赛道必然需要资金支持,尤其是算力7亿元的采购合同如何支付?目前公司现金流的情况没有那么乐观,底子薄,积累不够,但在9月28日的公告中,对于采购资金公司并未说明资金来源。

03味精主营业务造血能力有限

大举进军算力租赁领域,是否意味着公司将来的主营业务会发生根本转变?

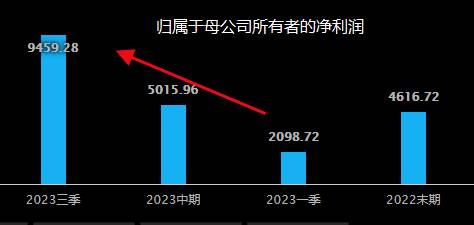

10月15日,公司发布前三季报,前三季度营收16.14亿元,同增23%,归母净利润0.95亿元,同增94%。其中第三季度营收6.41亿元,同增41%,归母净利润0.44亿元,同增163%。

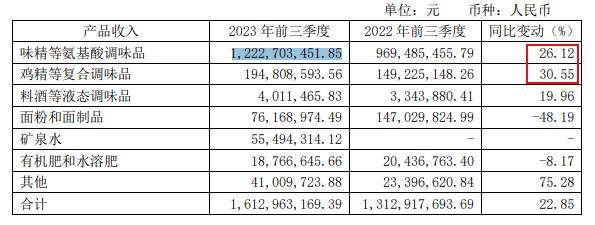

根据公司披露的前三季度主要经营数据,味精调味品收入同比增长26.12%,短期看,公司主要收入来源依然是味精、鸡精调味品,并有所增长。

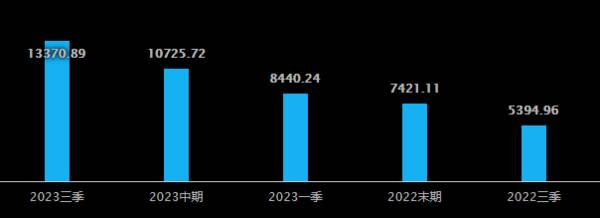

但库存增加较快是隐患,公司三季度“库存”比2022年末增长近一倍,从2022年末的7421万,增长到今年三季度的13370万,库存增加过快会影响公司的周转速度和经营效率。

中长期展望,味精、鸡精市场总规模依然在逐步萎缩,业绩维持增速需要新的亮点,新股东也意识到这个问题。

2019年新股东入主莲花健康以来,莲花健康开启了多元化经营,且多次强调要打造第二增长曲线。

此前,莲花健康曾入局电解质水及高端饮用水市场,三季度公司矿泉水业务占比较小,仅仅5500万营收,没有规模效应,更别说利润了。去年公司试图参股收购自嗨锅、预制菜公司,但最终没有成行。

2021年,莲花健康的面粉业务占总营收的比重超过20%,2022年面粉业务收缩,占比下降至9.66%,2023年三季度下降至4.7%,主要是近两年国际粮食价格上涨,小麦原材料成本上升,盈利艰难,莲花健康开始考虑将面粉业务剥离,毕竟不赚钱。

04跨界步伐有点大!翻身还需时间

随着今年AI领域应用的升温,资本市场对算力给出的预期是需求巨大,有可能像茅台一样供不应求,但是现实情况并不那么乐观,最近几个月AI市场中出现大量英伟达芯片现货,找不到买家。

根据AI业内专业人士预测,短期内算力行业出现过热情况,现在“算力不缺,缺的是能把算力转化为生产力真实应用”,预计中短期算力市场需求将会先经历一次跳崖式波动,然后再缓步抬高。

以三年的周期,中观分析算力需求,综合看云计算头部大厂依然在持续备货,长期逻辑没变,但明年会出现GPU算力云计算的价格战,国内AI领域的真实应用落地还需要时间。

莲花健康现阶段开始介入算力行业,挑战不小。

总结分析,莲花健康重组后,实现了扭亏为盈,正在打造新的增长曲线,对于跨界玩家而言,尤其是在近期上市公司蜂拥涌入的AI赛道,未来仍将面临诸多风险和不确定因素,莲花健康此次是否能够如愿以偿转型成功,我们将拭目以待。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

产品毛利率超60%,与华为达成合作,AI医疗第一股迎百亿增长空间

脱水研报

-

帝亚吉欧入驻水井坊后,因限制性产业政策原因,外资不得控股生产类名优白酒企业,因此作为老八大名酒的全兴大曲从水井坊体系中剥离。2015年后公司基本全面放弃中低端品

-

华域汽车是国内最大的汽车零部件企业之一,公司主营业务为内外饰件(仪表盘、座椅、车灯等)、金属成型与模具(主要车身骨架件)、功能件(空调压缩机、转向器等)、电子电

-

公司是国内领先的全品类职业教育培训机构,2020年底已在全国设立1669家直营网点,覆盖超过300个地级市,服务全国数亿知识型就业人群。据西部证券研报分析,职业

-

立昂微是国内少有的从硅片生产到晶圆制造上下游全产业布局的公司。公司主营业务为半导体硅片、半导体功率芯片、功率器件的研发、生产和销售。公司前身为立立电子(后更名为

-

2021年8月1日至9月13日,申万半导体指数涨跌幅为-17.13%,同期上证A指、沪深300指数、上证50指数和创业板指数涨跌幅分别为9.36%、3.75%、

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:元宇宙是人类未来娱乐、社交甚至工作的数字化空间,是未来生活方式的主要载体,是一个人人都会参与的数字新世界。元宇宙融合区块链、5G、VR、AR、人工智能、物

-

随着 Cerebrus 加入到Cadence广泛的数字产品系列中,Cadence现在可提供业界最先进的基于机器学习的数字全流程,从综合到实现和签核。这款新工具与

-

绝缘材料是保证电气设备(特别是电力设备)能否可靠、持久、安全运行的关键性材料,它的技术等级和质量水平将直接影响电力工业、电器工业的发展水平和运行质量。机构指出,

-

此次山东明确电解铝减量置换,为新疆、内蒙古等火电为主的电解铝大省提供了参考,预计未来数年电解铝产能天花板还将再降。平安证券陈建文表示,电解铝受益碳中和,行业利润

-

中信建投证券武超则指出,转基因产品的开发壁垒较高,具备研发周期长(约需13年)、投入费用较高(逾1亿美元)等特点。当前我国已有4个玉米转化体和3个大豆转化体获批

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个