国内市占率第一,估值却夸张的只有10倍,腰斩的消费龙头该关注了

现在的年轻人用最贵的眼霜、熬最长的夜。

一边哆哆嗦嗦的“氪肝”,一边猛给自己“进补”,主打的就是一个朋克养生。

对于养生一族来说,养生光靠运动是远远不够的,一定得加上保健品,这样才是事半功倍。

保健品一直是饱受争议,主要是行业最初的乱序发展坏了口碑。保健品品牌也是层出不穷,从红极一时的太阳神、三株再到直销巨头安利,这些公司的生命周期都不长,但是汤臣倍健却打破了这个规律,市占率多年稳居第一,成为保健品行业的龙头。

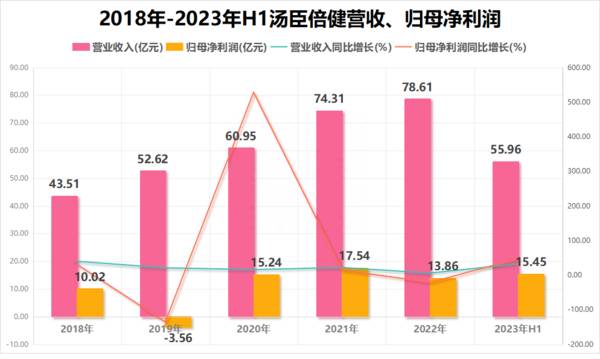

今年上半年,汤臣倍健实现营业收入55.96亿元,同比增长32.58%,净利润15.45亿元,同比增长47.41%,创下了同期历史的最好成绩。但汤臣倍健的动态市盈率却只有10倍,市值也不过320亿元,可以说是被低估的龙头。

2022年汤臣倍健实现营收78.61亿元,同比增长5.79%,实现归母净利润13.86亿元,同比下降20.99%。如果放在平时这个成绩,或许值得批评,但是2022年的市场环境大家都懂,已经不算差了。但是,汤臣倍健董事长梁允超却说这样的结果显然是不可接受的。

保健品行业,其实是个长坡厚雪的好赛道。

2021年中国保健品行业市场规模达到了3,289亿元,2011-2021年的年复合增速为9.45%。在人口老龄化、人均可支配收入提升以及对健康消费需求加强的驱动下,行业将进一步扩容,预计2026年行业规模将提高到5,178亿元。

梁允超也是VDS行业充满了信心,“2023是后YQ时代VDS(膳食营养补充剂)新周期第一年,站在未来五年甚至更长时间往回看,2023可能就是新布局最好的时机。天如果不亮那就摸黑生存,一旦看到了曙光那就立刻起飞!”

那么,面对VDS行业的新周期,汤臣倍健能接住多少?

第一,强监管下龙头充分受益

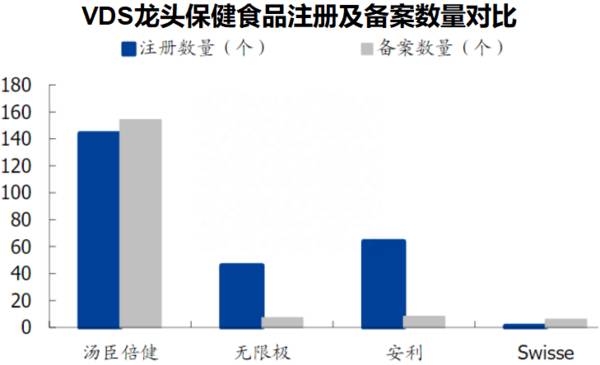

汤臣倍健在早年率先发力药店渠道,采用“终端专柜+营养顾问”模式,在教育消费者、拓展市场的同时与经销商、终端建立深度合作关系。汤臣倍健蓝帽子产品数量遥遥领先,远超无限极、安利、Swisse,在药店渠道的壁垒深厚,线下基本盘十分稳固。

2019年,受权健事件影响,监管开展百日行动整治直销企业,VDS行业增速断崖式下滑至2.5%,安利、完美、无限极等企业销售规模出现下滑。而汤臣倍健销售渠道以药店为主,规范性较高,并且药店对产品的安全性形成潜在背书。

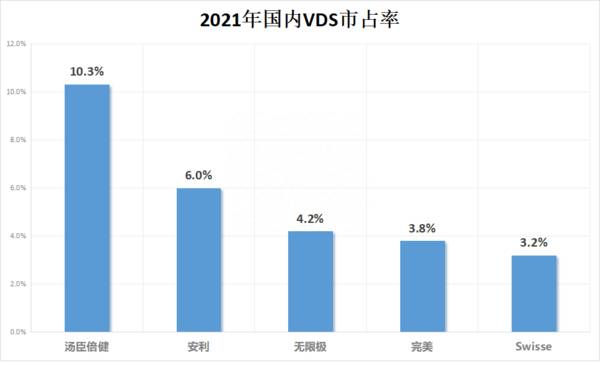

汤臣倍健2019年的营收逆势增长21%,市占率超越无限极成为行业第一。2021年,汤臣倍健市占率为10.3%,稳居行业第一名。

随着监管趋严,不符合规范的企业将逐步出清,汤臣倍健作为行业龙头始终坚持规范经营,未来的市场份额有望进一步提升。

第二,70%的高毛利率,净利率超过20%

近五年,汤臣倍健的毛利率均在60%以上,今年上半年的毛利率更是高达70.32%,说明汤臣倍健的产品竞争力是很不错的。试问一下,70%毛利率打败了A股多少上市公司?

汤臣倍健的净利率基本能够稳定在20%以上,公司整体的管理效率还是不错的。2019年汤臣倍健净利率-7.89%,主要是LSG资产减值带来了巨额损失,2022年主要是为了拓宽线上渠道,销售费用率显著提升。

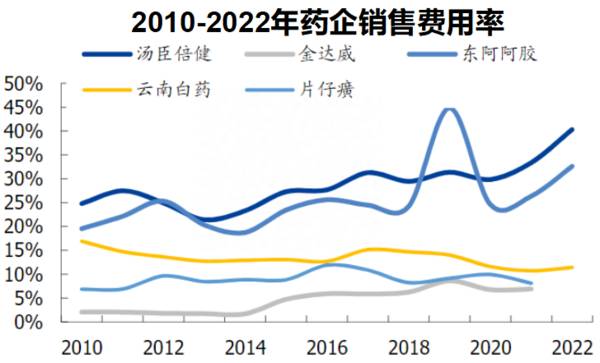

品牌是核心竞争力,汤臣倍健锁定体育营销塑造强品牌。2010年签约姚明可以说是汤臣倍健品牌史上的创举,为公司提供了强力背书。2021年公司中标成为中国国家队2022-2025年运动食品及营养品独家供应商,签约谷爱凌为YEP系列品牌大使。

通过对比云南白药、片仔癀、东阿阿胶等公司的销售费用率可以发现,汤臣倍健的销售费用长期高于业内其他公司,精准体育营销及高额费用投放塑造了公司的强品牌力。

长期来看,汤臣倍健未来的经营效率提升、费用优化,公司的净利率有望逐步提升。

第三,复制健力多大单品成功模式

为了顺应行业发展趋势,汤臣倍健的产品线沿着强功能、类快消品两条主线布局。一方面研发并培育强功能产品,成功打造健力多大单品,并重点培育Life-Space、健视佳等大单品;另一方面以类快消品形式布局线上专供品,加速产品迭代。

从细分赛道看,汤臣倍健的产品均处于高成长性赛道。

健视佳:目标人群为视力易疲劳者和近视患者,占全国人口的50%以上,覆盖用眼过度的青少年和视力减弱的中老年人。

健甘适:目标人群为熬夜、饮酒和高油脂饮食的人群,护肝类VDS 产品潜在需求较大。我国护肝保健品市场规模从2012年的20.2亿元增长到了2019年的84.9亿元,人均消费金额从2012年的1.49元/人增长到了2019年的6.06元/人。

舒百宁:目标人群为中老年高血脂人群。我国心血管患病率处于持续上升阶段,每5例死亡中就有2例死于心血管病。

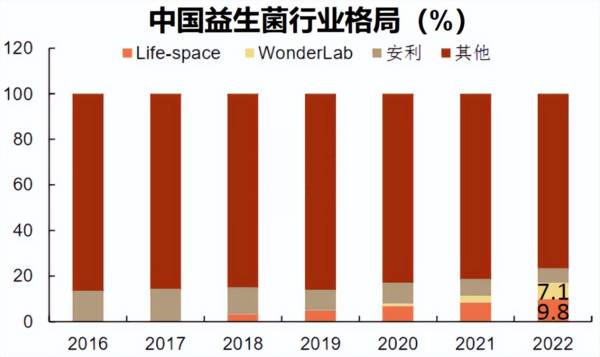

在这重点看一下汤臣倍健益生菌赛道的Life-Space。

2017-2022年我国益生菌补充剂零售规模的年复合增速为25.6%,增长空间广阔。截至2022年,我国益生菌膳食补充剂市场规模91.3亿元。

Life-Space是汤臣倍健在2018年收购的澳大利亚益生菌知名品牌,通过跨境电商渠道进入国内市场。益生菌是中国VDS行业增长最快的细分品类之一,2022年Life-Space境外及国内营收合计达到11亿元,在强品牌强功效的支撑下市场份额有扩张空间,未来放量可期。

最后总结一下,

随着社会老龄化越来越严重,尤其是经历过口罩,人们追求养生健康长寿的需求越来越强烈,汤臣倍健作为保健品龙头将最大程度受益于行业的红利,未来发展值得我们关注。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

河北白酒龙头,57倍市盈率,净利润下滑61%,注意风险!

脱水研报

-

据国金证券研报分析,公司是六大稀土集团之一,拥有从稀土矿到下游永磁电机完整产业链。公司专注于钨钼、稀土和锂电池材料三大核心业务,主要从事钨精矿、钨钼中间制品、粉

-

据天风证券研报分析,大博医疗种植体系统于2019年9月取得医疗器械产品注册证,公司齿科种植体品牌——百齿泰已于2020年年初开始正式推广销售,代表性的产品为SL

-

2021年8月1日至9月13日,申万半导体指数涨跌幅为-17.13%,同期上证A指、沪深300指数、上证50指数和创业板指数涨跌幅分别为9.36%、3.75%、

-

我们可以将净资产收益率分解为其他三个财务比率相乘的结果,即:净资产收益率=销售净利率×总资产收益率×权益乘数。其中:销售净利率=净利润÷销售收入×100%,它反

-

安徽省内白酒企业众多,行业竞争向来十分激烈,白酒行业就有一句行话“东不如皖,西不入川”。上市公司就有4家:迎驾贡酒、古井贡酒、口子窖、金种子酒,非上市的还有宣酒

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:据报道,截至2020年年底,全国外卖总体订单量将达到171.2亿单,同比增长7.5%。我国外卖用户规模已接近5亿人。在2月份,抖音在北京、上海、杭州等一线

-

中泰化学(002092)依托新疆地区丰富的煤炭资源重点打造氯碱化工一体化产业基地;滨化股份(601678)是我国重要的环氧丙烷及烧碱产品生产商。

-

天风国际郭明錤表示,苹果已开始规划第二代AR/MR头戴装置,出货时程为2H24。与预计在4Q22末期量产的第一代相较,第二代的改善之处包括重量更轻、外观设计、电

-

IPv6是下一代互联网的起点,基于IPv6的创新体系IPv6+正在全球范围内掀起热潮。IPv6+从超宽、广连接、安全、自动化、确定性和低时延六个维度实现互联网能

-

联泓新科(003022)是国内光伏级EVA领军企业,产量产能居前;福斯特(603806)是光伏胶膜行业龙头,市占率约60%。

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有