001328,A股最像云南白药的公司,却永远成不了云南白药!

在商场琳琅满目的牙膏中,人们往往有自己的心头好。

在人们的选择中,往往会有这样一种定位:儿童牙膏要买纳爱斯伢牙乐,牙齿美白就选黑人,牙龈出血云南白药,牙齿敏感用冷酸灵,防蛀可以在佳洁士和高露洁之中二选一。

在这各种各样的产品中,人们往往会只关心产品的名字,而很少去关心产品背后的公司,就比如生产冷酸灵的登康口腔。

产品结构单一,难以寻找第二增长点

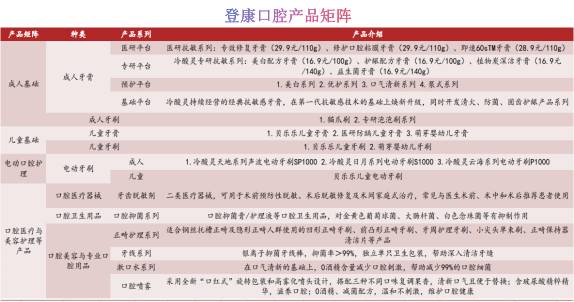

2023年4月10日上市的登康口腔,涵盖了成人基础口腔护理产品、儿童基础口腔护理产品等四大产品线,覆盖面比较广泛,但是其中知名的大单品却乏善可陈,只有一个冷酸灵为人所知。

冷酸灵在我国抗牙齿敏感的牙膏市场中拥有60%左右的市场份额,是当之无愧的细分领域龙头。然而一旦从整个牙膏市场这一更大的角度来看,它就不免有些相形见绌了。

2021年,在线下销售渠道中,登康口腔的市场份额排名第四,听起来是一个不错的排名。然而它的市占率只有6.83%,前三名市占率合计占比已经超过了50%,所以公司的市占率并不乐观。

虽然冷酸灵在公司营收中的具体占比并没有展现出来,但是其所属的成人基础口腔护理产品营收占比超过了90%,其他三大业务合计占比只有不到10%。这说明公司对核心产品的依赖程度过深,产品结构极不合理。

再来看营收贡献第二的儿童基础口腔护理业务,这也是登康口腔毛利率最高的业务。在2022年,该项业务的毛利率水平达到55.01%,远超同期其他业务的毛利率。

按照理想状态,如果把这项业务作为新的增长点会是一个明智选择。然而理想很丰满,现实很骨感,儿童口腔护理领域并非是一片蓝海,竞争也十分激烈。

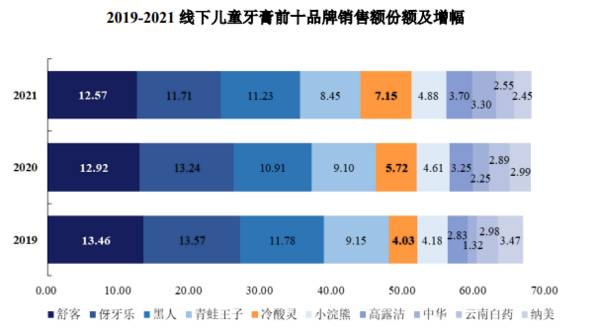

2021年,登康口腔的儿童牙膏在我国线下零售份额排名第五,市占率为7.15%。然而市场份额排名前三的舒克、伢牙乐和黑人,三者合计占比超过三分之一,属于断崖式领先。登康口腔想要凭借这一业务开拓天地,恐怕是十分困难的。

营收虽稳定增长,和龙头仍相差甚远

虽然只有一个核心大单品,但登康口腔的营收及归母净利润也在稳定增长。

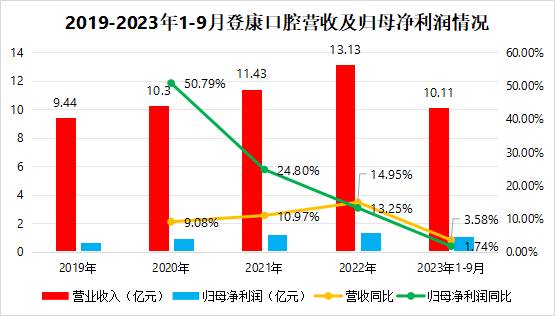

在2019-2022年,公司的营收从9.44亿元增长至13.13亿元,年复合增速达到11.64%;同期归母净利润从0.63亿元增长至1.35亿元,年复合增速达到28.69%。在2023年1-9月,登康口腔的营收及归母净利润同比也有所上升。

但是可以看到,公司发展的后劲不足,尤其是归母净利润增速在连年下降,已经从超过50%的增速下降至个位数。

从营收规模上来看,登康口腔也并不占优。在2022年,口腔护理龙头的云南白药口腔健康业务的营收约为60.30亿元,接近登康口腔营收的5倍。可见,登康口腔和行业龙头之间还存在着不小的差距。

高营销费用率,拉低净利率水平

登康口腔不仅在营收规模上,落后于云南白药的口腔健康业务,在毛利率方面,公司也是难以望其项背。以2022年为例,云南白药口腔健康业务的毛利率超过了60%,而登康科技的毛利率只有40.50%。

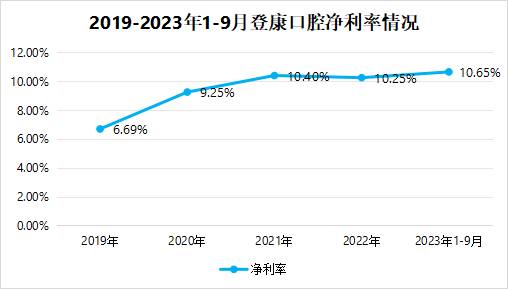

从净利率来看,登康科技的净利率基本在10%上下。而在2022年,云南白药营收达到364.88亿元,归母净利润为30.01亿元,虽然它的牙膏产线只贡献20%的收入,却斩获了60%的净利润。相比之下,登康科技还有很长一段路要走。

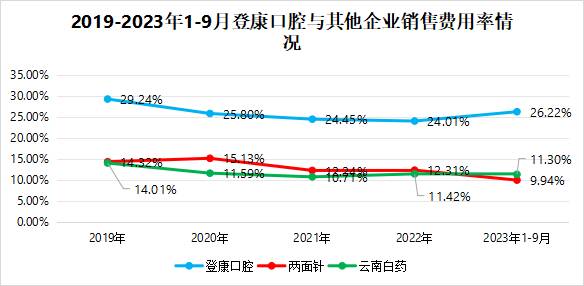

登康口腔的净利率一直在低位徘徊的主要原因在于过高的销售费用率。从2019年到2022年,公司的销售费用率虽然有所降低,但是也仍在25%左右,远超过云南白药、两面针等同行。

如果将销售费用进行拆分,可以看到,登康口腔的广告宣传费占比在2020年之后一路下滑,几近腰斩,相对应的是促销费用占比一路攀升,涨幅超过一倍。

然而登康口腔的主要产品冷酸灵的基本盘在三四线城市,单支牙膏的价格并不高。一味地进行促销会加深消费者对公司产品中低端定位的刻板印象,不利于后期的提价。就像是小米最初致力于追求性价比,以至于它每次冲击高端时都面临着不小的质疑。

登康口腔通过牺牲品牌力来换取业绩的行为,是否合理也引人深思。

市场导向变化,行业竞争加剧

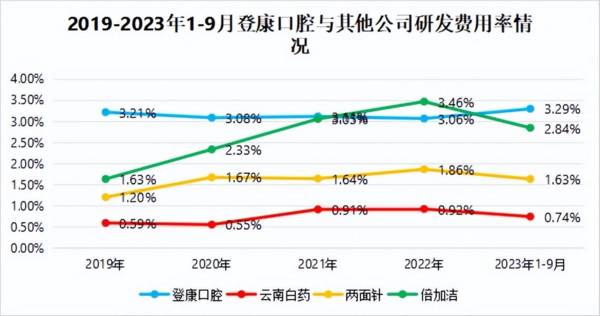

和销售费用率形成鲜明反差的是登康口腔的研发费用率。

在近些年,登康口腔的研发费用率基本维持在3%上下,虽然和云南白药、两面针相比,处于比较高的水平,但远没有销售费用率那样遥遥领先。

随着人们消费水平的提升和消费观念的变化,消费者对于口腔护理的需求已经从基本的口腔清洁,延伸到了口腔美容、口腔疾病预防等方面。

市场上除了牙刷、牙膏,也出现了电动牙刷、美白牙膏、冲牙器、漱口水等新的口腔护理产品,涌现了李施德林、参半、欧乐B、素士、usmile等品牌。

而2023年中国口腔护理的市场规模预计达到518亿元,仍低于2021年水平,保持在较低速度的增长,未来中国口腔护理市场将进入一个存量厮杀的状态。

在这一背景下,以抗敏感为主要卖点的登康口腔将和云南白药、宝洁、黑人等传统龙头,以及欧乐B、素士、usmile等新品牌同台竞技,公司能否在这一场厮杀中存活下来还是一个未知数。

结语

大浪淘沙,很多公司都在一次又一次的洗牌中销声匿迹,也有一些企业能够在其中脱颖而出。面对正在经历剧变的中国口腔护理市场,只有冷酸灵这一个大单品的登康口腔能不能改变重营销轻研发的模式,积极研发新品,去拥抱变化,是能否在这场洗牌中存活下来的一个关键变量。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

人形机器人新贵,特斯拉供应商,净利润增104%,开启第二增长曲线

脱水研报

-

别只惦记着几捆白菜,科技创新的星辰大海更令人心潮澎湃,社区团购让资本巨头纷纷砸钱养韭菜,各种抢人策略层出不穷,可是有一条万亿级的赛道,却很少有人关注——家居行业

-

最近刚知道了“朝阳群众”这四个字的深刻含义,果然群众的力量是无穷尽的。还有人说,“自古人才出美团”,这也印证了群众的智慧不容忽视。今天在浏览海天味业公司公告的时

-

尤其是9月17日发布的投资者适当性管理办法,明确了北交所投资者的门槛:前20个交易日资产日均规模达到50万,投资经验超过2年,与科创板保持一致。相较于原精选层制

-

事件:公司发布2021 年半年报,实现营业收入 169.52 亿元,同比+20.85%;归母净利润 24.82 亿元,同比+44.77%;扣非归母净利润 15.

-

公司是国内光伏玻璃先驱和龙头,2020年产能份额达18.28%,21-23年,公司产能有望持续快速扩张,2023年末产能有望达2020年末的4.1倍。据天风证券

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:通常而言,28nm被看作是半导体先进制程与成熟制程的分界线。该制程的产品广泛应用于新能源汽车、自动驾驶、家电、通信等领域。其中,特别值得关注的是,在自动驾

-

受“缺芯”问题影响,目前汽车制造商正在加强跟碳化硅功率器件供应商的合作。今年3月25日,德国纬湃宣布,获得价值“数亿欧元”的订单,将为现代汽车提供800V碳化硅

-

工业软件是“工业之魂”,是工业企业运营的“大脑”。近年来,我国工业软件市场保持高速发展,截至2020年底,我国工业软件市场规模达到1974亿元,同比增长14.8

-

智能电网是指以特高压电网为骨干网架,利用先进的通信、信息和控制技术,构建以信息化、自动化、数字化、互动化为特征的统一的坚强智能化电网,其本质是以电网输配电等环节

-

业内认为,从目前陆续出台的新能源车政策来看,明显向换电模式倾斜。今年的《政府工作报告》将“建设充电桩”扩展为“增加充电桩、换电站等设施”,这一举动,已经被业界解

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个