创新药第一龙头,毛利率87%媲美茅台,净利润怒增50亿,成长性强

医保谈判算得上医药创新药界的大事件,尽管会面临较大幅度的降价,但只有进入医保的药品才能获得“以量换价”的机会,为企业带来稳健增长。

2023年度的医保谈判刚刚于11月20日结束,一共为期四天,医保谈判结果成为创新药企接下来的一大风向标。不过因为保密工作,终审结果将于12月左右公布,新医保目录明年1月起实施,当前谈判结果细节未知。

不过好消息还是有的,早在之前,相关文件就对于创新药的砍价进行了一定定调,药品续约降幅有了较明显的缓和,并且在最近一次大会演讲中,创新药上市早期阶段的价格也被表示将采取相对宽松的管理,给予企业合理的价格回报。

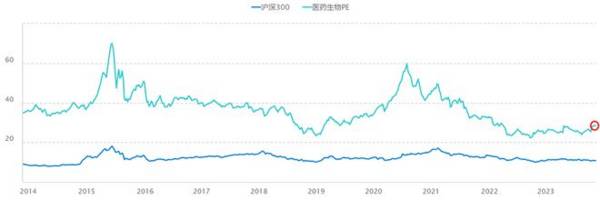

因此现阶段,对于长期受“压制”的医药行业来说,创新转型下其长期价值值得肯定,当前A股行业估值仍处于近十年历史低位区间。

另外对于企业来说,产品进医保后的销售放量至关重要,而研发实力更强、及已在放量阶段的药企确定性更高。

所以我们今天主要来说一个医药ETF,恒生医药ETF(159892),以及其重仓创新药龙头之一,百济神州。

恒生医药ETF(159892,对应场外基金A:016970;C:016971)主要聚焦港股创新药产业链龙头公司,除了百济神州港股外,前十大重仓股还有GLP-1减肥药进展最快的生物药龙头信达生物、双抗研发进展最快的康方生物、第三代药物细胞疗法龙头金斯瑞,还有生物药外包龙头、化学药外包龙头药明生物和药明康德、可与恒瑞医药匹敌的老牌龙头石药集团、中国生物制药等,几乎涵盖了港股确定性最高的创新药公司,并且同时具备较大潜力。

值得一提的是,因为M加息导致港股流动性不如A股,港股的生物医药行业估值比A股还要低,未来随着国外降息周期的到来以及创新药公司更进一步突破,港股或具有更大弹性。

(港股估值和美债收益率/利率呈负相关关系)

接下来我们具体看一下百济神州(688235,HK06160)。

因为其长期大量的研发投入,百济神州堪称创新药行业的标杆,截至2022年其年研发投入便超过百亿元,但综合A股和港股市值来说,其当前总市值却还不到1500亿元(A股高于港股),明显低于恒瑞医药和跨国制药巨头。

(同花顺i问财)

不得不说,正是百济神州长期的高费用投入导致净利润亏损,成为企业市值不太高的核心原因。

但长年亏损的百济竟然在今年第三季度实现了盈利,让人看到了些许希望。

截至2023年三季度,公司实现营业收入56.24亿元,同比增长111.55%,实现净利润13.41亿元,同比增长135.57%,其中净利润和去年同期相比直接增加了51.11亿元。

虽然此次净利润盈利和与百时美施贵宝公司仲裁相关的非经营收入有不小关系,但如果仅看扣非净利润的话,我们也能看到公司业绩增长比较积极的层面,在营收增长情况下,经营亏损有明显减少,其中期间费用率大幅优化是主要原因。

2023年前三季度,销售费用率终于有所正常,维持了40%,研发费用率虽还在70%以上,但也有明显降低,不过相比之下,85%的高毛利率(第三季度是87%)仍然有些逊色。

研发费用率高本来是一件“好事”,这说明公司在真正搞研发,而销售费用率高本来就是医药企业很大的一个特点,而且百济除了国内销售外,拓展国外市场更需要较多的费用投入。

所以对于百济神州来说,它的盈利来得确实不容易,而我们在肯定其价值的同时,更要关注它的潜力,包括已上市产品以及在研产品。

首先快速增长的营业收入便主要得益于两款已上市的药物,分别为一款BTK抑制剂和一款PD-1单抗,也就是泽布替尼(主要用于治疗多种血液肿瘤)和替雷利珠单抗(广谱抗癌药,可以治疗多种癌症)。

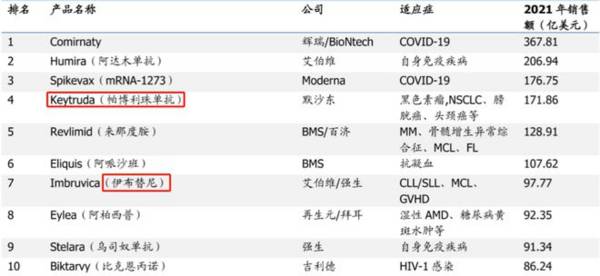

2023年前三季度,泽布替尼全球销售额61.83亿元,上年同期25.79亿元,同比增长139.74%,自去年头对头打败了同类首款原研药伊布替尼,泽布替尼销售便进入加速增长阶段,而对标伊布替尼全球近百亿美元的销售额来说,泽布替尼很明显拥有较高的天花板。

另外,2023年前三季度,替雷利珠单抗在国内的销售额为28.82亿元,同比增长35.3%,正是在进入医保背景下放量获得的增长,并且以11项适应症和近30亿元的销售规模位居同类药之首。而未来这款也将出海并且持续拓展国内外适应症,目前已在欧盟获批一项适应症。

(百济神州2023年半年报)

由此可见,百济神州不仅定位于抗肿瘤这个潜力赛道,而且更重要的是寻求大单品的突破,而不仅泽布替尼可以在全球重磅药中对标伊布替尼,大名鼎鼎的K药,帕博利珠单抗便是替雷利珠单抗的对标,其销售规模完全不亚于伊布替尼。

似乎是为了圆全球销售的梦,百济神州就和其他传统创新药企业不太一样。

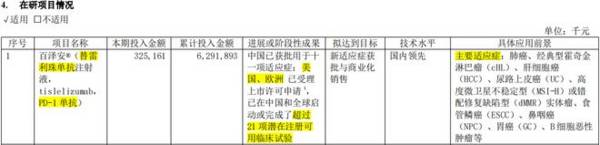

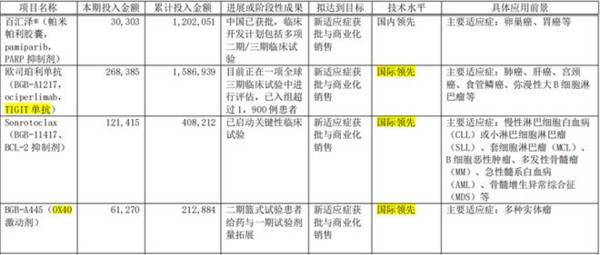

也就是现在百济神州依然在坚定的向前,在研管线中大多都以“国际领先”为目标,紧盯重磅潜力靶点,同时适应症方面追求差异化和协同化,而就像进展略快的PARP抑制剂,因为是国内领先水平且靶点对应市场规模略低一些,当前还算不上重磅药物,不过像卵巢癌却是泽布替尼和替雷利珠单抗所没有的适应症。

另外在研管线中TIGIT单抗、OX40激动剂都是公认的有潜力的靶点,且还有处于较早期的下图中未列出来的CDK靶点等,不过不仅是百济神州,跨国药企对于这些靶点的管线也基本处于在研阶段,尚未有重磅产品上市。

最后简单做一下总结,虽然百济的价值三言两语很难说清,但正是因为它我们才能看到生物医药行业更多的希望;虽然创新药研发依然凶险万分,但未来一定会到的。

在2023年三季度业绩说明会中,百济表示随着产品收入的增长速度继续显著地超过运营费用的增速,公司短期内没有进一步大规模股权融资的计划。可见未来即使是一个梦,也是一个带有希望的梦。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

运动装备唯一龙头,汽车行业隐形冠军,ROE媲美片仔癀,机构扎堆

脱水研报

-

今年6月份,狂犬病疫苗赛道上市了一家企业——康华生物,其稀缺性和确定性因素使它从上市之后连收一个月的涨停板,之后8月份股价最高冲到了900多元,市值达到600亿

-

今天要讲的第一家公司叫西域旅游。新疆唯一的一家旅游上市公司。西域这两字,一看就充满了神秘色彩,异域风情,摇摆至上……不知为何,看到这个名字我的身体就不自觉的

-

“二八原则”的适用范围超乎我们的想象。20%的人拥有世界上80%的财富;20%的客户为公司带来了80%的销售收入;20%的员工为公司创造了80%的业绩;20%的

-

每次看到贝泰妮这个企业的时候,一方面,为它目前取得的一些成就感到开心,另一方面,又总是隐隐有些担心。靠一个品牌(薇诺娜)支撑一个企业,也不是不可以,茅台就做到了

-

帝亚吉欧入驻水井坊后,因限制性产业政策原因,外资不得控股生产类名优白酒企业,因此作为老八大名酒的全兴大曲从水井坊体系中剥离。2015年后公司基本全面放弃中低端品

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

《电动汽车换电安全要求》已在日前发布,是汽车行业在换电模式领域的首个基础通用国家标准。目前,国内运行的换电式乘用车在9万辆以上,可供换电的出租车超过2.5万辆,

-

据介绍,作为一种绿色且通用的方法,研究有望实现用低成本的电池废料替代价格昂贵的贵金属催化剂,具有材料损耗低、生产周期短、产率高、可放大等特点,体现出较高的工业价

-

点评:氢直接燃烧或通过燃料电池发电的产物为水,能够实现真正的零碳排放,对环境不造成任何污染,故而被誉为“完美能源”甚至是“终极能源”。放眼全球,日本是近年来最热

-

景嘉微(300474)前三季度净利润同比增长70%,因GPU产品收入大幅增加;顺网科技(300113)不断扩容以GPU算力为核心的边缘云计算网络,未来将利用技

-

点评:11月16日,财政部中央预算公共平台发布《关于提前下达2022年可再生能源电价附加补助地方资金预算的通知》。《通知》明确了优先保障户用光伏项目的补贴。券商

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有