下一个中际旭创,AI手机独角兽,全球市占率21%,库克都来抱大腿

华为、三星掀了桌子,苹果这次真的危险了!

近日苹果CEO库克现身上海,出席亚洲规模第一大苹果零售店的剪彩仪式。

但本次库克来,可不是简单剪裁而已,而是有更重要的事。因此苹果的销量在中国遭遇了“滑铁卢”。

数据显示,今年前6周,iPhone在中国的销量同比下降24%,相比之下,华为的销量同比暴涨64%。这一进一出就差了80%。

更重要的是,沉寂多年的三星突然觉醒,三星AI手机在韩国仅28天就突破100万部销量。

这不仅预示着三星强势回归,还代表AI技术的应用将加速行业换机潮的到来,手机销量可能会迎来爆发。

而更让苹果棘手的事,三星还掌握更先进的芯片制造体系与屏幕,而这些是苹果没有的。

因此如果苹果在无作为,马上就会面临华为、三星的双重打击!

这揭示了库克来华的重要目的,“整合苹果供应商”。因此库克喊出了“没有比中国更重要的地方”。

看来在AI技术的加持下,手机行业的换机潮,真的可能提前到来!

那么AI手机将带来那些增量呢

根据IDC数据,智能手机行业存量调整阶段已经结束。

数据显示,2023年全球智能手机出货量同比下降3.2%,降至11.7亿部,为十年来最低。

但是2023年四季度全球智能手机出货量同比上升,结束连续“九个季度”的下滑,主要受益于库存改善、新机上市和新兴市场复苏。

其中AI手机是最重要的触发因素!如三星的S24系列AI手机在韩国的预订量达到121万部,成为最快破百万的S系列手机。

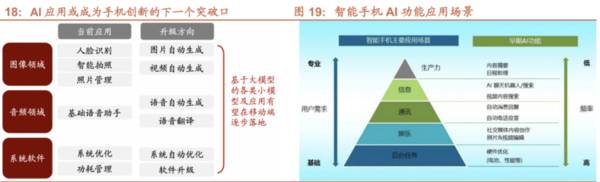

如此看来AI应用与手机的融合,或成为手机创新的突破口。

怪不得库克下定决心赤胳膊上阵,如果苹果不能抓住本次风口,或将从此走下神坛,毕竟大家对苹果万年不变的外形早就审美疲劳了!

那么AI手机的增量集中在哪里呢?

目前手机厂商对AI手机的主攻方向还没有达成共识。

高通认为,AI手机目前主打“生成式AI功能和先进的影像技术”。

三星AI手机主打的是“翻译、搜索和影像”功能。支持实时翻译,“画圈搜索”,与智能填充图片,提高用户体验。

华为主打“光学性能”,重点放在影像端与操作系统中融入AI大模型。而小米、OPPO、vivo、魅族则主打AI手机大模型。

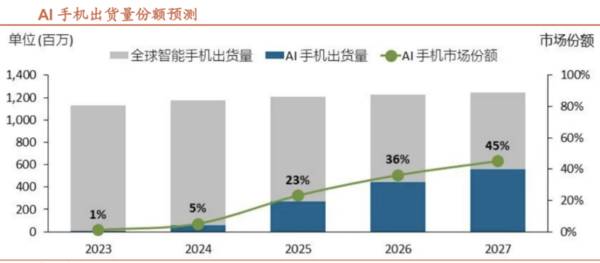

根据IDC的预测,2024年将是智能手机市场恢复增长的一年,预计2024年出货量达到12亿部,同比增长 2.8%。

其中2024年全球AI手机的出货量将达到1.7亿部,占整个智能手机市场出货量的15%。

2024年到2027年,AI手机从5%的出货量增加到45%,完成1到100的爆发。

我们再看看行业大佬库克的操作。

首先主动找到了苹果供应链的核心合作伙伴,BYD、蓝思科技、长盈精密。

与之前苹果对供应商的压榨不同,本次苹果态度诚恳,转变的主要原因是印度果链手艺太不可靠,高端的零部件做不了。

而在AI应用端,无论苹果是与谷歌合作还是与openAI合作,在应用端的落地都绕不开中国市场。

于是库克会见了AI应用端公司,例如游戏公司叠纸、三个半咖啡、吕末的工作室,毕竟我国在应用数据方面的优势是任何国家无法比拟的!

看到这里大家应该感觉出来了,AI手机的主要增量空间来自两个方面,首先是换机潮带来的硬件端升级,其次是应用端的AI软件。

那么硬件端与应用端的哪些细分方向增量最大

随着AI手机市场的迅速增长,预计将推动包括感知、芯片、快充、电池和散热在内的硬件端的创新,为整个行业带来新的增长动力。

其中增量最大的细分方向,主要是内存、影像与大模型。

我们以华为P70为例,华为P70主打光学性能,并在芯片、卫星通信和星闪领域延续创新。预计出货量预期在1500-1600万部之间。

华为P70将搭载5000万像素的OV50H主摄,采用分辨率达到1.5K的8TLTPO技术屏幕,配备麒麟9系列5G平台,并搭载盘古大模型。

光学性能的提升需要使用“手机主摄像头CIS(图像传感器)”、“旋涂滤光片”与“CMI”。

其中,CMI(芯片级模压互连技术)和旋涂滤光片的升级创新将为光学组件市场带来新增量。

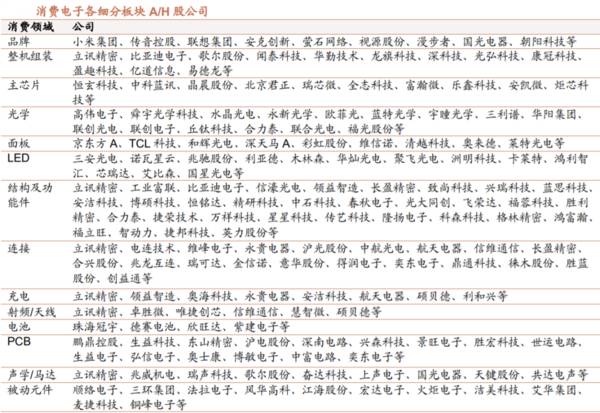

韦尔股份:国内CIS龙头,性能比肩国外巨头,另外随着海力士逐渐退出CIS领域,市场供需状况改善,CIS价格有望上涨。

水晶光电:专门为华为提供“旋涂滤光片”,目前旋涂滤光片的市场渗透率不断提高,公司的滤光片产品在全球市场上的份额约为21%。

昀冢科技:CMI(芯片级模压互连技术)的核心供应商,受益于潜望式镜头技术的快速普及。

东田微:公司的旋涂滤光片产品继续在市场上扩大应用。

思特威:已经启动了两款5000万像素CIS产品的大规模生产和出货。

欧菲光:是华为手机摄像头模块的主要供应商。

在内存领域,将推动“HBM内存芯片”的普及,另外还可能推动NAND闪存价格的上涨。

赛腾股份,国内唯一的制造HBM内存芯片的“设备商”。

那么哪些公司的成长性最强呢

成长最快的肯定是HBM内存芯片与光学影像方向,今天重点说说光学影像中的“旋涂滤光片”。

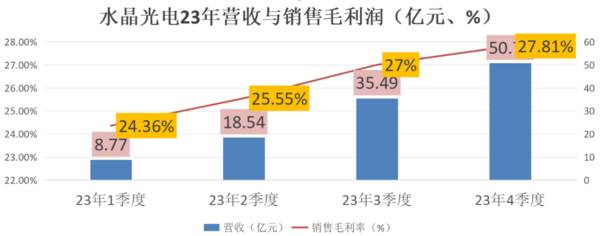

其中水晶光电2023年Q4业绩同比维持高增速,在手机行业零部件中,率先反转。

数据显示,公司2023年全年实现收入50.76亿元,同比+16.01%;归母净利润6.00亿元,同比+4.15%;毛利率为27.81%,同比+0.91%。

主要原因在有两个方面,首先是安卓需求的回暖与苹果手机棱镜价值量的提高。其次是“旋涂滤光片”在AR、AI手机渗透率的提高。

更重要的是公司的AR业务成长空间广阔,一方面公司汽车AR-HUD业务在深蓝、红旗等车型顺利起量,另一方面公司在AR光学技术积累丰富,AI大模型有望促进AR眼镜的普及。

总的来说,在23年诸多手机新品发布与去库存结束的背景下,消费电子产业链景气度已在触底回升。

另外,行业创新亦在加速,AI的兴起亦赋了细分领域新的发展机遇,手机产业链或将受益。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

氢燃料电池龙头,中石化背后的独角兽,能否成为下一个宁德时代?

脱水研报

-

公司成立以来,瞄准新兴市场,积累品牌优势,致力于提供以手机为核心的多品牌智能终端,并基于自主研发的智能终端操作系统和流量入口,为用户提供移动互联网服务。据光大证

-

据信达证券研报分析,公司产品矩阵基本覆盖主流价格带,产品研发实力强劲,目前获注册配方数位于行业前列,产品美誉度高。产品矩阵丰富,价格带多点覆盖,清晰卡位。公司主

-

王熙凤说:“外头看着虽是轰轰烈烈的,殊不知大有大的艰难去处,说与人也未必信。”刘姥姥听完后,说道:“我也是知道艰难的。但俗话说:‘瘦死的骆驼比马大’,凭他怎样,

-

白酒的社交属性决定其主要作为精神消费的载体,消费升级带动行业步入品牌时代。公司从古井贡酒大品牌出发,充分挖掘历史遗产,宣传“色清、香纯、醇和”的独特风格与老“八

-

近五个交易日,沪深300上涨2.11%,银行业(中信)上涨2.64%,行业跑赢沪深300指数0.53个百分点,在30个中信一级行业中排名第17位。其中,国有大行

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

据《中国氢能源及燃料电池产业白皮书》预测,到2050年,氢能在中国能源体系中的占比约为10%,可再生能源电解水制氢将成为有效供氢主体,但目前电解水制取的“绿氢”

-

财通证券认为,当前光伏行业景气持续上行。海外市场方面,疫情对上半年海外光伏装机构成短期扰动,但出口数据已开始逐步好转,下半年需求有望持续向好。国内方面,光伏竞价

-

据Mysteel测算,如若根据文件要求的限产比例,预计产能利用率下降8.6%,日均影响铁水产量约增加1.37万吨。兴业证券邱祖学表示,在双碳目标及环保趋严的背景

-

中药材是中华民族的宝贵资源,是中医药事业的源头,药材种子种苗是决定中药材质量的内在因素,是中药材规范化生产的保证,其质量优劣和安全直接影响中药系列产品的质量和疗

-

点评:毫米波拥有更为丰富的频谱资源,这对进一步提升5G连接速度,充分释放5G应用的潜能至关重要。所以产业界早已明确了毫米波将是未来5G的演进方向。我国国内各大运

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有