688515,华为参股,产品需求增加100倍,506家机构调研,人气爆满

近日,AI与智能驾驶引领的行业变革席卷全球。

无论是传统的汽车巨头奔驰还是智能手机巨头苹果,纷纷坐不住,都在准备转型升级!

而核心原因并不是国内互联网巨头与造车巨头,而是AI与智能驾驶共同的上游,华为的崛起!

在苹果已经选择了放弃汽车端口,而特斯拉没有手机端口的背景下,华为已成为全球万物互联的唯一公司。

面对如此强势的供应商,有人欢喜有人愁。

互联网与造车巨头很无奈,但赛力斯很乐意,毕竟抱住大腿后市值翻了10倍。

不过国内有一家公司也在做万物互联,还是华为的上游。为了有更多的议价权,华为作为第一大客户,居然直接参股!

这便是我国唯一实现自主知识产权的以太网供应商。

那么以太网是什么

以太网是“局域网”的一种,是一种通信标准,主要用是链接多个设备,而且每台设备都可以与其他设备之间进行信息共享。

简单通俗的讲,以太网就是一个“用线链接的路由器构成的局域网”,这个类似于路由器的东西叫做“以太网交换机”。

那为什么不继续叫局域网,而用“以太网”来称呼?

是因为以太网属于第三代局域网,是一种有线局域网通讯协议。

该协议规定了最低传输速度,比如说你该使用什么样的线缆(网线),该使用什么样的接口(网口、光口),该使用什么样的设备,比如说我们的中继器,极限器,交换机。

目前以太网是应用最广泛的局域网技术,也是当今信息世界最重要的基础设施。因特网、电信网、局域网、数据中心均离不开以太网这一基础架构。

其中所有需要以太网通信的终端设备,都需要以太网物理层芯片(PHY)。

该PHY芯片,广泛应用于信息通讯(路由器、交换机)、智能电子、工业控制、监控设备和汽车电子(辅助驾驶、智能网联汽车、摄像头、激光雷达、行车记录等)。

那么以太网物理层芯片(PHY)的市场空间有多大

以太网联盟将以太网的应用分为以下五个大类:工业自动化、车载以太网、企业应用、电信运营商、数据中心。

可以看出,以太网物理层芯片(PHY)是万物互联之关键芯片。

根据IDC预测,全球每年产生的数据将从2018年的33ZB增长到2025年的175ZB,7年增长了5倍。

具体原因大家都能感觉出来,从手机的进化就能看出,承载信息的载体呈现出“文字-图片-音频-视频”的发展路径。

估计你前些年都想象不出来,手机的内存从1020Mb增加1020G,以后有可能会增加到1020T,毕竟一张照片就10mb,一个视频就1G。

因此随着数据的爆发,在传输和交换方面带动了更大的市场,这都需要以太网芯片。

而当前在AI算力迭代有加快了这一进程,世界正在从“万物互联”走向“万物智联”。

做法是在CPU中集成PHY芯片,这让PHY芯片的使用数量成指数型增长。

预计在AI于智能驾驶的带动下,2022年~2025年,全球PHY芯片市场规模预计保持25%以上的年复合增长率。

而由“CPU+PHY芯片构成的以太网交换设备”的市场规模在2025年将达到2112亿元。

其中上游芯片占交换机整体成本的一半。

在以太网的五大下游应用中,仅仅数据中心受到AI的带动就出现如此大的爆发,而车载以太网在智能驾驶时代也将迎来0到1的爆发。

数据显示,汽车PHY芯片从2008年的1各端口增加到2024年的50个端口,2026年将超过100个端口。

智能汽车对PHY芯片的需求将增加100倍。

数据显示,2021年-2025年车载以太网PHY芯片出货量将呈10倍数量级的增长。2025年中国车载以太网物理层芯片搭载量将超过 2.9 亿片。

更有意思的是,车载PHY芯片价值量还很高,价值甚至远在主运算单元之上,占据车载半导体BOM成本中的较大份额。

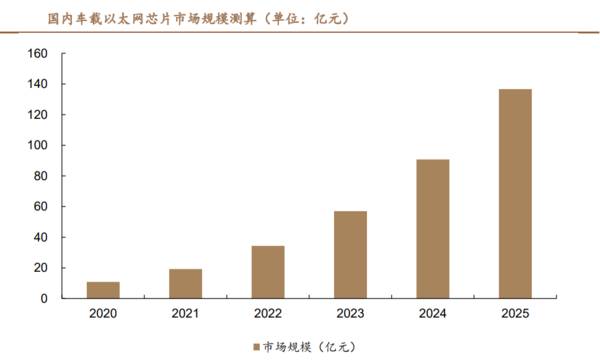

有机构预计国内车载以太网交换芯片市场规模将在2025年达到137亿元,2021-2025年年复合增长率高达63.1%。

如此快的行业增速,几乎是躺着赚钱。

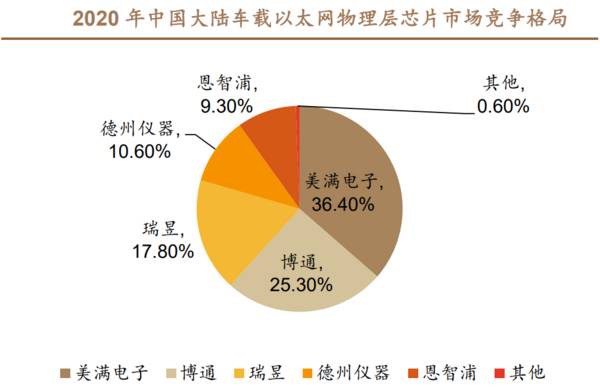

但目前PHY芯片的市场份额全被西方主导,国产占比仅为0.6%!

这也变相说明,只要科技创新打破瓶颈,国产代替的市场增速将远远高于“63.1%的年复合增速”!

那么以太网物理层芯片(PHY)国内谁做的最好

可谓重赏之下必有勇夫!

如此好的赛道,国内目前仅有一家上市公司参与其中。

裕太微电子是中国唯一实现自主知识产权的以太网物理层芯片(PHY)供应商。

有多稀缺!华为旗下哈勃科技持股9.29%,是公司第四大股东。

如果这个参股数据不够震撼,请看最近参与调研的机构数量,近一年共接待368家机构506次调研。

从公司的产品端看,公司于2019年率先推出“车载百兆以太网物理层芯片”、“百兆低功耗以太网物理层芯片”等产品。

产品有多好,看看毛利率就知道了,从2020年到2023年,销售毛利率由25.37%增加到53.87%。

特别值得注意的是,公司的大客户华为投资持股6.97%,同时华为的交换机在国内市占率超过36%,只要技术及产品性能达标,国产国产替代的动力非常足。

因此公司的营收从19年的132.62万元迅速增长至21年的2.54亿元,年复合增速高达1284.15%,2022年度依旧保持高增,营收4.03亿元,同比增长58.61%。

而4亿的营收,相较于2112亿市场规模的“以太网交换设备”,简直是九牛一毛!

何况还有华为这条大腿,因此公司的成长空间难以想象,毕竟赛力斯的案例摆在眼前!

综合来看,裕太微电子像极了2019年的国内模拟、数模混合芯片龙头圣邦股份,与不掌握核心技术的赛力斯还不一样。

考虑到公司是我国唯一实现“千兆高端以太网物理层芯片”大规模销售的企业,兼具稀缺性与成长性。

预计裕太微电子将在AI、智能驾驶与国产代替的浪潮中受益!

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

固态电池黑马,技术赶超宁德时代,业绩大增订单已排到五年后!

脱水研报

-

前几天在和大家聊医美行业的时候,边聊公司,边涨知识。玻尿酸、肉毒素、童颜针,他们的功效、特点我现在是门儿清。今天,我本来是在研究贝泰妮(也就是近些年来崛起的针对

-

珍宝岛类属于中药行业,截至2020年,企业总销售收入34.11亿元,其中医药工业销售规模为21.94亿元。这个规模说大不大,说小不小,说它大是因为,2020年在

-

公司于2010年成立后持续深耕组串式逆变器及储能逆变器,主营业务产品包括光伏并网逆变器、光伏储能逆变器、智能数据采集器以及SEMS智慧能源管理系统。现已研发并网

-

DCF折现法很多人都使用过,但是可能没有思考过其背后的原理——为什么企业的内在价值会等于企业未来能产生的现金流量的折现值?今天这篇文章就来回答这个问题。学习这件

-

兖州煤业股份有限公司于1997年9月由兖州矿业(集团)有限责任公司作为唯一发起人成立。公司极富国际化的战略格局,于1998年分别在香港、上海两地上市。2004年

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:龙芯中科是国产自主高性能通用处理器技术领先者,曾研制了我国首款通用CPU。龙芯CPU通用处理性能达到AMD水平,龙芯OS在试错中趋于成熟,架构稳定,成熟度

-

安信证券张汪强表示,考虑到快递包装、一次性餐具、购物塑料袋、农膜等领域对于一次性塑料的替代,预计到2025年,我国可降解塑料的需求量有望达到260万吨,市场规模

-

近日发布的《中国互联网络发展状况统计报告》显示,我国工业互联网“综合性+专业性+特色性”的生态正在逐渐成型,具备一定影响力的平台已经超过100家,连接设备数超过

-

昇腾芯片是2019年华为公司发布的人工智能处理器,包括昇腾910和昇腾310处理器,采用自家的达芬奇架构。昇腾910支持全场景人工智能应用,而昇腾310主要用在

-

点评:研究人员称,该团队设计的CRISPR工具可以识别导致COVID-19的SARS-CoV-2病毒。一旦病毒被识别出来,CRISPR酶就会被激活,并将病毒斩断

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有