持有封基|知否?知否?应是绿肥红瘦

南宋女词人李清照写过一首《如梦令》:

昨夜雨疏风骤,浓睡不消残酒。

试问卷帘人,却道海棠依旧。

知否?知否?应是绿肥红瘦”。

特别是后面两句,正好是今天股市的应景。所有的指标全部“绿肥”,跌幅最大的指标创业板跌了2.81%,跌幅最小的国证2000跌了0.53%;但个股则好很多,4214只个股中,竟然还有1737只股票是上涨的,比例高达41.22%。跌幅大的主要是抱团股,所以对指标影响大。

今天的下跌原因众多,有说昨晚纳指大跌的,有说中美谈判火药味十足的,当然还有一个原因,就是我昨天刚写了二次探底是否会来,不信被我这张乌鸦嘴说中了。

如果能择时当然更好,如果像我这样没这个本事,分散投资也是一种方法,当然分散不仅仅在股票里分散,权益类的品种,跌起来只是五十步笑百步,就像今天抱团股下跌,大部分个股也一起下跌,甚至估值并不高的银行股跌的也很惨,中证银行指数今天跌了2.97%,并不比指数和抱团股跌的少。

除了分散股票外,更好的办法是分散到和股票相关性小的品种,美林时钟用股票、商品、债券、现金四大类品种轮动解决这个问题,但现在来看,这个时钟有点乱转了。完全符合美林时钟的情况非常少。

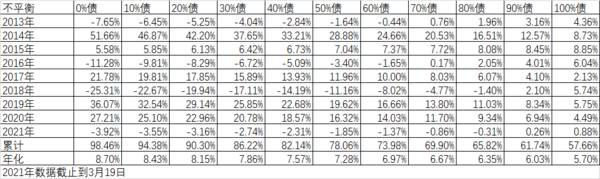

即使这样,我们依然可以用债券和股票做一个组合,来降低回撤。比如我们以沪深300指数代表股票,以代码为000013的企债指数代表债券,特别要注意的是还有一个企债指数399481,是净价指数,而000013是全价指数,我们从债券比例0%一直到100%,余下的全部满仓股性的沪深300指数:

所谓不平衡是指每年末不去做股债再平衡,也就是说,50%的债50%的股,从2013年年初开始是这个比例,后面的涨跌导致比例不平衡就随它去了。

即使用这种策略,我们也可以看到,2018年回撤了-11.16%,为什么不是-25.31%和5.71%的平均值-9.78%呢,这是因为我们不做股债再平衡,到了2018年年初,这几年虽然有涨涨跌跌,但沪深300还是涨的多,所以到了2018年年初,沪深300的比例超过了50%,导致最终跌幅大于股债的平均值。

如果我们再仔细回测一下股债平衡策略,所谓股债平衡,也就是说到了年底,卖出大于初始设定比例的部分,买入小于比例的部分,使得每年年底做一次再平衡,保证到了年底的股债比例和初始值完全一样。在50%再平衡策略里,2018年回撤的-9.78%,就是50%的沪深300和50%的企债指数的平均值了。

再对比一下两种不同策略每年年化收益率的差异,除了100%沪深300策略和100%企债指数策略外,其他从10%的债券到90%的债券,再平衡策略都战胜了不做再平衡的策略。平均每年跑赢0.43%,累计近10年来跑赢6.01%,还是很可观的。

再平衡跑赢的主要原因就是不管哪个品种,特别是股票,涨多了就会跌,跌多了就会涨,再平衡其实就是一种变相的高抛低吸。如果10年来某个品种一直上涨,那么不管怎么样平衡都是无效的。

我们再仔细分析每年的情况,不管用什么比例,累计的总收益其实并没有比最高的沪深300高,但沪深300跌幅最大的2018年,80%的债券就基本可以不亏损了,回撤小具有更好的夏普比例,也更加容易使得普通人能满仓坚持下来,这也就是很多人为什么赚钱的不重仓,重仓的不赚钱的一个重要原因。

从上面的这张表里看出,如果你要使得每年都有正收益的,那么90%的企债指数加上10%的沪深100,年化6.24%,比100%的企债的年化5.70%要高,如果你能接受一点每年不大于1%的回撤的,那么可以选择80%的债加上20%的股,这样年化可以提高到6.73%;如果能接受年最大回撤不超过4%的,那么可以选择70%债加上30%股,这样年化可以提高到7.16%。以此类推。高债券比例的方案,其实就是现在市面上盛行的所谓固收加的产品,它并不是一个新的品种,只不过换了一个概念而已。

当然这里只是未来回测方便,用了沪深300指数和企债指数,具体的沪深300可以用股票组合或者基金来替代;企债指数可以用债券或者现在普通投资者可以买卖的可转债来替代。当然数据也不可能和上面的一模一样,但基本原理还是不变的。股市下跌,心情不要浮躁,静下心来想想长期的对策。运筹帷幄之中,决胜千里之外。争取将来不是绿肥红瘦,而是红肥绿瘦。

来源转载至公众号:持有封基

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

交易论道|百分之90以上的交易成功者,都是在绝境中醒悟

脱水研报

-

一、注重消费者培育,提前布局千元价位带,多措并举推升品牌形象。2020年,迎驾贡酒成功登上“2020全球酒类品牌·50大烈酒品牌”排行榜,位列全球第26位、中国

-

消费电子业务:2021年上半年实现收入38.58亿元,同比增长16.33%,营收占比85%。受益于对国际大客户的销售持续增长,电脑类、可穿戴类、物联网硬件类产品

-

(1)团购模式培育基础深厚,迎合本轮升级趋势渠道模式上,公司采用终端前移的方式,缩短厂家与消费者间的距离。在相对减少营销的费用的同时,使得产品能够直达终端消费者

-

公司曾用名“方大锦化化工科技股份有限公司”,主营化工原材料板块业务,形成了以“烧 碱、环氧丙烷、聚醚”三大产品为主的工业化生产格局。2017 年开始公司通过收购

-

公司成立于1997 年 12 月,主要从事电池模组的研发、生产及销售,于 2011 年在深圳创业板上市,自 2000 年起专注于锂离子电池模组业务。锂离子模组由

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

特发信息(000070)、亨通光电(600487)等。

-

华宝股份(300741)主营产品为烟草用香精,中国烟草是公司主要客户。电子烟中香精的使用量会加大。劲嘉股份(002191)子公司劲嘉科技与国外知名厂商共同研发新

-

点评:这一成果是典型的“从0到1”式的原创性突破,为石墨烯等二维材料的产业化应用提供了新思路,有望发展为氮化物变革性制备技术,解决先进半导体发展技术瓶颈,在新型

-

数据显示,被动元件2019年规模近300亿美元,电容、电感、电阻分别占比73%、17%、10%,主要应用于通讯、汽车、工控等领域。其中,MLCC是壁垒最高、规模

-

点评:今年上半年,有消息称华为将向苏州国资打包出售服务器产品线,华为内部人士则表示华为不会放弃服务器业务,但目前生产依然受阻。根据IDC按营收计算,2020年中

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个