风向标|90%管线在PPT阶段,创新药“VC”标的硬闯科创板,上交所说NO

一份20多页的PPT,几个光鲜的海归博士,一张唬人的产品管线图,一个个to vc的项目一路开挂,不断巨额融资,然后凭借“创新药”身份成功上市,走向人生巅峰……

过去几年,在创新热潮下,不少资本带着科学家们,用实际行动“助力”创新。当然,也不乏成功案例。

但眼下,资本市场对于这类企业的态度已经有所转变。至少,科创板对这类药企的审核,已经有收紧的迹象。

3月28日,北京天广实生物技术股份有限公司主动撤回科创板IPO申请。实际上,说是主动“撤退”,大部分都是监管“给面子”,背后原因你懂的。

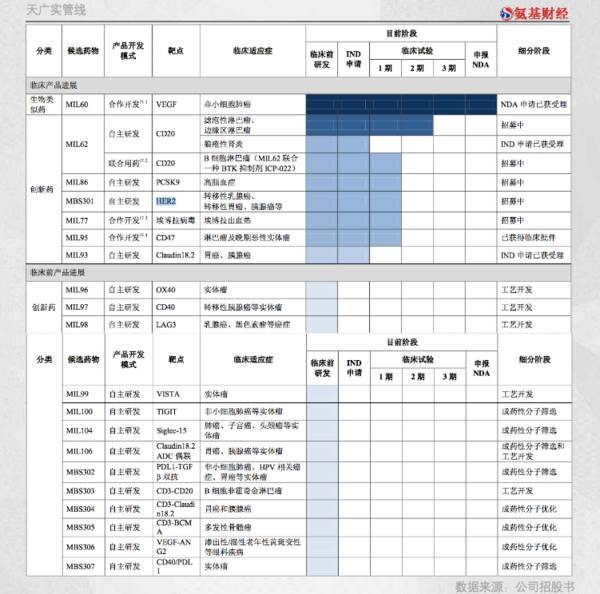

从产品管线来看,天广实生物目前能拿得出手的,只有贝伐珠单抗类似物和CD20单抗,前者处于上市审批状态,后者在临床三期阶段。其余管线虽多,看上去前景无限,但大部分仍处于PPT阶段。

本质上,天广实还是一个VC标的。天广实生物的想法很简单,先上车、后买票。遗憾的是,上交所对这一策略,并不认可。

今年以来,除天广实外,还有泽生科技、天士力生物主动撤回IPO申请。这,值得所有未上市创新药公司警惕。

2年涌进28家机构,

估值飙至37亿

与大部分新兴biotech不同的是,天广实是一家17岁“高龄”的药企。

早在2003年天广实就已成立,但直到近两年,天广实才和一众新兴biotech一起入了资本的法眼。

2018年2月,天广实股东户数不过17名,到了2020年2月,这一数字变为45。短短2年时间,公司涌进28名机构股东。

并且,不少新进股东名头响亮、来头不小,包括中信集团旗下中信投资、交通银行旗下的交银科创等正规军,也包括天堂硅谷等民营私募。

一个人的命运,当然要靠自我奋斗,但也要考虑历史进程。天广实突然间备受追捧,便是如此。

随着医保局一系列倒逼改革措施的推出,2017年开始,国内创新药行业的融资额快速增长。Wind数据显示,2015年—2019年,国内一级市场创新药企业融资额接近500亿元,其中2018年融资额便超200亿元。

而中年天广实,本就是一家被资本追捧的生物药研发公司,早在2008年,凯正生物便以非专利技术“抗人CD20抗体”出资,成为天广实股东。

天广实的实控人李锋,背景也不错。这位清华毕业后海外留学的70后,还在生物技术王国基因泰克工作过。

你有故事,我有酒。这种情况下,天广实与多家机构一拍即合。这些机构的目的很明确,和天广实一起做时间的朋友。

随着资本不断涌入,天广实估值一路上涨。2018年3月,天广实老股转让估值为25亿;2019年底一轮融资过后,投后估值已达37亿元。一年多的时间,估值涨了48%。

估值大涨背后,或许是机构想要拿到一张创新药的“门票”。但指望天广实成为下一个基因泰克太过遥远,远不及IPO来得现实。

2020年9月,天广实递交科创板上市申请。若能成功登陆科创板,这些机构们的收益或将不菲。

招股书显示,天广实拟募资15.9亿元,发行后新增股份占总股本比例不超过25%。以此计算,拟发行估值为63.6亿元。不到一年时间估值接近翻倍,时间的玫瑰果然香气逼人。

“快速跟随策略”慢一拍,

大部分管线还在PPT阶段

乍一看,天广实似乎来头不小。根据招股书,其管线布局多达20条。其中,也不乏富有想象力的靶点药物,比如CD47单抗、TIGIT单抗、LAG3单抗等。

不过,大部分产品,目前还处于想象阶段。这20条管线中,18条管线尚处于1期临床或更为早期阶段。如果这时要论估值,那恐怕要比赌石还难上n倍。

目前,公司唯二进展快的新药,依然还是CD20单抗和贝伐珠单抗。前者已经进入三期临床阶段,后者处于上市申报阶段。

尽管进展较快,但这两款产品的处境几乎是“四面楚歌”。

说到CD20单抗,大家最熟悉的莫过于罗氏的利妥昔。自问世以来,凭借较好的疗效,利妥昔和化疗药物的联用,一直是治疗某些特定类型的非霍奇金淋巴瘤的标准方案。

2019年,在专利到期受类似药冲击的背景下,罗氏利妥昔销售额仍超过60亿美金。从这点来说,CD20单抗市场确实足够诱人。

根据CDE官网,天广实CD20单抗开展的“CD20阳性弥漫性大B淋巴瘤”适应症,2018年7月开始进入三期临床,目前暂未结束。

而竞争对手方面呢?目前,已经获批上市的有3款,处于审批阶段的有2款,还有6款处于临床三期阶段。

更要命的是,比天广实进度快的,包括信达生物、诺华制药等销售能力已经被证明的企业;而与天广实同一梯队的,还有销售能力爆表的正大天晴。进度不占优势,销售能力又不如别人,商业化前景可想而知。

再来看处于上市审批阶段贝伐珠单抗类似物。

相比CD20单抗,贝伐珠单抗领域的竞争更加激烈。目前国内已上市的贝伐珠单抗类似物,包括齐鲁制药的安可达及信达生物的达攸同。

此外,包括恒瑞医药、百奥泰、绿叶制药等5款产品处于上市申请阶段,而处于临床三期阶段的产品多达10款。

入局者众,且竞争对手中还包括拥有销售铁军的仿制药企。这意味着,尽管贝伐珠单抗进度比CD20稍快,但其商业化前景似乎更为黯淡。

显然,天广实的想象力,不在于进展最快的两款药,只能依托其他管线来给自己撑面子。但现实是,其他管线也不大容易。

To vc 玩家,劝退or主动撤退?

过去几年,之所以诞生了大量的新兴biotech,要归功于策略得当。

99%创新药企,采取的都是快速跟随战略,快速堆砌大量管线,天广实也不例外。

快速跟随战略的核心在于快。但从进度来看,天广实的进展并不快。如果把相关靶点梳理一遍,你会发现这些“坑”,都已有玩家入场,并且进度要比天广实快不少。

以天广实目前进展最快的肿瘤免疫“明星”靶点CD47单抗来看。目前,其产品处于一期临床阶段。不过根据CDE官网,该临床项目尚未招募患者。

目前国内进展最快的是信达生物,已进入三期临床阶段。除此之外,天镜生物也已进入二期临床阶段。

而处于一期临床阶段的产品,包括天广实在内共有5款。另外,已经获批临床和即将获批临床的产品,超过10款。天广实现在入场,很难说还能占据多少优势。

CD47单抗之外,天广实包括PCSK9单抗、HER2单抗等处于一期临床阶段的产品,落后国内选手进度太多,基本不具备想象空间。

而在TIGIT单抗、LAG3单抗等领域,公司产品还处于分子筛选等更早期阶段。估值多少,全凭想象力。这样的天广实,更像一个估值超过60亿的VC项目。

当然,如果能够登陆科创板,天广实的估值或许还有上升空间。毕竟,当前科创板新股依然处于不败神话之中。

但背后的风险,也不容小觑。实际上,过去几年,最早登陆科创板的创新药玩家,比如微芯生物、百奥泰和泽璟生物等,目前都还不能够证明自己。这也导致,几家公司的股价,一直跌跌不休。

这或许是公司申报科创板IPO6个月后,主动撤回IPO申请的原因。这也意味着,其余to vc 创新药玩家的压力也会越来越大。毕竟,科创板上市风向变了。

编辑按:本文转载至微信公众号 “ 氨基财经 ” 贝壳投研经授发布 。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

半年股价腰斩背后,输给“拖延症”的科创板0收入第一股

脱水研报

-

在财富500强榜单中,格力电器电器的净资产收益率排在第一名。但是后来的年报中就没有再提这茬事儿了。2019年,格力电器净资产收益率24.52%;2020年,该数

-

耕耘四十年,长丝龙头一路奋进。桐昆股份前身为成立于1981年的桐乡县化学纤维厂,于2011年登陆上交所。公司通过技术升级及低成本扩张不断做大做强,经过近四十年的

-

据信达证券研报分析,近年来国内厂商加快半导体硅片的研发投入和建设,已有多家厂商实现了从8英寸到12英寸半导体硅片的突破,未来国内厂商有望充分受益半导体硅片的国产

-

据安信证券研报分析,公司立足电力行业,大力拓展轨交巡检市场,同时布局油气化工等多个工业领域的监测控制和故障诊断业务,助力未来营收规模持续提升。公司主营智能电网监

-

目前已有多家零售企业都将“社区团购”列为2021年业绩下滑甚至亏损的原因之一,包括预计2021年净利润将亏损39.3亿元的永辉超市。我们想知道的是,为什么社区团

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

2020年是Mini LED背光的商用元年,2021年是Mini LED的起量之年,也是Micro LED商业应用的探索之年,TCL、三星、小米等相继发布Min

-

点评:国际权威机构Statista的分析,2020年全球数据产生量预计47ZB,随着新兴技术的快速发展,预计2035年全球数据量将增至2142 ZB,年复合增速

-

点评:华为已联合超过100家头部ISV基于昇腾孵化了超过120个解决方案,使能行业应用创新。目前,华为已经基于AI芯片,发布了端边云全系列硬件,以及CANN、

-

东吴证券张良卫预计,信创党政招标放量或在8月底之前来临,行业信创越到11月越热烈。今年招标体量较大,且去年有部分收入延迟到今年确认,因此相关企业的收入有望翻倍增

-

点评:早在去年10月份,中科院就自主研发完成了8英寸石墨烯晶圆。不管是性能或者是尺寸,都处国际顶尖水准。碳元素稳定、易导电、耐高温,易于成型和机械加工的特性,决

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个