创始人来自中科大少年班,这家低估值半导体设备公司会是“肉签”?

编辑按:本文转载至微信公众号“格隆汇”,飞鲸投研经授发布 。

又一家半导体公司要上市了!

深圳中科飞测科技股份有限公司(以下简称“中科飞测”)已在近期完成申购,即将在科创板上市,保荐人为国泰君安证券。其发行价格为23.6元/股,本次发行股份数量为8000万股,占发行后公司总股本的25%,预计募集资金总额为18.88亿元(高于10亿元的拟募集资金总量),对应的公司市值约75亿元。

中科飞测是一家国内的高端半导体质量控制设备公司,其产品已广泛应用在中芯国际、长江存储、长电科技、士兰集科等国内主流集成电路制造产线。

从募资用途来看,中科飞测此次上市拟募集资金用于高端半导体质量控制设备产业化项目、研发中心升级建设项目、补充流动资金。

01 董事长出自中科大少年班

2014年,岭南晟业、中科院微电子所及苏州翌流明签订协议,约定各方共同出资设立深圳中科飞测科技有限公司(简称“飞测有限”),注册资本为3000万元,注册地为深圳。

深圳是一个充满活力与创新精神的城市,孕育出了中兴、华为、腾讯、比亚迪、大疆等一大批高科技企业,是创新创业之都。

招股书显示,公司董事长陈鲁是个70后,毕业于中国科学技术大学少年班,获得物理学专业学士学位,又赴美留学,到美国布朗大学攻读物理学,拿到博士研究生学位。陈鲁曾在科磊半导体担任资深科学家,还担任过中科院微电子所的研究员、博士生导师。

中科飞测董事长陈鲁,图片来自公众号中国科大新创校友基金会

陈鲁的妻子哈承姝也是个70后高材生,她曾在耶鲁大学读国际和发展经济学专业,获得硕士研究生学位后,又拿下美国华盛顿大学职业法律专业的博士研究生学位。哈承姝曾在德勤会计师事务所(美国)担任高级税务分析师,如今是中科飞测的董事兼总经理。

除了董事长陈鲁之外,中科飞测的两位80后首席科学家黄有为、杨乐也是技术大咖。黄有为毕业于北京理工大学光学工程专业,拥有博士研究生学历,曾陆续担任中科院微电子所助理研究员及北京中航智科技有限公司研发工程师;杨乐毕业于中国科学院长春光学精密机械与物理研究所光学工程专业,也是博士,曾在中科院微电子所工作。

核心技术人员的名校背景及行业工作经验为公司增色不少,这或许是其受资本青睐的重要原因。在半导体这个烧钱的行业,前期得投入大量资金进行产品研发,公司的发展离不开资本的支持。

2019年12月,深创投、创新一号、国投基金等机构纷纷增资中科飞测。2020年9月,华为旗下哈勃投资也增资入股,三个月后,飞测有限整体变更,设立股份公司。

本次发行前,中科飞测的实际控制人为陈鲁、哈承姝夫妇,其中哈承姝直接持有公司6.93%股份,二人还通过苏州翌流明、小纳光分别持有公司15.75%、7.86%的股份,合计控制公司30.54%的股份。

02 三年累计研发投入超3亿

据招股书,中科飞测自成立以来始终专注于检测和量测两大类集成电路专用设备的研发、生产和销售,产品包括无图形晶圆缺陷检测设备系列、图形晶圆缺陷检测设备系列、三维形貌量测设备系列、薄膜膜厚量测设备系列等,已应用于国内28nm及以上制程的集成电路制造产线。

具体来看,2020年至2022年,公司收入主要来源于检测设备和量测设备,其中检测设备的营收占比在60%以上,且占比呈上升趋势。

业绩方面,报告期内,尽管公司的营收呈增长趋势,但归母净利润存在较大波动。2020年至2022年,中科飞测的营业收入分别约2.38亿元、3.61亿元、5.09亿元,对应的归母净利润分别约0.4亿元、0.53亿元、0.12亿元。

值得注意的是,2022年受部分重点研发项目投入相对较大,以及现阶段公司营业收入规模相对较小,规模效应尚未充分体现等影响,当期扣除非经常性损益后的归母净利润为负。

半导体专用设备是技术密集型产品,做这种产品不仅“烧脑”,还很“烧钱”!

中科飞测也在研发上投了很多资金。2020年至2022年,公司的研发费用分别为4617.16万元、9503.9万元、2.06亿元,三年累计研发投入超3亿元。由于公司业务规模较小和持续加大研发投入,其研发费用率高于同行业可比公司。

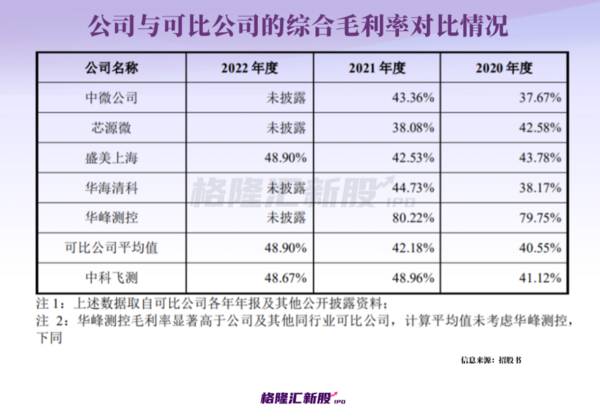

2020年至2022年,中科飞测的毛利率分别为41.12%、48.96%、48.67%,存在一定波动。其中,2021年公司毛利率较高的检测设备销售占比提升,带动整体毛利率也有所上升。

在公司主营业务成本中,直接材料占比较高。报告期内,公司主要产品的核心零部件存在多家境内和境外供应商,其中,部分零部件尚未存在境内供应商,如机械手等运动与控制系统类零部件主要向日本等境外供应商采购,这种零部件国产化率相对偏低。

03 与国际巨头差距较大

从产业链来看,中科飞测处于上游半导体设备领域,主要为集成电路前道制程、先进封装等企业提供质量控制设备,对上述领域企业的生产过程进行全面质量控制和工艺检测,帮助客户提升工艺技术,提高良品率,从而实现降本增效的目标。

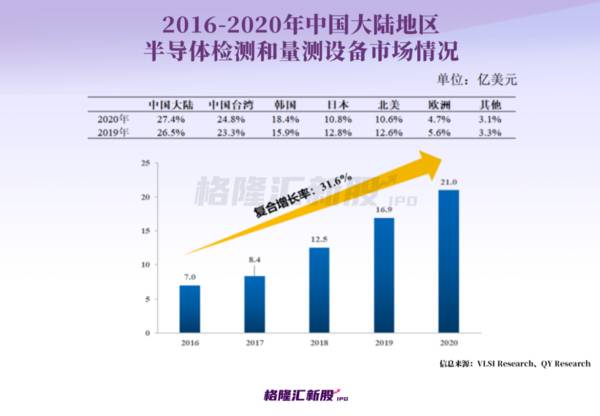

近年来,全球半导体检测和量测设备市场规模持续增长,我国大陆半导体检测与量测设备市场也发展迅速。

据VLSI Research统计,2020年全球半导体检测和量测设备市场规模达到76.5亿美元,其中我国大陆市场规模为21亿美元。2016年至2020年,我国大陆半导体检测和量测设备市场的年均复合增长率为31.6%,高于全球增速。

从市场格局来看,目前全球半导体检测和量测设备市场几乎被国外设备企业垄断,国内半导体检测与量测设备市场也由海外巨头占据主导地位,国产化率较低。

据VLSI Research统计,2020年美国的科磊半导体在中国半导体检测和量测市场的市占率高达54.8%,美国的应用材料和日本的日立分别占比9%和7.1%,这三大巨头合计占据70%的市场份额。

近年来,国内企业在检测与量测领域也有突破。中科飞测的国内竞争对手主要是上海睿励和上海精测,近几年这三家企业的销售收入和市场占有率均有所上升。其中,中科飞测的市占率从2019年的0.47%上升至2020年的1.74%,高于另两家同行,但仍远不及国际巨头。

技术方面,随着半导体制程技术的进步,质量控制设备也向更小的工艺节点发展,研发难度也逐渐加大。目前国际巨头普遍能够覆盖2Xnm以下制程,先进产品甚至已应用在7nm以下制程。而中科飞测的产品虽然已能够覆盖2Xnm及以上制程,但应用在2Xnm以下制程的质量控制设备仍在研发或验证中。

总的来看,尽管公司的业务规模高于上海睿励等国内竞争对手,但在市占率和工艺技术方面与国际巨头之间存在较大差距。

04 结语

近年来,在国家推动产业转型升级的过程中,半导体等高科技行业愈发受到重视。今年以来,在国产替代浪潮之下,半导体板块曾出现过亮眼的涨幅,尽管近期有所回调,但中微公司、芯源微、盛美上海等半导体设备企业仍有不错的涨幅。中科飞测作为国内半导体质量控制设备企业,结合其23.6元/股的发行价来看,其上市首日或有一个积极的拉涨。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

新能源行业年报盘点:多个细分赛道高增,锂电材料业绩现分化

脱水研报

-

一、分析企业,我们有没有必要自己去算数?我的答案是没必要。我们要把时间用在更重要的事情——分析数据上,而不是自己挨个计算财务指标。⒈工欲善其事,必先利其器不管是

-

洛阳栾川钼业集团股份有限公司属于有色金属矿采选业,主要从事基本金属、稀有金属的采、选、冶等矿山生产业务和矿产贸易业务,拥有较为完整的一体化产业链条。目前公司主要

-

从2015年,重庆啤酒的净资产收益率是-5.43%,之后就一路高涨,在2020年达到了107.47%,2021年为99.69%。这可是107.47%呀。过去10

-

公司以小型锂电池起家,尽管进入动力/储能市场较晚,但依靠强大的技术研发实力得以快速切入高难度赛道并斩获包括戴姆勒、宝马在内的海内外巨头订单。据浙商证券研报分析,

-

国内集成灶行业的首创者和领军企业。浙江美大实业有限公司创建于2001 年,并于 2012 年 5 月 25 日在深交所上市。公司专注于以集成灶产品为主的 现代新

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

机构分析指出,我国2030年碳达峰、2060年碳中和的目标指引下,能源结构转型和发展新能源汽车是必由之路。氢燃料电池汽车近年来受到国家政策的大力支持,氢能和燃料

-

分析认为,高超音速技术是一种能改变全球军事力量平衡的关键技术,中美俄等国家都在加紧研发。由于超音速武器长时间以较高马赫数飞行,空气摩擦会在表面形成超高温导致“热

-

长青集团(002616)主营生物质能源综合利用,生物质发电装机规模国内领先,发电效率行业第一。迪森股份(300335)主要利用生物质燃料等新型清洁能源,为客户提

-

东吴证券认为,“十四五”时期,电化学储能作为支撑能源转型的关键技术,将呈现高速发展态势。机构统计,2020年国内电化学储能新增投运规模达1.56GW,首次突破G

-

山煤国际(600546)、东方日升(300118)等。

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有