被踢出“果链”后,欧菲光还能起死回生吗?

编辑按:本文转载至微信公众号“财经无忌”,飞鲸投研经授发布 。

分手之痛肉眼可见,欧菲光(002456.SZ)的亏损还在继续。

4月10日,面对外界的压力,欧菲光在投资平台回应投资者时,释放了不少"好消息",比如,公司已有多个VR/AR成功实现转量产;在智能汽车方面,公司依托在光学光电领域的技术优势,深度了布局智能驾驶、车身电子、智能中控等产品。

虽然战略进行的有条不紊,但这些却并没有提振到欧菲光“跌跌不休”的股价。截止当日收盘,欧菲光收盘价为5.38元/股,仅微涨0.19%。

作为光学产业头部厂商,欧菲光深耕相机光学赛道20年,而自被曝被踢出“果链”后,公司经营状况便一蹶不振。

为了减少负面影响,早日回到经营正轨,近几年,欧菲光一直在寻求自救,试图从消费电子单条腿走路,到机器人、智能家居、智能汽车等领域光学领域多条腿走路。

年初,欧菲光发布2022年度业绩预告:预计归属于上市公司股东的净利润亏损41亿元—52亿元。此前2020年与2021年,公司已分别亏损19.45亿元、26.25亿元。

三年近百亿的亏损,让这位昔日风光无限的“果链一哥”再次处在了舆论的风口浪尖——按深交所相关规定,净利连续三年为负,被退市的风险就此埋下。

啃个“毒苹果”伤了三年,欧菲光如何悬崖自救?财经无忌将从以下三个维度探讨,欧菲光的求生之路会给整个果链企业带来哪些思考与借鉴:

1.作别“果链”后,欧菲光为何“全亏光”?

2. 什么制约了欧菲光的转型之路?

3. 欧菲光们的失速引擎还能否重启?

从高光时刻到至暗时刻,欧菲光为何连年亏损?

对于此次的业绩下滑,欧菲光在业绩预告中给出了7点理由,包括战略升级、研发提前投入等,但其中一个最重要的原因还是在智能手机业务上的失速。

一位业内人士表示,“去年行业大环境确实不景气,舜宇、丘钛等光学模组大厂的业绩都在大幅下滑,但欧菲光亏损如此之多是没有想到的。”

现在有多落寞,当初就有多光鲜。

作为国内知名的光学镜头厂商,欧菲光最初只是从事光纤通讯精密薄膜元器件的研发、生产及销售。在成立三年后,蔡荣军、蔡高校两兄弟作价439万元从创始团队接手,正式执掌欧菲光,并从研产红外滤光片开始进入光学光电行业。

直到2016年,欧菲光收购主营微摄像头模组和光学镜头的广州得尔塔,正式打入“果链”,成为苹果在中国的30家供应商之一。一年后,欧菲光市值最高达到700亿,势头直逼发展比自己早近20年的舜宇。

彼时,欧菲光风光无两。在一线销售工作十多年光学行业资深人士说,“当时大家打单,只要碰到欧菲光就发怵,因为毫无胜算。”

不过,谁也没有料到的是, 进入苹果供应链,是欧菲光的高光时刻,也是由盛转衰、进入至暗时刻的重要转折点。

2020年7月,欧菲光被美国商务部宣布列入实体清单成了“脱链”的导火索。当年9月1日,“苹果将欧菲光从其供应商名单中剔除”的消息传出,欧菲光股价从19元/股开始直线下行。

2021年3月16日,欧菲光正式公告,与特定客户计划终止与公司及其子公司的采购关系。此消息一出,欧菲光遭遇连续两个跌停板后,股价迅速下跌,徘徊在8元附近,到了2023年4月12日,截至收盘,欧菲光股价仅为5.51元/股。

被踢出果链,给欧菲光带来的不仅仅是股价波动,更重要的是对营收影响巨大。

财经无忌梳理财报数据发现,2019年苹果是欧菲光的第二大客户,为欧菲光贡献营收116.98亿元,占其当年总营收的22.51%。可到了2020年,苹果就超过华为成为欧菲光的第一大客户,贡献营收达145.12亿元,占其当年总营收的30%。

对欧菲光而言,与苹果结束合作,一方面是失去大客户的订单,另一方面是失去稳定收益的订单,如此一来也让欧菲光的营收出现了断崖式的下跌。

雪上加霜的是,由于市场饱和,技术发展瓶颈,5G推动作用低于预期,性能过剩,消费信心不足等一系列因素,中国消费电子历经过去数年狂奔之后开始陷入到增长停滞阶段。

Canalys数据显示,2022年全球智能手机出货量不足12亿部,全球年出货量同比下降12%。

在这之中,华为就曾是欧菲光的重要客户之一,但因特殊原因淡出主流手机市场,这对欧菲光的产品销量与营收又是一层打击。

2022年的具体财务数据还没有发布,但欧菲光已经处在了前所未有的被动局面。如何求生,是其要倾力完成的答卷。

欧菲光的破局之路为何“难上加难”?

欧菲光给出亏损的另一个重要理由就是——研发投入亦影响了业绩表现。

在2022年年度业绩预告中,欧菲光解释亏损原因时提到:“公司目前正推动战略升级,大力发展智能汽车、VR/AR及IoT生态等新领域创新业务,提前加大研发等投入,对本期业绩产生了一定影响。”2022年半年报显示,欧菲光的研发投入达到7.12亿元,占营业收入比重为9.16%。

事实上,蔡荣军一直没有放弃过自救。在2021年4月市场策略专场会中,欧菲光提出要做好四件事:

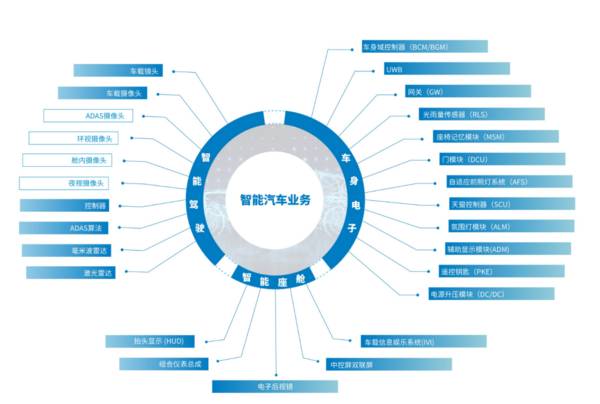

光学要继续拓展新业务;非手机镜头要开辟新领域;微电子领域要分出家居事业部,重点发力扫地机器人和智能门锁;深耕环视及ADAS摄像头等智能汽车类产品。

其中,一个最具想象力的赛道就是 智能汽车领域的业务。

众所周知,自动驾驶正成为汽车行业竞相角逐的阵地。作为自动驾驶不可或缺的视觉传感器,车载摄像头行业有望高速发展。

据机构预测,2022年中国市场乘用车摄像头搭载量将同比增长24%至近6600万颗,2025年搭载量将超1亿颗。与之相对应的,全球车载摄像头市场规模有望于2025年达到241亿美元,对应2018年至2025年复合增长率为9.7%。

而实际上,早在2015年,欧菲光就已经将目光投向智能汽车领域。通过收购华东汽电和南京天擎,公司顺利成为国内整车厂商的一级供应商。2018年,欧菲光又收购富士天津镜头工厂,进一步加强在车载镜头方面的布局,推动智能汽车业务发展。

但理想很丰满,现实却很骨感。被公司寄予厚望的智能汽车业务开展的似乎没有想象中那么好。

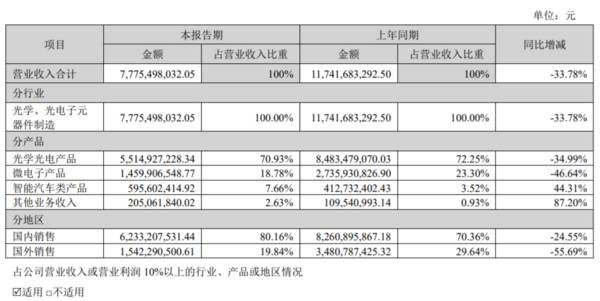

截至2022年6月底,欧菲光的智能汽车业务实现营收5.96亿元,超过了该业务2020年全年收入之和,较2021年同期增长了1.83亿元,同比增幅44.31%。但业绩增长未能体现在收益上。

图源:欧菲光2022半年报

对比来看,欧菲光智能汽车业务的毛利在收入增长的情况下不断下滑。该数据2021年上半年为0.61亿元,2022年上半年只有0.34亿元。对比2020年和2021年的该数据,前者为0.88亿元,后者为0.15亿元。

反映到毛利率上,以全年统计,智能汽车业务毛利率一路从2017年的23.96%降至2021年的1.48%。这意味着,欧菲光的智能汽车业务正在遭遇增收不增利的问题。

细究背后,在财经无忌看来,这是因为虽然赛道空间广阔,但“群狼环伺”,欧菲光想要扩容分羹并非易事。

一方面,欧菲光遭到了同行的“背刺”。

舜宇智领(舜宇光学旗下)、立景创新(立讯精密旗下)、丘钛微、联创电子等消费类电子跨界的玩家,对智能汽车业务虎视眈眈。

以从欧菲光手中接盘得尔塔科技(曾是欧菲光为苹果供应摄像头模组的关键子公司)的闻泰科技为例,其已经在进入车规级摄像头赛道,覆盖从CMS、ADAS、DIMS、电子后视镜、环视等应用领域,并借助公司在多家主机厂、Tier1、芯片供应商等生态链的上下游建立的合作关系。

去年,闻泰科技还在内部调整组织架构,将原属二级部门的车载事业部升格为一级部门BG6,全面负责开展汽车电子业务。

另一方面,在实力不俗的原赛道玩家面前,欧菲光也并不占据优势。

以汽车摄像头业务为例,国内市场参与者多为上市公司(包括传统手机、安防摄像头等数家头部企业),各家实力不俗。同时,这些企业中绝大部分都把汽车业务作为未来的潜在主力赛道,市场竞争只会愈演愈烈。

更何况,博世、大陆、法雷奥、采埃孚、德赛西威、TTE、海康汽车电子等传统汽车赛道玩家,都是汽车摄像头模组赛道的狠角色。

智能化汽车零部件市场正进入一个全新的竞争周期。作为新晋玩家的欧菲光切入各细分赛道,或许只能通过价格优势撬开一个口子,这一点无可厚非。

但相较于其他跨界同行和传统玩家, 对盈利追求更为迫切的欧菲光如果长期处于增收不增利,也终究陷入恶性循环。现在只是难,以后会更难。

陷入“崇祯死弯”,欧菲光的失速引擎该如何重启?

在《潜规则》一书中,作者吴思提到了一个非常有意思的概念:崇祯死弯。

明崇祯皇帝是一位勤政自勉且具有高度责任心的皇帝,他抱有匡复大明王朝、成为“中兴之主”的强烈意愿,并力图有所作为。但由于前几代皇帝种了累累恶果,面对王朝危局,崇祯越努力反而越不幸运,甚至还加速将明朝推向了灭亡的深渊。

某种程度上,欧菲光和许多其他果链企业现在的遭遇是一样的,都陷入到了这样的一个“崇祯死弯”。

一方面,苹果作为全球硬件的领头羊,能够成为苹果供应商是中国企业梦寐以求的事情。所谓大树底下好乘凉,加入果链之后,意味着业绩的稳定增长,

这主要体现在营收增长率上。比如2018年以来,立讯精密、歌尔股份和蓝思科技三家的营收增长率均保持了较快的增长,其中立讯精密保持了50%以上的增长率,最差的蓝思科技也保持了20%以上的增长率。

得到国际大厂的认可, 果链企业还获得了另一层“隐形福利”——估值提升。

以立讯精密和歌尔股份为例,其在2019-2020年两年间,股价翻了3倍,而歌尔股份更是翻了4.4倍。

也正是因为这些“甜头”,进入果链的企业大多都选择追加产线,争取吃到最大的份额。其中立讯精密在2019年扩产项目多达4个,投资金额达27.48亿,相当于把2018年的利润全部投入扩产线。

然而深度的业务绑定使得果链们在苹果面前的议价空间狭小,翻开果链的财务报表,可以发现果链企业毛利率水平还没有苹果的净利率水平高。

一组数据显示,34家果链A股上市公司2021年平均毛利率为21.23%,中位数为18.37%,平均销售净利率仅为2.76%,中位数为5.30%。无论是平均销售毛利率还是销售毛利率中位数均低于4722家沪深A股企业。

跟着苹果“混”,三天饿九顿。这样的结果又让果链企业极度依赖苹果,从而缺乏战略的前瞻性和远见。

在一次接受外界的采访中被问到欧菲光为何成功,蔡荣军曾自豪的说道:“我常年处在第一线,长期奋斗在产品、市场、技术和合作伙伴的前线”

事实的确如此,回顾“果链”之前的欧菲光,从红外截止滤光片全球第一、建成当时中国大陆唯一全自动化CCM生产线、指纹识别技术全国第一……欧菲光在屡次业务转型中屡战屡胜,多次弯道超车。

可惜的是,进入果链让过去具备一定“硬实力”的欧菲光变得“慵懒”,从此抱着一条大腿走路,即依赖苹果这一大客户和只专注手机业务,从而导致错过了转型的最佳时机。

前文提到,欧菲光早在2015年便进军智能汽车领域,远比当下已经意识到了苹果依赖症,并纷纷向新能源汽车布局的果链企业要早很多,但直到被踢出果链后,欧菲光才将战略重心倾斜到这一块。

如今,从智能手机到智能汽车已经成为了果链企业开辟第二曲线的共识——两者都具备对旧产业深度替代的潜力,这意味着两个产业的演进历程有可能呈现相似性。虽然前者后知后觉,但在稳定营收和充足现金流之下,留给欧菲光的路是越来越窄。

好在,继南昌国资“拯救”欧菲光之后,一直在加紧布局光学光电产业的合肥也向欧菲光伸来了“橄榄枝“。背靠这颗新大树,欧菲光能否花开,也许还需要一点小小的造化。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

摘B后,诺辉健康的癌症早筛故事要怎么讲?

脱水研报

-

关于股市现在有这么一种说法:股市已经没有牛市熊市之说,只有牛股熊股之说。一边是以贵州茅台为代表的少数白马龙头股票一路高歌猛进,一边是一大批熊股跌跌不休。股市的两

-

中微公司创立于2004 年,主要产品覆盖 CCP 刻蚀、ICP 刻蚀、深硅刻蚀及 MOCVD 四大产品线,其中 CCP、ICP、TSV 主要用于集成电路制造,M

-

详情可翻看小北读财报9月19日发布的《业绩高增,现金流却出现恶化,金徽酒是否一如表面风光?》文章内容。那么今天我们就再来看一下,这个地区性品牌酒企到底有没有发展

-

晶丰明源是国内领先的模拟和混合信号集成电路设计企业之一,成立十二年以来已经成为LED驱动IC领先企业。据天风证券研报分析,在晶圆短缺背景下,依托于公司自有LED

-

从跨境电商企业到全球领先的消费电子品牌运营商,安克创新从电商、工程师、消费电子品类三大红利的交叉点出发,Anker主品牌知名度打响之后又相继推出Soundcor

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

据了解,人造石墨仍是负极材料的应用主流,作为人造石墨制备过程中的关键工序,石墨化加工电费约占石墨化成本60%,属于高能耗产业,主要集中在内蒙古、四川、山西、云南

-

Rystad Energy报告显示,截至2021年11月底,全球已发现的总储量为47亿桶油当量,为近75年来最差,同时勘探储量与产量的比率处于2011年以来最低

-

中国中冶(601618)巴新瑞木红土镍钴矿项目已探明的可控镍储量超100万吨;中伟股份(300919)是三元前躯体龙头,定增扩产布局上游资源。

-

加工费高企叠加产能充分利用,助力铜箔生产企业盈利向好,嘉元科技(688388)最新公告预增258%至384%。安泰科认为,锂电铜箔产能从投产到达产需要1至2年时

-

点评:目前全球的网络覆盖仍然面临着很多的难题,而低轨宽带通信卫星与无线网络的融合,可以形成覆盖全球的通信网络。卫星互联网已被纳入“新基建”范畴,2021年有望成

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个