脱水研报:收购安世半导体,业务走向海外,闻泰科技助力国产替代!

闻泰科技是全球领先的ODM制造商,主要从事移动终端、智能硬件等产品研发和制造业务。

据天风证券研报分析,安世半导体进展顺利,与闻泰科技形成显著协同反应,在业务上,安世半导体在功率半导体各细分市场均位居全球前列,其分立器件和ESD保护器件全球第一,逻辑器件和车用MOSFET全球第二。

一、ODM+IDM龙头,产业布局逐渐完善

全球布局研发制造中心,形成多领域多环节庞大产业布局。闻泰科技通过多年深耕通讯ODM业务,与全球90%以上主流通讯品牌建立合作关系并不断深化,研发制造覆盖包括手机、平板、笔电、IoT、智能硬件和汽车电子等多领域。研发中心分布在上海、无锡、深圳、西安、台北,制造基地分布在嘉兴、无锡、昆明、印度和印尼,另外在美国、韩国设立了创新中心。旗下的安世半导体有60多年半导体研发制造经验,总部位于荷兰奈梅亨,晶圆制造工厂在德国汉堡和英国曼彻斯特,封装测试工厂位于中国东莞、菲律宾卡布尧和马来西亚芙蓉。客户超过2.5万个,产品种类超过1.5万种,每年新增800多种新产品,在多个细分领域设计能力和产能领先全球。

安世收购完成,完善布局全球化供应链。安世半导体前身为恩智浦(原飞利浦半导体)标准器件事业部,为全球顶级的半导体标准器件供应商,专注逻辑、分立器件和MOSFET市场。

自收购完成后,公司拥有通讯和半导体双龙头资产。安世半导体原来是芯片巨头恩智浦剥离的标准件业务,从细分市场的全球排名看,二极管和晶体管排名第一,逻辑器件排名第二(仅次于TI),小信号MOSFET排名第二,汽车功率MOSFET排名第二(仅次于Infineon)。安世的核心下游客户包括博世、德尔福、思科、谷歌、华为、三星、亚马逊等。收购完成后,公司与安世半导体形成协同效应,互相导入客户,将自身产品线互补。

收入利润显著增长,盈利能力恢复。2017-2020公司营业收入分别为169.16亿元、173.35亿元、415.78亿元和517.07亿元,同比增长分别为26.08%、2.48%、139.85%和24.36%。收入在2019年实现大幅增长,原因主要为ODM业务新用户的成功拓展和收购安世集团并表。2017-2020公司归母净利润分别为3.29亿元、0.61亿元、12.54亿元和24.15亿元,同比增长分别为586.49%、-81.47%、1954.37%和92.86%,归母净利润在2019年也实现大幅增长,主要原因为收入大幅增长的同时,安世半导体业务带来了毛利率的显著提高。

公司ODM业务经过过去的客户结构调整,盈利能力显著增长,公司由降费阶段,进入创新增长阶段,看好公司持续高研发投入带来的竞争优势。2021H1实现营业收入247亿元,同比增长3.91%,实现归母净利润12.10亿元,同比减少30.89%,主要因ODM业务上游原材料涨价带来业务出现一定倒挂所致。

二、IDM业务协同效应凸显,产能扩张长期成长空间显著

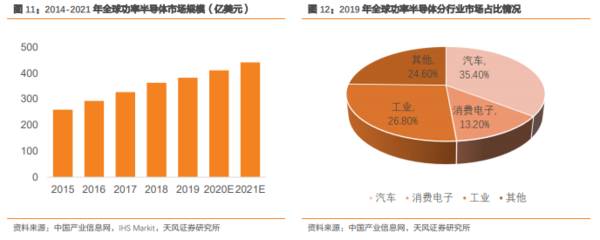

预计2021年全球功率半导体市场规模441亿美元,行业稳定增长。2016-2018年全球功率器件市场增长迅速,2019年行业增长速度有较为明显的放缓,主要受贸易摩擦和全球经济下行压力增加等诸多因素影响。根据IHSMarkit预测,2021年全球功率半导体市场规模将增长至441亿美元,其中中国市场预计约159亿美元,占全球市场的36.1%。

汽车行业是全球功率半导体的主要下游市场。近几年来,由于新能源汽车的发展,汽车的电子化、智能化发展迅速,汽车领域的占比持续提升,根据中国产业信息网数据,2019年汽车行业对功率半导体的需求规模占到总体规模的35.4%,消费电子领域占比也保持较为稳定的扩张态势,2019年占比达到了13.2%。

目前安世集团已完成全球布局。安世半导体在英国有一座主要从事MOSFET器件的晶圆生产基地,在德国拥有一座主要从事分立器件生产的晶圆基地,在广东、马来西亚和菲律宾分别有一座后端封测工厂,在荷兰有一座工业设备研发中心,销售网络覆盖全球主要地区。

业务结构优良,细分领域全球顶尖。2020年,安世半导体业务收入98.9亿元,受疫情带来的成本影响,毛利率小幅下降至27.16%,总出货量889.9亿颗。凭借着长期的研发投入和精湛的生产水平,安世半导体在多个细分领域排名居前。其中2020年分立器件全球第一,逻辑器件全球第二;2019年ESD保护器件全球第一,车用MOSFET全球第二,研发能力极强。产品广泛应用于汽车、移动及穿戴设备、工业与电力、计算机设备、消费领域。

国内拥有先发优势,助力进一步抢占国内市场。安世半导体在国内销售多年,拥有较强的先发优势。当下功率半导体具有明显国产化替代空间,据IHSMarkit预测,2021年国内功率半导体市场规模达到159亿美元,占全球总需求的36.1%;据Odmia数据,在功率半导体的多个核心部件上,国产率均不足50%,个别部件国产率不足40%。随着外部环境的持续变化,未来半导体国产化的需求越来越强,安世半导体作为多年深耕功率半导体研发的头部公司,有望在国产化替代浪潮中占得先机。(天风证券)

总结:

闻泰和安世双方客户资源强强互补,安世为闻泰增添了海外优质客户和汽车电子等领域的合作机会,闻泰为安世带来了国内下游对接合作的契机。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

公司2019年收购IXM,打造产销闭环,2020年收购KFM铜钴矿加码铜、钴资源布局。多元化、国际化战略为公司业绩增长奠定基础。据西部证券研报分析,在多年国际化

-

说到“酱油第一股”,你大概率会首先想到海天味业。无论是从市值还是业绩规模上看,海天凭借5000亿市值+200亿的年收入稳坐龙头宝座,是A股“酱香科技”阵营的核心

-

全球奶酪消费量,欧美领先,增速来看,中国2015-2020年奶酪消费量CAGR明显高于欧美、日韩。欧美、日韩奶酪市场起步较早,经过数十年发展已趋饱和,消费量增长

-

“经常用脑,喝六个核桃”的广告语相信大家都听说过。六个核桃无疑是一款十分成功的饮料,这要得益于它极强的营销能力。当年,六个核桃冠名了《最强大脑》《挑战不可能》等

-

公司作为国内轮胎行业龙头潜心深耕20年,目前国内外产能同时发力,产能扩张再提速。据西部证券研报分析,短期利空不改公司和赛道长期价值,随着原材料、海运、芯片等限制

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

利用金刚石线进行切割,可提高切割速度,降低材料损耗,提升产品质量,实现环保生产和制造,但其成本相对较高。近年来,随着美畅股份、岱勒新材、三超新材等国产品牌技术不

-

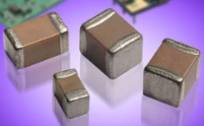

点评:MLCC被称作是“电子工业大米”,被广泛应用于手机、PC、基站、物联网、汽车及军工等领域,一年消耗量在万亿颗级别,也是被动元件中需求最大、发展最快的品类。

-

兴业证券认为,此次Model Y价格首次下探至30万元以内,这是宝马X1/奥迪Q3等豪华品牌入门SUV的主力价格区间,将进一步凸显特斯拉竞争力,未来销量或超预期

-

此次山东明确电解铝减量置换,为新疆、内蒙古等火电为主的电解铝大省提供了参考,预计未来数年电解铝产能天花板还将再降。平安证券陈建文表示,电解铝受益碳中和,行业利润

-

点评:随着新一代信息技术与汽车产业加速融合,智能汽车产业、车联网技术的快速发展,以自动辅助驾驶为代表的人工智能技术日益普及,汽车数据处理能力日益增强,暴露出的汽

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人