社融VS通胀:市场迷乱了

编辑按:本文转载至微信公众号“格隆汇”,飞鲸投研经授发布 。

观察宏观经济,有不同维度。相对前瞻性的指标包括每月底披露的PMI、以及每月10日左右披露的宏观金融数据,包括社融与M2。还有相对滞后的指标,就是每月15日左右披露上个月经济表现,包括消费投资等。当然,还有一些辅助指标,包括CPI、PPI,也都能反映一些经济运行状况。

4月11日,国家统计局披露CPI、PPI指标,增速双双回落,且远低于市场预期。对此,债券市场反应比较明显,10年期国债期货价格大涨0.18%。股票市场中,三大指数比较萎靡,尤其是消费股录得可观跌幅。两个市场均表达了经济复苏并没有那么乐观。

昨日盘后,央行正式披露社融、M2数据,结果大超市场预期,似乎又暗示着经济复苏势头很不错。一时间,信贷与物价数据之间呈现出“冰火两重天”,反馈出的经济状态似乎也有些不一致。

到底怎么看?对金融市场又意味着什么?

01 通胀

2022年底,中国CPI同比增速为1.8%。到了今年3月,该增速仅为0.7%,环比下降0.3%。拖累项主要来源于食品和非食品类的商品。

食品项中,猪价环比下降4.2%,鲜菜价格环比下降7.2%。两者为代表的食品烟酒类价格环比下降0.9%,带动CPI下降0.26%。

非食品项中,有两大拖累项。其一,能源价格下降。其中,交通工具用燃料环比下降0.3%,同比下降6.4%。要知道,3月两次下调成品油价格,汽油每吨降了435元,柴油每吨降了415元。

其二,汽车、家电为首的耐用品价格下降。其中,燃油小汽车价格环比下降1.9%、同比下降4.5%,交通工具价格环比下降1.6%,同比下降3.3%。3月份,东风汽车大促销掀起了整个行业的价格战。但汽车总体销量表现还是比较萎靡的。据乘联会数据,今年3月,乘用车市场零售158.6万辆,同比增长0.3%,环比增长14.3%,是本世纪以来最弱的3月环比增速。

剔除食品和能源的核心CPI同比上涨0.7%,较上月扩大0.1%,但仍然处于较低水平。其中,日常消费中的衣着价格环比上涨0.5%,同比上涨0.8%,生活用品及服务价格环比下跌0.5%、同比上涨0.7%。还有,房租、装潢、出行、住宿也都没有回到疫情之前的同期水平。

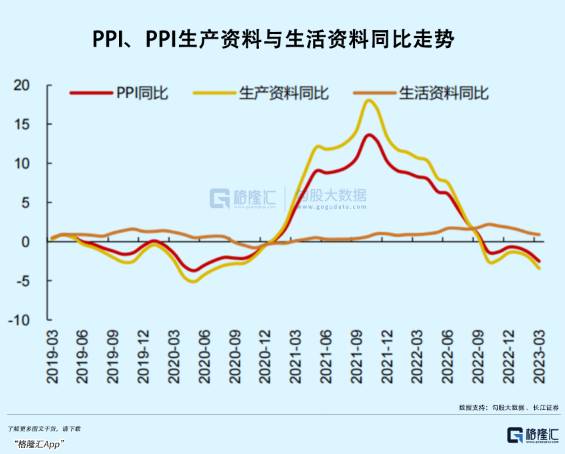

再看PPI,同比下降2.5%,降幅较上个月扩大1.1个百分点。其中,生产资料价格下降3.4%,降幅扩大1.4个百分点;生活资料价格上涨0.9%,涨幅回落0.2个百分点。这是PPI同比已连续六个月处于通缩区间,且跌幅连续三个月扩大。

PPI同比增速创下近3年来最大降幅,受到两面影响。一方面,2022年俄乌冲突给大宗商品带来的高基数效应。另一方面,下游消费者需求不足,导致无法消化过剩供给,以致于原材料价格下跌无法刺激需求反弹。

CPI、PPI之整体表现均指向了消费内需不足,经济复苏强度较为温和的现实。

其实,内需不足是个老大难问题,背后深层次原因是家庭资产负债表遭遇到了困境。当前,中国家庭部门的负债率已经高达137.9%,而2015年房地产去库存之前仅仅70%多。短短7年时间,翻了快1倍。当然,疫情三年对于居民部门的资产负债表的伤害也是不小的。

02 社融

央行披露的3月份核心金融数据如下:新增人民币贷款3.89万亿元,超出预期的3.09万亿元;新增社融5.38万亿元,超出预期的4.5万亿元;社融存量增速10%,较上月回升0.1个百分点;M2同比增速12.7%,较上月回落0.2个百分点;M1同比增速为5.1%,较上月回落0.7个百分点。

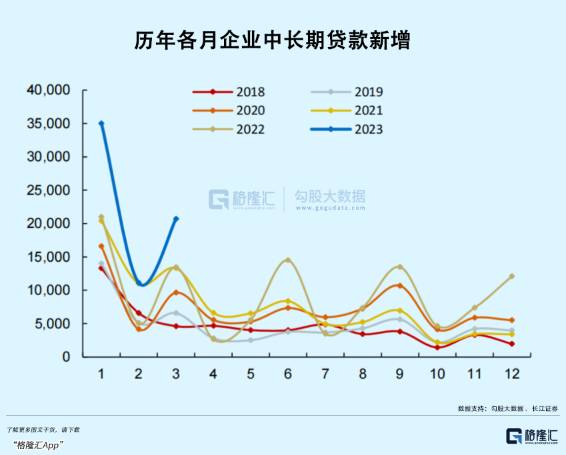

细分看人民币贷款结构。企业端新增信贷2.68万亿,同比多增 2104 亿元。其中,企业短贷增加1.08万亿,同比多增 2726 亿元;企业中长贷增加2.07万亿,同比多增7252亿元;票据融资减少4687亿元。

企业中长期贷款回升,暗示着企业信心的恢复,代表着企业会加大投资。只有这样,经济才会向好,居民部门的收入才会提升。1-3月,企业端中长贷持续表现较好,且均位于5年来同期最好。另外,3月票据融资减少,说明银行没有通过票据工具来冲量,印证了企业真实贷款确实有良好恢复与改善。另外结合制造业PMI持续超预期等数据来看,企业端正在发力推动经济复苏。

再看居民部门。3月,新增短贷、中长贷分别为6094、6348亿元,分别多增2246、2613亿元。3月居民部门累计新增高达1.24万亿元,远超1月的2572亿元以及2月的2078亿元。居民部门信贷环比改善较好,且高于过去5年同期水平。

居民短贷往往对应着个人的消费贷款需求,而中长期贷款对应着住房按揭贷款,反映居民的买房需求。3月不管是短贷、长贷均有一定改善,说明居民对于未来宏观经济以及收入预期是有一定程度的好转。

但同时也不可忽略一些细节。中长期贷款中,一方面源于地产领域积压需求在3月份集中释放,持续性有待观察。另一方面,去年3月中长贷同比多增为-2504亿元,基数低效应也比较明显。当然,还有可能跟近期监管严查经营贷置换房贷,导致提前还房贷现象减少有关。短期贷款同比多增也有基数效应,去年3月同比多增-1394亿元。

同时,居民仍在大手笔存钱。3月份,人民币存款增加2.9万亿元,仍然高于去年同期的2.3万亿元。此外,M1-M2剪刀差走阔至-7.6%。这说明资金活跃度低,不少资金还滞留在银行系统中,指向居民端消费信心不足,消费复苏较弱(虽有改善)。

综合来看,社融总量是OK的,且超市场预期。结构上,企业端信贷融资改善较为明显,居民信贷3月开始也有不小改善。不管是总量,还是结构上看,3月份金融宏观数据印证了经济复苏的大逻辑,但强度整体还是温和的,与CPI/PPI反映的消费需求不足并无很大的矛盾之处。

中国经济复苏道阻且长,不会是一条直线。

03 担忧

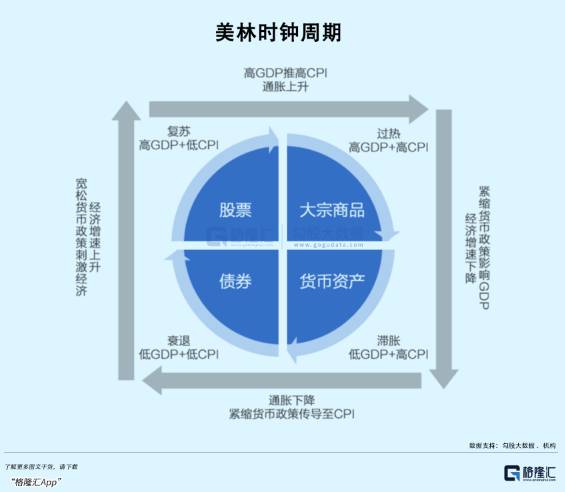

对于经济周期分析框架最为投资者熟悉的恐怕就是美林时钟,它是按照GDP与通胀这两个宏观指标来进行划分的四个阶段。但我国资本市场受政策影响较大,且通胀高低表现不明显,也让投资者无法准确判断现在到底处于哪个阶段,也被不少人戏称为美林电风扇。

但基于货币、信用框架来分析经济周期或许更适合中国市场。同样,该框架可以分为四个阶段,分别为宽货币-紧信用(对应衰退)——宽货币-宽信用(对应复苏)——紧货币-宽信用(应对过热)——紧货币-紧信用(对应滞涨)。

而根据机构的回溯,A股历史上几乎所有的宽信用阶段,股票往往都是上涨的,无论当时处于紧货币、还是宽货币。而紧信用阶段,股票往往都是下跌。因为信用向好,代表着经济处于复苏或过热周期,这些阶段股票市场往往会有较好表现。

目前,中国经济周期处于宽货币-宽信用阶段,按理来讲,今年会有不错的市场行情。不过,节后整个市场还是比较萎靡的,主力资金也不太愿意拉动大盘上攻。其实,主要还是担忧外围经济状况以及金融市场动荡危机。

如果美国经济在接下来陷入衰退,会有两个重大影响。其一,企业盈利负增长,对应在股市上分子端是负的,对股市会很有压力,但货币政策转向往往都是滞后的,目前受高通胀的掣肘。其二,经济衰退意味着一些企业会违约,底层资产出问题,会带动银行资产大幅恶化,可能会衍生品巨大风险。这也是历史上经济危机往往都会伴随着金融危机的内在逻辑。

如果美国经济陷入衰退,会对国内的进出口产生不小冲击,进而影响到整个经济复苏节奏,进而对股市产生压力。此外,外围金融市场动荡,也会通过悲观市场情绪以及北向资金流动来影响A股。然而,很残酷的是,伴随着银行业危机持续引发信贷收紧,美国经济硬着陆的可能性更大了。

不过,对于当下的A股也不必悲观,因为经济复苏的大逻辑还在,对于市场的支撑力还是比较强的。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

快递洗牌,韵达掉队?

脱水研报

-

生鲜超市,完美阐释了“夜间在田里、早上在店里、中午在锅里”这句话的内涵;家家悦则成为胶东地区的必备生鲜超市,甚至成为一种象征,成为了山东人生活的一部分。但从7月

-

海康威视(HIKVISION)是一家安防产品及行业解决方案提供商,于2001年在杭州成立,主要提供摄像机/智能球机、光端机、DVR/DVS/板卡等产品。公司于2

-

国电南瑞始创于2001年,由南瑞集团作为主发起人,2003年9月在上海证券交易所上市。历经多年自主创新和产业发展,形成智能发电、智能输电、智能变电、智能配电、智

-

公司前身成立于1958 年,1991 年更名为江海电容器厂,1999 年,公司与日本日立 AIC 合资成立南通海立电子,生产螺栓型电容器;2007 年吸纳香港亿

-

2月18日,华东医药发布公告称,以最高8500万欧元(约6.6亿元)收购西班牙能源型医美器械公司High Technology Products,S.L.U.1

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

北方稀土(600111)资源优势突出,并在今年的稀土配额增量中占据主力地位;金力永磁(300748)是国内产量最大的高性能钕铁硼永磁材料厂家,三个改扩建和新增

-

点评:机构指出,由于存储器供应吃紧,上半年DRAM涨幅达20%。具体而言,第三季整体DRAM价格将续涨约3%-8%。而NAND Flash整体价格季涨幅将由原先

-

创新创业离不开现代金融,特别是权益性投资的支持。有了充满活力的资本市场,将为科技企业、创新创业、创新驱动战略提供强大的金融资本支持。也有利于创投机构完善资金退出

-

业内认为,短期看,有机硅下游进入传统旺季叠加上游工业硅持续缺货,有机硅产业链涨价潮将延续,为氯甲烷涨价创造了条件;中长期看,氯甲烷作为有机硅合成两大原料之一,受

-

至纯科技(603690)主营半导体湿法清洗设备;北方华创(002371)是国内主流的高端电子工艺装备供应商。

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个