卫龙上市后连跌数日,辣条在资本市场为何“不好卖”

编辑按:本文转载至微信公众号“满投财经”,飞鲸投研经授发布 。

历经三次上市聆讯后,12月15日,卫龙食品(09985.HK)正式登陆港交所,在资本市场中取得了一席之地。作为国民零食品牌,背负“辣条第一股”这一名号的卫龙,在上市后却并未在股价上大放异彩,反而连跌数日,截止12月22日收盘,卫龙累计下跌超10%,实现了港股市场的“开门绿”。

作为估值曾经高达600亿的零食巨头,本次卫龙上市估值本就大幅缩水,在上市后又即刻迎来了破发,不禁令人质疑:辣条它不香了吗?卫龙基本面究竟如何,后续又会有怎样的表现呢?

01 蔬菜制品比重快速提升,业绩整体增收不增利

辣条其本质是一种以面粉为主材料,辅以辛香料的“调味面制品”,由于成本较为低廉,而辣味食品具有一定“成瘾性”,逐渐成为一种广受大众喜爱的经典零食。卫龙经过20余年的发展,成为了调味面制品的行业霸主和经典代表,并在发展的过程中将产品范围向其他辣味产品扩张。根据招股书显示,公司主营产品包括调味面制品、蔬菜制品以及其他类产品。

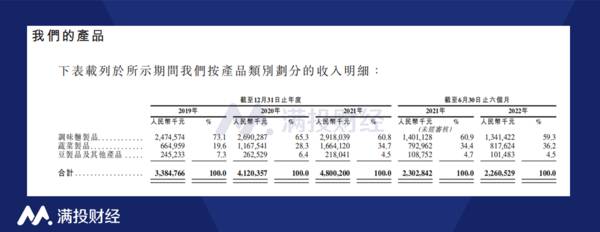

从收入端来看,2019年至2021年及2022年上半年,公司实现营收分别为33.84亿元、41.20亿元、48.00亿元、22.60亿元。其中,2019年-2021年公司营收呈现整体增长趋势,但2022年上半年,公司营收出现了下滑,收入比上年同期略微减少1.8%。同时,公司在招股书中表示,截至2022年10月31日止10个月的销售额略有减少,预计2022年全年营收将以下降收尾。

图片来源:公司招股说明书

对于营收下降,公司认为主要是COVID-19在我国若干地区的区域性复发所致。从销售渠道来看,卫龙产品的销售以线下经销为主,尽管近年来线下渠道的占比有所下降,但截至2022年上半年线下渠道销售占比仍高达89%,因此疫情对公司产品销量的冲击非常明显。

拆分产品来看,“辣条”类的调味面制品依旧是公司营收的主要贡献者,2022年上半年占收入比重达到59.3%。而蔬菜制品近年来占公司收入比重逐步提升,截至2022年上半年占收入比重已经达到36.2%,为公司打造了快速成长的第二增长曲线。

从毛利率上来看,公司2019年-2022年上半年销售毛利率分别为37.1%、38.0%、37.3%、38.1%,整体在一个区间内保持平稳波动。但从利润角度来看,2019年-2021年,公司净利润分别为6.58亿元、8.19亿元和8.27亿元,同比增长38.18%、24.41%和0.97%,增速放缓的趋势明显,2022年更是转盈为亏,实现净亏损2.61亿元。公司为何“增收不增利”?2022年的亏损又是因何?

02 营销支出压制利润,新增产能消耗现金

先从亏损端谈起,公司管理层也对这部分进行了解释。根据管理层所述,公司22年上半年亏损的主要原因是此前投资有关的一次性的以股份为基础的付款,这导致其他收入/亏损端在2022年上半年支出了6.28亿元。去除掉这部分非经常损益后,公司2022年上半年经调整净利润为4.25亿元,同比增长11.8%。

考虑到2022年的特殊环境,卫龙的营收和利润问题均情有可原,但公司在2019年-2021年期间的利润增速放缓却是难以回避的问题。从费用端来看,销售支出的增长是公司利润增速下降的主因之一。2019年-2021年,公司销售支出分别为2.81亿元、3.71亿元、5.21亿元,费用增长明显。

辣条本身具有高糖、高盐、高油的特质,且成本与售价均较为低廉,因此一直以来难以摆脱“垃圾食品”的标签。近年来,卫龙将辣条、魔芋爽等产品原先使用的透明包装更换为黑白包装,并在营销上强调卫龙产品的干净卫生、品牌格调等方向,为的就是改变产品在大众心目中的形象。为此,公司在营销支出上的增长是必然的。

另一方面,公司的管理费用在近年来也呈现出快速增长的趋势。2019年-2021年,公司管理费用支出分别为1.38亿元、2.01亿元、3.59亿元,截至2022年上半年,公司管理支出占收入比重达到9.8%,较2019年的4.1%有着巨大的增长。在2022年全年收入下滑的假设下,公司全年管理费用支出或超过10%,进一步压缩公司的利润空间。

值得一提的是,在本次募资上市之前,公司的现金情况并不乐观。在2021年,卫龙完成了6.59亿美元的Pre-IPO轮融资,该轮融资由CPE源峰(中信产业基金)和高瓴领投,红杉中国、腾讯、云锋基金跟投。截zhi至2021年6月30日,公司账面现金及现金等价物高达13.16亿元。而到了2022年6月30日,公司账面现金及现金等价物仅剩1.81亿元,其中大部分资金被用于投资活动,即产能提升的建设上。

图片来源:公司招股说明书

03 竞争对手不止“辣条”,新产品有望打开增长曲线

从制作工艺和原材料的角度来说,调味面制品是一个几乎不存在入行门槛的产业,因此促进销量增长的要素更多是集中在品牌营销端上。在这方面,卫龙目前是当之无愧的行业龙头。根据招股书显示,截至2021年,公司在辣味休闲食品、调味面制品、辣味休闲素菜三个赛道上均为行业市占率第一,且均超过2-5名企业的市占率之和,大幅领先于其他企业。

但放在整个休闲食品市场中,以辣条为代表的的调味食品仅仅是休闲食品的一种选择,公司面临的竞争对手并不少。根据弗若斯特沙利文报告,按零售额计算,2021年中国休闲食品行业的市场规模为8251亿元,2016年至2021年年复合增长率为6.1%。就上市公司角度来说,类似三只松鼠(300783.SZ)、良品铺子(603719.SH)、洽洽食品(002557.SZ)等公司在休闲食品的市占率上均有较好的成绩。

对于卫龙来说,过往依赖辣条这一单一产品的经营结构很难支撑公司继续壮大规模,因此在新产品上的研发就成了公司下一步的方向。“魔芋爽”、“海带丝”等产品的成功使公司获得了进一步的增长曲线,也使公司坚定了拓宽产品路径的决心。除调味面制品外,目前公司已在辣味休闲蔬菜、辣味肉类零食、豆干豆皮及香脆休闲食品领域布局了产品,全面渗透辣味休闲食品。

2022年对于消费行业而言是一个“灾年”,在经济下行、疫情抑制需求的背景下,消费行业,尤其是非必需消费行业整体均呈现出承压的趋势。随着近期防疫政策方针的转向,消费行业有望迎来复苏。但对于卫龙来说,新产品能否复制辣条、魔芋爽的成功才是公司估值能否提升的要因。若公司无法实现业绩端的提升,无法展现出进一步统治市场的魄力,即使行业整体向好,股民也不会为吃腻了的辣条“买单”。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

《阿凡达2》救市失败,幸存的影院苦等下一个爆款

脱水研报

-

2017年2月汾酒集团与国资委签订《2017年度经营目标考核责任书》和《三年任期经营目标考核责任书》,标志着汾酒国企改革的大幕正式掀开。自目标责任书签订后,公司

-

要问A股食品饮料企业中最被高估的企业有哪些,答案里一定少不了妙可蓝多。从去年年初到现在,妙可蓝多的滚动市盈率始终保持在三百多的高水平。俗话说“人红是非多”,

-

(1)经销商配额匹配真实需求公司自2017年以来提出“百城千县万店”工程和补商计划。2014年以来客户集中度已显著下降,这对于稳定渠道价格体系、减少区域窜货有积

-

所示,企业的经营过程回答了钱从哪里来、又到了哪里去的问题。资金以股东权益或负债的身份进入企业后,会流转到企业经营过程中的不同环节,并且在不同的环节,资金都有不同

-

公司系我国电信市场的主要通信设备供应商,通过多年运营,产品已成功进入国际电信设备市场,成为全球四大主流通信设备供应商之一。据西部证券研报分析,2021年上半年公

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:网易云信虚拟形象实时互动解决方案不仅能够应用于元宇宙世界或娱乐社交行业,还可以广泛应用于各行各业,帮助企业降本增效的同时,也能提升客户体验,从而提高用户留

-

点评:早在去年10月份,中科院就自主研发完成了8英寸石墨烯晶圆。不管是性能或者是尺寸,都处国际顶尖水准。碳元素稳定、易导电、耐高温,易于成型和机械加工的特性,决

-

VC添加剂主要作用于提高电池的容量和循环寿命,由于VC在磷酸铁锂电池中添加比例远高于三元电池,随着磷酸铁锂产销持续回暖火爆,不断加剧VC供应紧张。VC添加剂制取

-

面对新能源车的续航能力以及充电过程等痛点,蔚来汽车在线下投资充换电站,并打造出“可充可换可升级”的NIO Power体系。并在2020年推出了电池租用服务Baa

-

点评:今年以来,受益于下游光伏胶膜的需求爆量,EVA树脂成为光伏产业链中的香饽饽,产品供不应求。

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人