上市公司大败局:昔日电商龙头,今陷退市困境

大家好,我是一旦靠近,你就会听到浪的声音的浪哥。

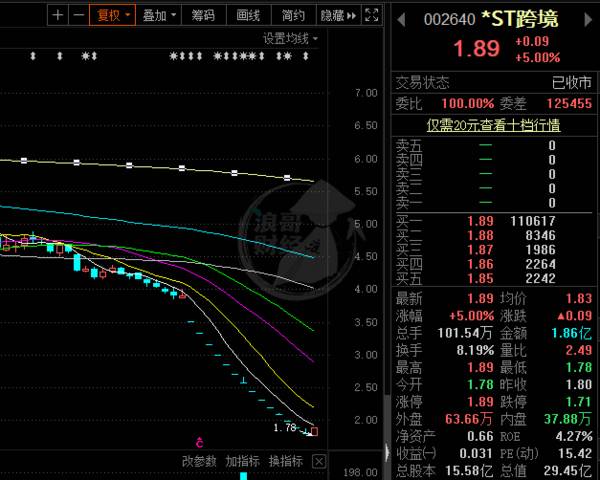

兄弟们,最近你们对跨境通这家公司的呼声很高嘛,然后我就去看了一下。好家伙,14个跌停后,瞅了一眼就涨停了。也不知道到底是谁有毒。不重要,这年头,谁还不是个带毒女巫了。既然大家想听这家公司,咱就讲讲,讲之前打什么不用我多说了吧。

跨境通这个公司也是很秀,靠着并购做到了跨境电商的龙头。然后就触发了自己“雷电法王”的属性,业绩接连暴雷,势必要在A股炸出自己的一片天地。

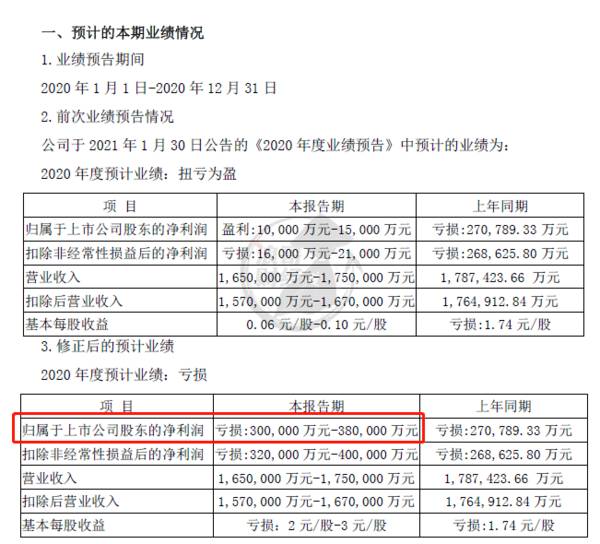

本来在1月30号,发公告都说好了,2020年扭亏为盈,净利润1亿到1.5亿。

结果在4月30号,又发了封业绩修正预告。压线暴雷,刚扭亏为盈的利润,又活生生扭了回去,不仅扭了回去,还直接掰折了。变成了巨亏30亿到38亿。

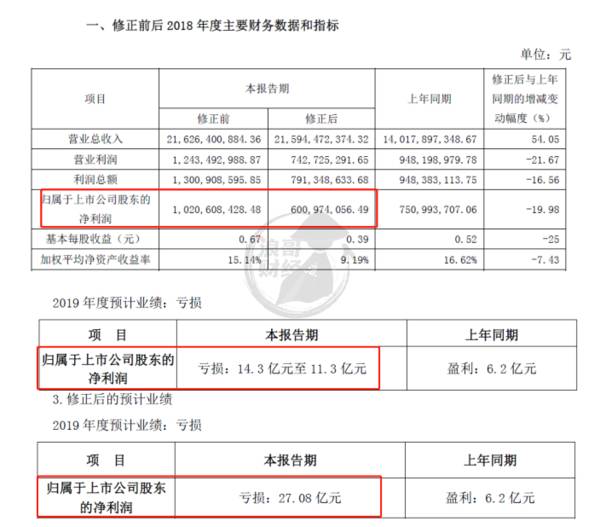

压线改业绩这事,跨境通并不是第一次干了,算上今年,连续改了三年了,生生给阿伟改死了。2018年把利润改低,2019年把亏损扩大。你这one day day的,搁这卡bug呢?

改业绩的同一天跨境通还发布了2020年年报及今年一季报,2020年实际亏损33.7亿。合着刚才那个30亿-38亿是只是临发卷,画了个考试范围,多余不?

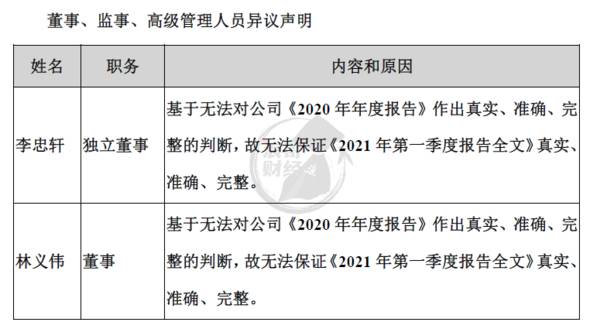

不过这数是不是真的也不一定,独立董事李忠轩和董事林义伟,都无法保证跨境通《2020年年度报告》和《2021年第一季度报告》的真实、准确、完整。

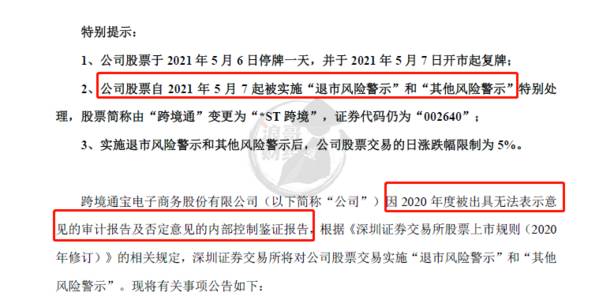

跨境通也因2020年被出具无法表示意见的审计报告,及否定意见的内部控制鉴定报告。获得了“退市风险警示”和“其他风险警示”双buff。披星戴帽变身*ST跨境。

总而言之,账做的相当乱,内部管理也相当乱。财务负责人去年就辞职溜了。今年以来,公司的董事长、董事、监事等高管相继辞职,纷纷逃离这个是非之地。到现在为止,跨境通也没个正儿八经的财务负责人。难怪账做的贼烂。这14个跌停一点也不亏。

大家给浪哥点点关注,咱把跨境通的故事好好说说。

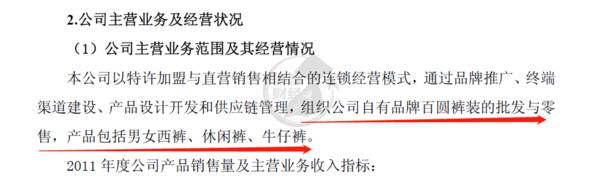

刚上市那会,跨境通还叫百圆裤业,主业就是卖裤子。那怎么搞起跨境电商了呢?

之前分析服装公司的时候也讲过,2011年-2012年,受到电商影响,以及国外服装品牌的降维打击,国产服装品牌夹缝中艰难生存,死的死,伤的伤,看着日益完犊子的业绩,不少国产服装品牌都开始了转型之路。南极电商化身上市老鸨,开启贴牌业务。七匹狼醉心房地产投资。而百圆裤业本身也在做一些进出口贸易,所以把希望寄托在了跨境电商上。从2014年到2018年,相继收购了三家跨境电商公司,环球易购、帕拓逊和优壹电商,摇身一变成为跨境电商龙头,名字也改为了现在的跨境通。

刚开始时转型还是很成功的,业绩提振效果明显。从2014年到2017年,跨境通收入从8.42亿快速增长至215.3亿。净利润从3000多万增长至7.51亿。不过从2018年后,老小子突然翻脸不认人,2019年亏了27.08亿,一口气把之前赚的亏了个光。2020年又整了这么一出。两年合计亏了60多亿。你死不死啊。

好好的龙头,咋就这样了呢?雷到底是暴在哪呢?这事还得说回当初的转型收购。

收购除了立竿见影的看到业绩规模扩大外,别忘了,还有挥之不去的商誉。从2014年第一次收购开始到2018年,跨境通账上累计了25.3亿的商誉嗷嗷待暴。到2020年商誉就剩下了16.64亿。那自然是有狼人自爆了,谁暴了,咱一会再说。

除了商誉不断增长外,跨境通不断收购这几年,账上的存货也是一步上一个台阶的,在账上躺着准备过年。从2014年的2.94亿,一路涨到2018年的50.66亿。这都是为以后埋下的好大雷。

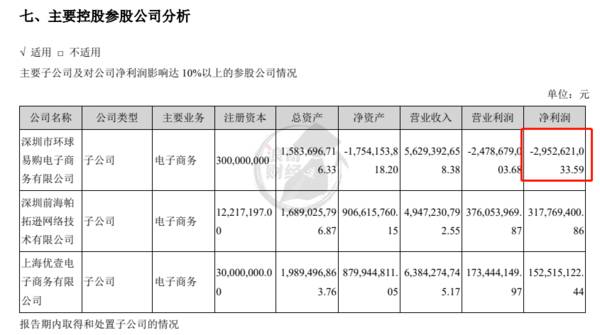

刚才咱说跨境通为了转型收购了3家公司,那是哪个狼自爆了呢?答案是环球易购。

环球易购2014年被收购那会,做出了四年4.52亿的业绩承诺。到2017年,业绩承诺也是顺利完成了。

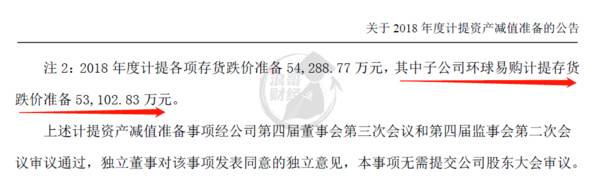

不过转年环球易购就计提了5.31亿的存货跌价准备。这也是2018年跨境通业绩下滑的主要原因。好家伙,你还真是一点不吃亏,前脚刚完成4.52的业绩承诺,后脚就搞个5.31亿的减值,合着你四年白干了呗。

到了2019年,还是环球易购的锅,凭一己之力亏了26.5亿出来。

亏损原因还是存货减值,同时跨境通也对环球易购计提了1.7亿的商誉减值。

2020年,大家也不用想了,没错,又是它。自己亏了近30亿。

另外跨境通又对它计提了6.96亿的商誉减值。这公司真让你买着了,只要亏不死,就往死里亏。

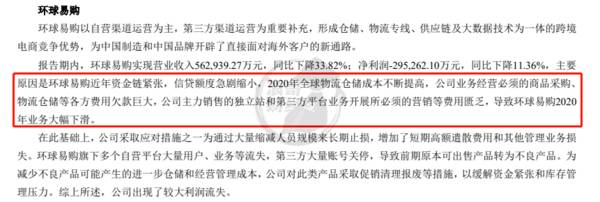

除了环球易购外,其他两家子公司表现的也还好,没有暴出什么大雷。而关于环球易购的亏损,跨境通在2020年年报里表示主要是受到资金链紧张的影响。说白了,就是没钱呗。

跨境通也确实没钱,瞅瞅现金流就知道了。跨境通的现金流一直很烂,几乎可以说是就没怎么赚到钱。业绩腾飞那几年,现金流同样垃圾,经营性现金流净额一直处在流出状态。毫无造血能力。

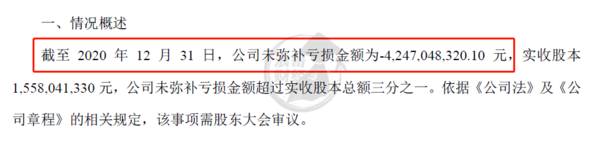

自己赚钱?这不骂人呢吗?一个上市10年,未弥补亏损高达42.47亿的公司,你和我说自己赚钱?扯什么淡!会搞钱不就得了。不然哪来的钱亏。

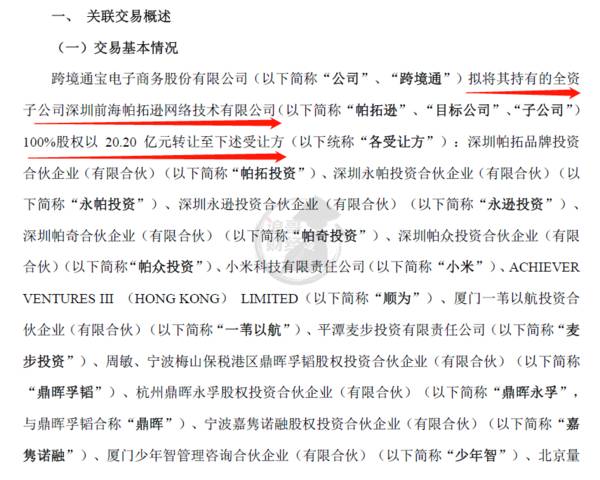

现在跨境通只能通过卖资产来搞钱了。今年把子公司帕拓逊20.2亿卖了。

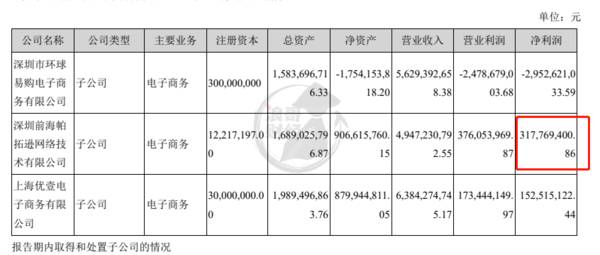

2020年帕拓逊给跨境通带来了3.18亿净利润。也算是跨境通手里最赚钱的子公司了。现在帕拓逊单飞了,不带你玩了。跨境通现在手里是有钱了,以后可咋整。

最后,兄弟们关注一波,浪哥再啰嗦几句。昔日的跨境电商龙头,如今落到这步田地。高管出走,资金链断裂。就连个正儿八经的财务负责人都找不到。一手好牌也不一定就能打的好,靠着并购做起来的业务,却无力把控收购来的子公司,这玩意又能怪谁呢?

点击头像,观看更多上市公司故事。

青山不改,绿水长流,我们下期再见。

编者按:本文转载至微信公众号浪哥财经,贝壳投研经授发布。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

爱美客,你究竟有什么过人之处?

脱水研报

-

公司持续加强研发投入,2020年推出12路MPPT的1500V大功率逆变器,顺应终端大尺寸趋势,为最早发展1500V大功率逆变器技术的企业之一。据西南证券研报分

-

日前,国内碳化硅衬底龙头天岳先进披露近14亿元的订单合同引爆了国内碳化硅市场,第三代半导体正迎来景气周期。今天我们就来分析一下第三代半导体产业的发展前景和投资机

-

洋河酿酒始于汉代,兴于隋唐,隆盛于明清,具有千余年的酿酒历史。公司的前身是江苏洋河酒厂,在泉泰(罗家)槽坊、泉源(叶家)槽坊、逢泰(何家)槽坊三家私营槽坊的基础

-

2021年中国珠宝首饰产业市场总规模约为7200亿元,其中钻石产品市场规模约为1000亿元。而婚恋消费是钻石产品的主要需求来源,占比约为58%,主要包括求婚戒指

-

01差不多了毫无意外,又是一记重锤,不过今天盘中却出现了深V的走势。在交流中,老张上午快收盘,提示大家要把握差价机会,下午大盘短暂翻红后又继续下探,底部是个

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:业内认为,铜价的飞涨让空调行业纷纷寻找新的出路,择铝弃铜的办法开始浮出水面。从产业角度来说,用铝替换铜,可以有效抵消成本上涨,对优化和稳定产业链、供应链有

-

我国十四五规划着重推动产业数字化转型板块,强调推进“上云用数赋智”行动,海量数据将推动数据中心的刚性需求,IDC产业作为云计算基础设施有望受政策推动重点受益,预

-

点评:目前,互联网医疗已经成为医疗改革重要突破口,它不仅有效促进了现有医疗资源的重新规划与分配,而且大大加快了国家医疗改革进程,是未来医疗产业发展的长期趋势。特

-

梳理宁德时代去年以来发布的扩产计划,投资规模已超千亿元。另外,中航锂电、亿纬锂能等另几大电池厂商也纷纷公布了后续扩产计划。民生证券关启亮预计,2022年国内动力

-

点评:飞轮储能突破了化学电池的局限,用物理方法实现储能,由于是电能和机械能的相互转化,真正实现零污染。日前,国家发展改革委、国家能源局正式发布《关于加快推动新型

最新资讯

-

在2023年,华为全球销售收入高达7042亿元人民币,净利润更是达到了870亿元人民币。要知道消费王者茅台去年才创造出营收1506亿,净利润747.34亿的数据

-

从2023年下半年开始国内海上风电市场有所好转,预计今年将进入复苏阶段,特别是在广东、福建等地区,海上风电项目的开发和核准都在加快推进。而在海上风电产业中,风机

-

产品落地,市场情绪高涨,政策催化,种种因素叠加之下,低空经济瞬间成了明星产业。2024年4月,亿航智能成为全球首个eVTOL三种适航证书齐全的公司,标志产业商业

-

巴菲特有一句名言:“人生就像滚雪球,最重要之事是发现很湿的雪跟很长的坡。”长坡厚雪赛道,最典型的就是消费行业的白酒、医美方向,能够走出贵州茅台、爱美客这种高成长

-

从当前的数据来看,中药材价格在2024年2月似乎是处于底部了。而有许多中药企在药材价格下行时就已增加了采购,相应存货增加。我们重点看一下有着长坡厚雪赛道之称的心