新品增长强劲,讲一家成长初期的公司!

北京时间5月19日晚,逸仙电商公布2021年一季度业绩报告。报告显示,2021年Q1实现营收14.4亿元,同比增长42.7%;毛利润9.92亿元,同比增长58.8%,整体表现超出此前市场的普遍预期。

值得关注的是,逸仙电商的费用支出一直居高不下,2021年一季度仓储物流、销售、管理以及研发费用支出合计占营业收入的百分比高达90%以上,仅销售费用一项占比也超过了70%。相信有很多人都会疑惑到底该如何看待这样的支出,我们今天就来跟大家仔细聊一聊。

首先是关于企业所处的阶段。企业成长主要分为四个阶段,导入期、成长期、成熟期和衰退期,从经营状态来看,逸仙电商的生存问题已经解决,并且具备自身的主导品牌完美日记,同时也在不断地进行创新和并购,基本已经进入成长阶段的初期。

那么成长初期的企业财务方面的特点有哪些?投入和营收同步加大,现金流可能为正也可能为负。也就是说,逸仙电商作为成长初期的企业,高费用投入是支撑企业进一步发展的必然因素,这一阶段的企业往往通过举债发展,而此时的偿债能力则显得更为重要。

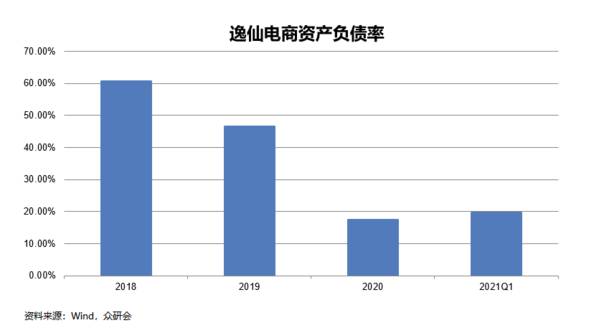

逸仙电商自2018年以来资产负债率持续下降,虽然2021年Q1因递延税项负债增加导致资产负债率出现轻微的回升,但依然维持在较低的水平。同时,逸仙电商的流动比率和速动比率也都维持在较高的水平,说明公司的偿债能力并没有问题。

此外,在偿债能力背后我们需要关注的是公司是否具有持续增长的盈利能力。对于逸仙电商来说,已经完全具备成长期的几大关键要素。

1.行业处于快速成长阶段且空间充足

Euromonitor数据显示2019年全球化妆品市场规模达到5148亿美元,同比增长5.5%。中国化妆品市场规模2019年位居全球第二,全球市场占比达到12.8%。

根据Euromonitor数据,我国化妆品行业市场规模2015-2019年CAGR为8.5%,预计未来仍将以9%以上的复合增速增长,到2025年整体市场规模将接近9000亿元。

其中逸仙电商主力品牌完美日记所在的彩妆市场规模2019年约为550亿左右,2015-2019年CAGR为18%,预计2020-2025年CAGR为14%,仍将以高出化妆品行业整体增速的水平持续增长。

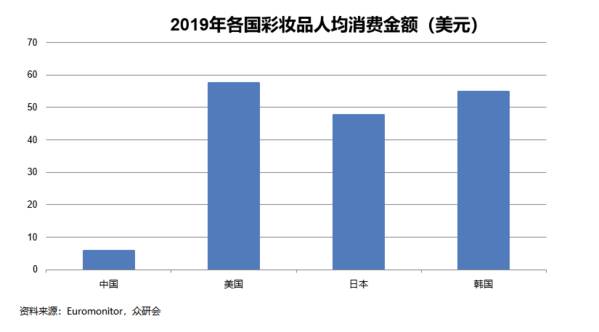

此外,我国一线城市人均彩妆消费水平与发达市场仍然存在较大的差距,2019年我国彩妆品人均消费金额仅5.7美元,为日本的十分之一,随着居民消费水平的持续提高以及市场的不断下沉,我国彩妆市场甚至是化妆品市场依然有充足的增长空间。

2.国潮彩妆,完美日记市占率居首

最近几年国潮兴起,年轻一代消费者的偏好划分也逐渐模糊,“国货之光”似乎以更具性价比且不失个性时尚的风格逐步吸引年轻人的目光。腾讯发布的《国货美妆洞察报告》显示,从市场份额来看,国妆品牌已占据56%的市场份额。

根据Euromonitor2019年调研数据,完美日记的市占率已经位居国货之首并且达到了全市场第四的位置。

3.内生增长——持续研发

关于成长期公司的一大特点便是持续发掘新的增长极,对于成熟品牌完美日记来说新产品的研发与推出便是重中之重。2021年一季度完美日记持续推出新品名片唇釉、小细跟口红和丹顶鹤眼影一经推出便引爆市场,稳居细分品类销售第一。

不仅是完美日记,完子心选潜心打造三年的肌底液面膜一经推出便使得单品牌单季度的销售额同比增长超过了100%。接连成功的新品背后所需要的支撑则是来自于持续投入的研发费用。

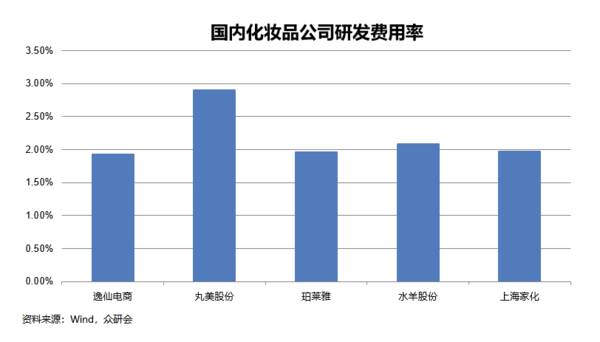

2021年Q1逸仙电商研发费用投入为2774万元,同比增长127.54%,合计占营收总额的1.92%,与国内同行已处于同等水平,并逐渐向国际一线公司看齐。

此外,逸仙电商公开了自身革新的开放式研发体系——逸仙Open Lab,以逸仙(广州)研发中心为主导,纳入原料端、研发端、生产端等全球的顶尖合作伙伴,达到研发生产的上下游整合。

目前逸仙电商已经和包括美国FDA色素生产商森馨科技集团、法国里昂大学医学院LSC3D皮肤研究中心、华中科技大学、法国植物干细胞培养机构Naolys等在内的海内外知名机构和数十名专家展开合作,并且通过收购Galénic与其母公司Pierre Fabre在产品研发方面达成了长期的战略合作,叠加逸仙电商自身对于消费者的深度了解以及全面的数据采集,未来有望持续推出引爆市场的代表产品。

4.外延增长——接连并购

目前逸仙电商的品牌矩阵已基本布局完成,完美日记作为内生增长的主力军表现稳健,而接连并购和推出的新品牌则是外延增长的主要方向。

在品牌的选择方面,逸仙电商也是秉承着消费者群体全覆盖的原则将大众品牌和高端品牌逐步补齐。

大众品牌方面有2019年便收归麾下的小奥汀,去年推出的完子心选以及今年的新晋品牌Pink Bear,高端品牌方面则是有从去年10月开始便陆续收购的Galénic、DR.WU和Eve Lom。

从各品牌加入逸仙电商的时间线来看,目前大部分正处于孵化及建设前期,需要大量的资源投入以实现对原品牌的有效整合和持续赋能,其中包括品牌建设投入、线下门店运营以及BA等服务人员的成本费用。不过,可喜的是,新品牌的增长势头强劲,叠加逸仙电商成熟的品牌孵化能力,预计后续费用的投入将会逐步降低。

至此,对于逸仙电商高比例的费用支出到底用在了哪里以及是否必要,相信大家都有了答案。在主品牌的发展日渐成熟的情况下,内生研发以及外延并购都是支撑公司扩大体量并实现可持续成长的必要增长极。

总的来说,关于逸仙电商的费用支出情况其实并不用过于担心,一是作为成长初期的企业,在行业景气度有所支撑的情况下,如此的费用支出似乎是企业寻求更好发展的必经之路;二是逸仙电商的品牌运营的能力愈发成熟,从小奥汀仅花费8个月、完子心选仅需3个月便可实现完美日记一年的销售水平来看,预计逸仙电商依然能够在较短的时间内对新品牌的运营达到成熟状态,那么营收增长和费用减少的步伐将会进一步加快。

本文转载至微信公众号 “众研会”,贝壳投研经授发布。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

中国信创生态系列报道|信创业务驶入快车道致远互联的自主创新底蕴

脱水研报

-

华友钴业已实现钴镍资源-冶炼加工-三元前驱体-正极材料一体化布局。高速扩张的前驱体和正极产能配套印尼镍项目的投产后,公司上下游一体化成型,逐步从资源企业转型为锂

-

有朋友说不了解医药研发生产外包CRO/CDMO行业,恰好我曾经研究过,今天便来讲一下。在十九世纪的中叶有这么一个故事,美国加州传来发现金矿,许多人认为这是一个千

-

比亚迪前身是成立于1995年的比亚迪实业,其主要从事二次电池相关业务,2002年变更设立为股份公司并在香港主板上市,2003年公司收购西安秦川汽车有限责任公司(

-

兴业证券的前身是1991年成立的福建兴业银行证券业务部;公司拥有强大的国资背景,为福建国资委控股公司。近年来集团一体化建设全面推进,通过与兴业银行等开展合作,拓

-

中微公司成立于2004年,主营业务为开发大型真空微观器件工艺设备,主要产品包括刻蚀设备和MOCVD。公司CCP刻蚀设备已批量应用于国内外一线客户从65nm到5n

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

相较于传统液态电池,固态锂电池安全性更高、能量密度更大、续航时间更久、应用领域更广。目前全球包括宁德时代、松下、LG化学、丰田、宝马、大众等动力电池和汽车巨头纷

-

点评:CAR-T是目前T细胞免疫疗法癌症治疗领域的“新宠”,被誉为肿瘤终极疗法。国外权威机构预测,随着干细胞、免疫细胞以及其他体细胞治疗技术在各种再生医学、肿瘤

-

政策支持是可降解塑料行业发展的重要驱动力。近日,工信部制定了《“十四五”工业绿色发展规划》,根据《规划》,塑料污染治理是“十四五”工业绿色发展的重要内容之一。为

-

点评:WiFi芯片特别WiFi6依赖于成熟制程晶圆,然而,各大芯片代工厂新增成熟制程产能开出的时间点普遍落在2023年,导致WiFi芯片供给速度远不及市场所需。

-

点评:2020 年以来,国家连续推出相关政策推进塑料污染治理。据了解,发展改革委正研究制定《十四五塑料污染治理的行动方案》。随着国际、国内限塑、禁塑等环保政策的

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有