激光雷达,炒了个寂寞

编辑按:本文转载至微信公众号“市值观察”,飞鲸投研经授发布 。

2021年,有19款车型搭载激光雷达,根据目前公开的信息,今年至少还有13款车型搭载激光雷达。

在质疑与期待的交织中,激光雷达已经跨过车规级考验,进入从1到N加速量产的阶段。

1 必然性与可能性

为了减少美军在中东战场上的伤亡,2004年开始,DARPA (美国国防部高级研究计划局) 连续发起三届无人驾驶挑战赛,试图以高额的奖金推动无人驾驶技术的落地。

与互联网的发展脉络如出一辙,军方的努力最终在商业上开花结果,时至今日,自动驾驶已经成为智能电动车的核心命题与卖点。

一个完整的自动驾驶流程包括“感知-决策-执行”三个层级,在感知层,以传感器配置为标准,业内分裂为两大阵营:视觉系和雷达系。

“视觉系”以摄像头+毫米波雷达为主传感器,本质是“轻数据重算法”,该路线的代表企业为特斯拉。

“雷达系”采用激光雷达、摄像头、毫米波雷达等多传感器融合方案,本质为“重数据轻算法”,代表企业是Waymo。

“视觉系”和“雷达系”并没有绝对的好坏之分,而是各有优劣。前者成本低,但在精度、视野和稳定性上都有局限性,后者精确度高,但成本也高。

Velodyne最初为谷歌无人小车提供的64线激光雷达价格高达8万美元,相比之下,Model 3的单个摄像头成本一度只有65美金,这也是马斯克死活看不上激光雷达的根本原因,但他也有失算的时候。

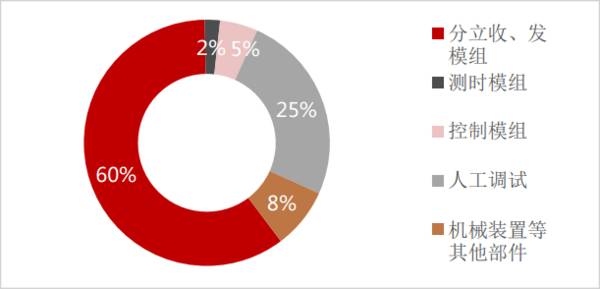

拆解成本构成可知, 收、发模组占比最高,约60%。

图片截取自万联证券

于是,通过减少激光收发装置的数量来压缩成本就成了一条清晰的降本之路,激光雷达从机械旋转到半固体、再到固态的进化正是基于这一原理。

机械式方案通过堆积收发模块来实现高线束,而半固态方案增加了旋转扫描结构,可以弥补收发通道数量的减少,固态雷达则通过半导体工艺把一些核心部件集成在芯片上。产品集成化程度越来越高,成本自然就被拉低。

2021年,市场上的主流激光雷达价格已基本下探到了2000美金以下,其中法雷奥 Scala 2售价为900欧元,InnovizOne单价已降至1000美元。更重要的一点是,激光雷达已经找到了一条清晰的降本路径,到2025年有望普遍降至500美金以下。

成本的下降为激光雷达的大规模普及提供了可能, 而从自动驾驶自身的演进规律出发,激光雷达也是一种必然选择。

按照2021年8月发布的《汽车驾驶自动化分级》,我国将驾驶自动化分成L0 (应急辅助) 、L1 (部分驾驶辅助) 、L2 (组合驾驶辅助) 、L3 (有条件自动驾驶) 、L4 (高度自动驾驶) 、L5 (完全自动驾驶) 等五个层级,其中L3是一个分界点,L3以下称为辅助驾驶,以上称为自动驾驶。

“视觉系”在L2及以下是主流选择,但在L3及以上级别的自动驾驶中,面对复杂的长尾场景,摄像头和毫米波雷达组成的感知系统会出现决策失灵的情况,因此激光雷达是一个绕不开的方案。

对于这一点,在DARPA当年发起的挑战赛中早有预演。

第二届比赛的地点为南加州莫哈韦沙漠,主打视觉方案的斯坦福大学最终夺冠。但当第三届比赛的地点从沙漠变为城市后,能够完成比赛的车辆大都顶着一个小型飞碟,这便是激光雷达的最初原型。

根据《智能网联汽车技术路线图2.0》,到2025年,国内L2、L3级渗透率将超50%。这同时意味着激光雷达在理论上已经逼近大规模上车的临界点,而现实也的确如此。

公开资料显示,小鹏P5和G9均配置2个激光雷达,威马M7配有3个速腾聚创第二代MEMS激光雷达,而长城沙龙机甲龙和吉利路特斯都配置了4个激光雷达。

装车车型与单车配置量同步提升,以量换价,激光雷达正式进入产业化迭代的新周期。

2 高高举起,轻轻放下

根据国信证券给出的测算数据,到2025年,全球及国内乘用车市场中激光雷达的产业规模将分别达到540亿元和240亿元,CAGR (年复合增长率) 均实现翻倍。

激光雷达爆发力很强,但仔细研究就会发现,这与A股几乎没有关系。

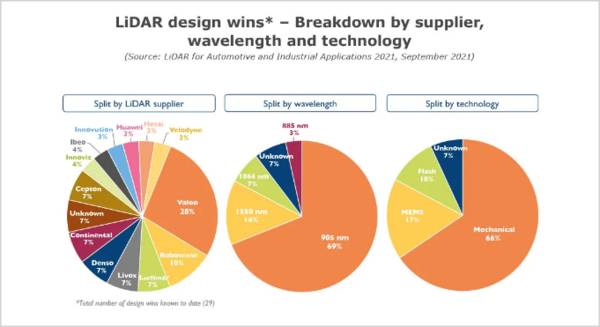

Yole的统计数据显示,2021年,速腾聚创、Livox、华为、禾赛科技、图达腾等本土企业在全球激光雷达市场中的市占率分别为10%/7%/3%/3%/3%,其中速腾聚创和Livox分列二、四名,在国内独一档。

图片来源:Yole Developement

而事情的另一面是,这些企业均未上市,即便业绩放量也和A股投资者不相干。

相较于中游制造,上游零部件领域就更“凄凉”了,有些领域本土企业可以分一杯汤喝,而有些领域短期内根本看不到国产替代的希望。

解剖激光雷达,零部件主要包括收发部件 (激光器、探测器) 、光学部件 (准直镜、分束器、扩散片、透镜、滤光片) 、电学芯片 (模拟芯片、FPGA) 等三大部分。

芯片领域完全是外资主导。

赛灵思、英特尔几乎垄断了FPGA芯片,其中赛灵思一家就吃掉了中国一半以上的市场;模拟芯片则掌握在德州仪器、英飞凌等巨头手中,速腾聚创、禾赛科技等企业大多从海外供应商采购。

收发模块在激光雷达的成本占比中最高,遗憾的是,这块最肥的肉同样被外资吃了。

探测器领域,供应商有滨松、安森美半导体、索尼、Osram、AMS、First Sensor等;激光器领域,参与者主要有AMS欧司朗、Lumentum、II-VI Finisar等。龙头企业凭借先发优势牢牢掌控技术话语权,并率先打入下游厂商供应链,进一步夯实壁垒。

本土企业也有涉猎,例如海创光电、纵慧激光、灵明光子等布局激光器,芯视界和灵明光子等企业立足探测器,但多处于初级发展阶段,并未形成市场竞争力,更别说和外资抢食。

相对而言,光学部件是中国最有优势的一个环节。

舜宇光学是全球车载摄像头镜头的龙头,公司已与激光雷达平台提供商 LeddarTech建立合作关系;永新光学生产车载激光雷达光学镜头及光学元器件,现已进入麦格纳的指定产品供应商名单;炬光科技可提供微透镜、广角光束扩散器、光源光学组件等多种产品,公司客户囊括Velodyne、Lumibird等实力强劲的公司。

以上三家公司具备参与分蛋糕的实力,但究竟能给企业带来多大的业绩增量还尚待观察。以市场关注度最高的炬光科技为例, 截止去年前三季度,公司激光雷达贡献的收入比重仅为4.10%。

成本下探,政策力挺,曾被印上贵族标签的激光雷达已经飞入寻常百姓家。这注定是产业的一次大井喷,但二级市场很难分享这一红利,过度的渲染和炒作都不过是在制造泡沫而已。

#免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

关于现代投资组合理论有哪些?

脱水研报

-

东方盛虹前身为成立于1992年的江苏吴江盛虹砂洗厂,并于2018年成功重组更名上市;2019年,公司开工建造1600万吨的炼化一体化项目,并预计于今年建成投产;

-

西安铂力特增材技术股份有限公司成立于2011年,是国内增材制造行业最早的参与者之一,公司创始人之一的黄卫东教授从1995年就开始进行金属增材制造技术研究。公司秉

-

之前看到一个话题,问甲客户从银行贷款2个亿,乙客户往银行里存了2个亿,对于这家银行来说,哪个客户更重要?存款是银行的基础,但实际上很多银行并不缺存款,而是钱太多

-

国内的工程机械企业正在经历着从进口替代到供应全球的跨越,像三一重工、徐工机械、中联重科等国内龙头企业,综合实力突出,已经具备了全球竞争力。今天,贝壳投研(ID:

-

个人认为这三者之间存在递进关系: 如果只是行走万里路却没有读过书的话,很可能会陷入到走马观花的境地却不自知。于荒漠当中看到雅丹地貌,巨石耸立,像士兵一样列队等待

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:随着新一代信息技术与汽车产业加速融合,智能汽车产业、车联网技术的快速发展,以自动辅助驾驶为代表的人工智能技术日益普及,汽车数据处理能力日益增强,暴露出的汽

-

点评:业内认为,铜价的飞涨让空调行业纷纷寻找新的出路,择铝弃铜的办法开始浮出水面。从产业角度来说,用铝替换铜,可以有效抵消成本上涨,对优化和稳定产业链、供应链有

-

上海证券分析师陈健宓认为,天然气是低碳清洁、经济高效能源,在双碳政策下需求将持续增加。2020年国内能源结构中,煤炭、石油、天然气的占比分别为56.56%、19

-

点评:相关部门频频发声,多措并举稳猪价。业内普遍认为,短期内生猪价格将处于震荡调整状态。随着下半年消费旺季来临之际,猪价有望温和反弹。 牧原股份(002714

-

为输送新能源电力,电力外送通道建设正在提速。推进多时的白鹤滩—浙江特高压直流输电工程,近期已获得国家发改委核准并开工建设。业内人士认为,特高压通道配套电源项目将

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个